来源:EBS固收研究 本文作者:张旭 / 曾章蓉

债券违约产生的影响是多层次的,不仅对投资者(债券持有人)造成损失,还将对债券的发行人自身造成持续的影响。

对于债券人持有人而言,不仅面临债券违约带来的本金损失,还将引发一系列问题。一是机构面临赎回带来的流动性压力。二是结构化发行,或引发交易纠纷。三是需要投入较长的求偿时间。

对于发行人而言,债券违约并不是债务的终点,而是一系列问题的开端。一是削弱外部融资功能。二是特殊条款或将引发偿债压力急升。三是影响企业的生产经营。四是引发内部管理层动荡。

掷石水中,则涟漪起伏。一只债券发生违约犹如在市场中扔下的石块,定会造成影响。债券违约产生的影响是多层次的,不仅对投资者造成损失,还将对债券的发行人自身造成持续的影响。

债券持有人作为投资者,一旦遇上债券违约,所持有的债券直接面临本金的损失。此外,如果债券持有人是机构投资者,有持仓的基金经理将面临委托人赎回带来的压力。甚至在结构化发行的情况下,引发交易纠纷。在后续的违约债券求偿中,投资者将需要投入较长的时间以及精力。

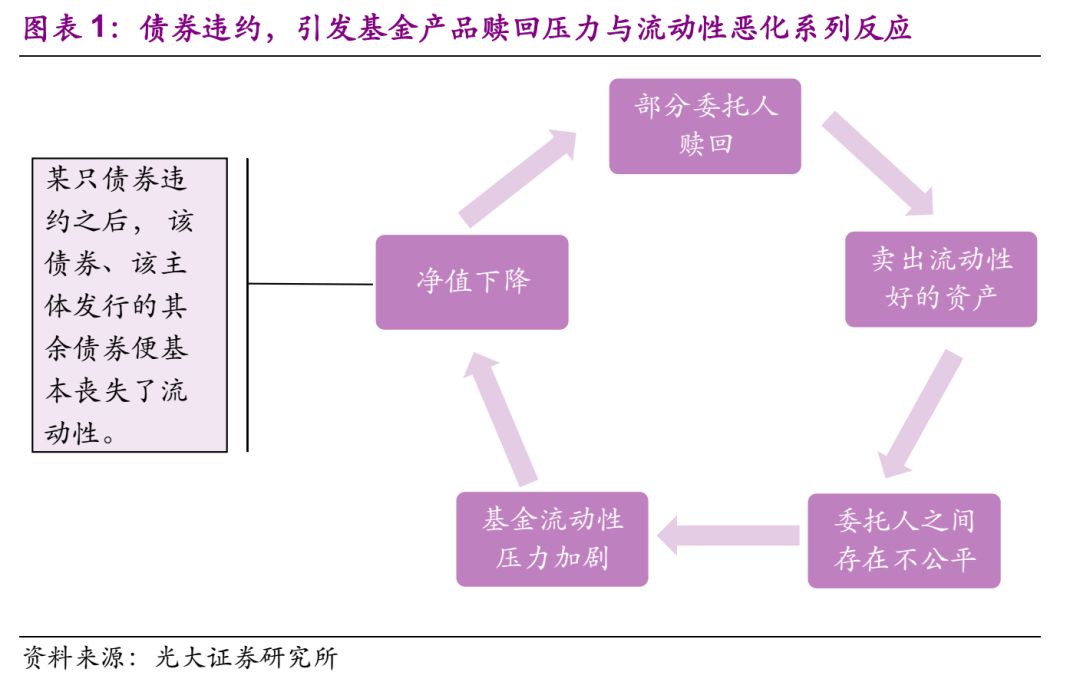

1.1、持券机构面临产品流动性压力

一旦某一只债券违约,该主体发行的其余债券便基本丧失了流动性,有持仓的基金经理很难将其变现,同时面临中债估值瞬间飙升带来的净值下降压力。如果投资者大规模赎回该只基金,那么基金经理就可能无法备足流动性应付赎回。另外,先赎回的投资者得到流动性好的资产所变现的现金,而后赎回的投资者可能会承担低流动性资产带来的损失。由于持有人之间存在这种不公平,将加速投资者的赎回,强化矛盾。

1.2、结构化发行,或引发交易纠纷

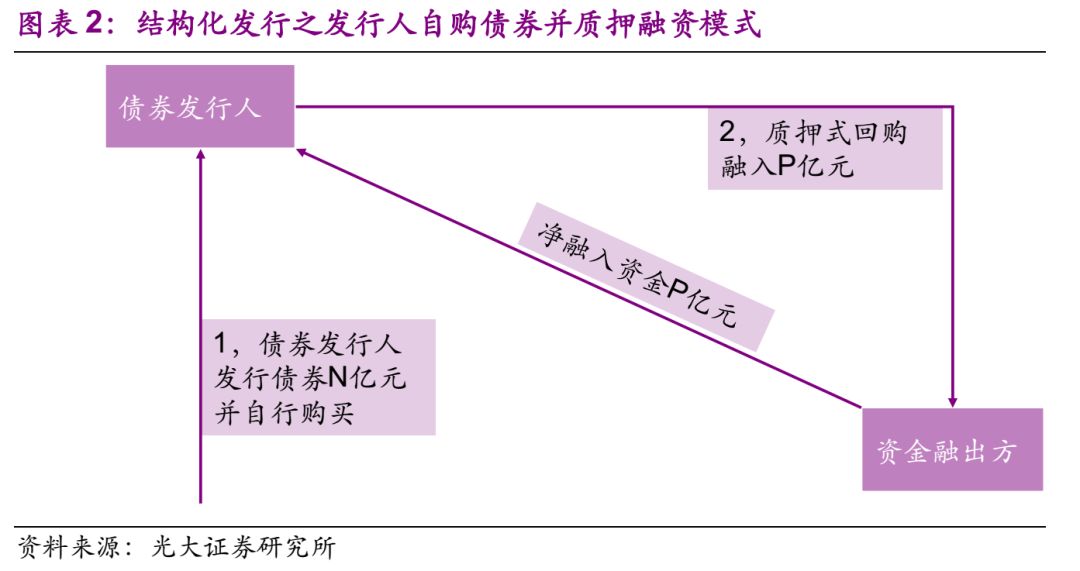

当结构化发行采用“发行人自购债券并质押融资”模式,资金提供方对风险的认知度存在偏差,可能引发交易纠纷:资金供给方可能认为其进行的是低风险的资金交易,但这个交易模式的本质是债券发行人使用债券质押融资代替债券发行融资。

“发行人自购债券并质押融资”模式分为债券发行和回购融资两个环节,其本质是使用债券回购融资代替债券发行融资。首先,债券发行人发行债券N亿元并自行购买,此时获得净融资0亿元。下一步,发行人利用该债券作为质押品进行回购融资,获得资金P亿元。发行人所获得的净融资额与其出资额之间的比例为(P-N)/N,此处P取决于发行人以及该只债券的回购融资能力。

在这个模式下,一旦债券发行人的资金链断裂,其可能在债券兑付上违约,同时在回购融资中违约,此时资金供给方既无法收回通过回购融出的资金,又无法依靠处置质押品获得足够的补偿。

1.3、需要投入较长的求偿时间

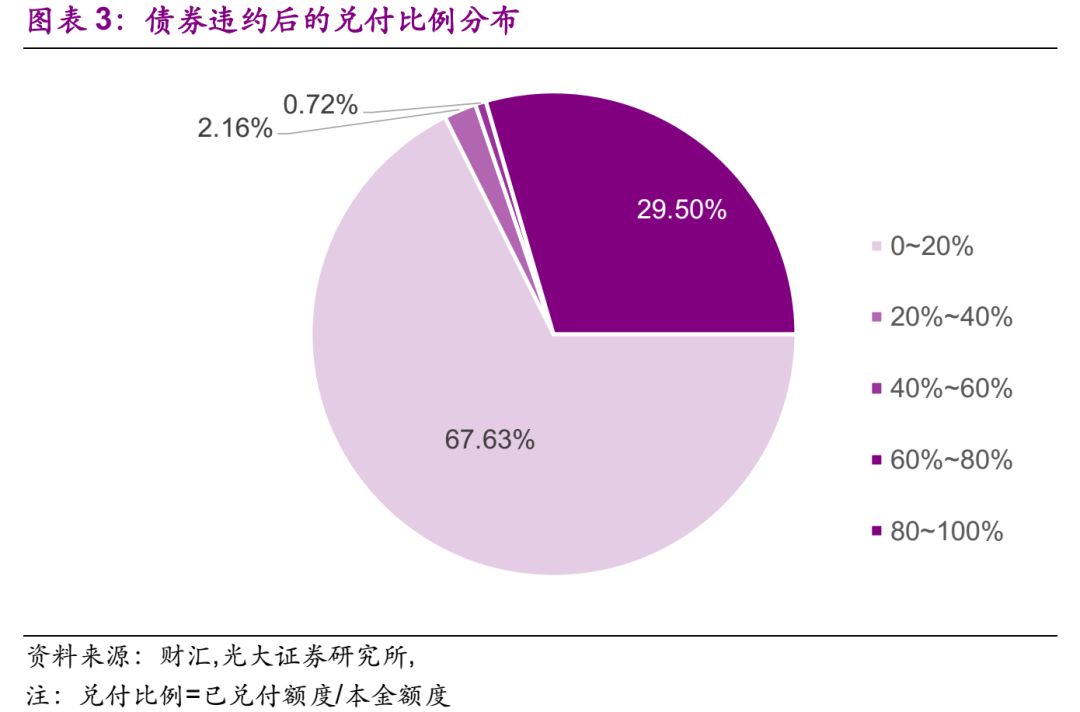

在我国,债券违约后,求偿过程漫长,需要投入较大的时间精力。自2014年有债券违约以来至2019年5月13日,债券违约后的平均兑付比例不足12%,未获得全部清偿的发行人一共98家,待偿付本金合计1,769 亿元。在139家违约发行人中,67.6%的发行人兑付比例不足20%,兑付比例超过80%的发行人占比仅为29.5%。

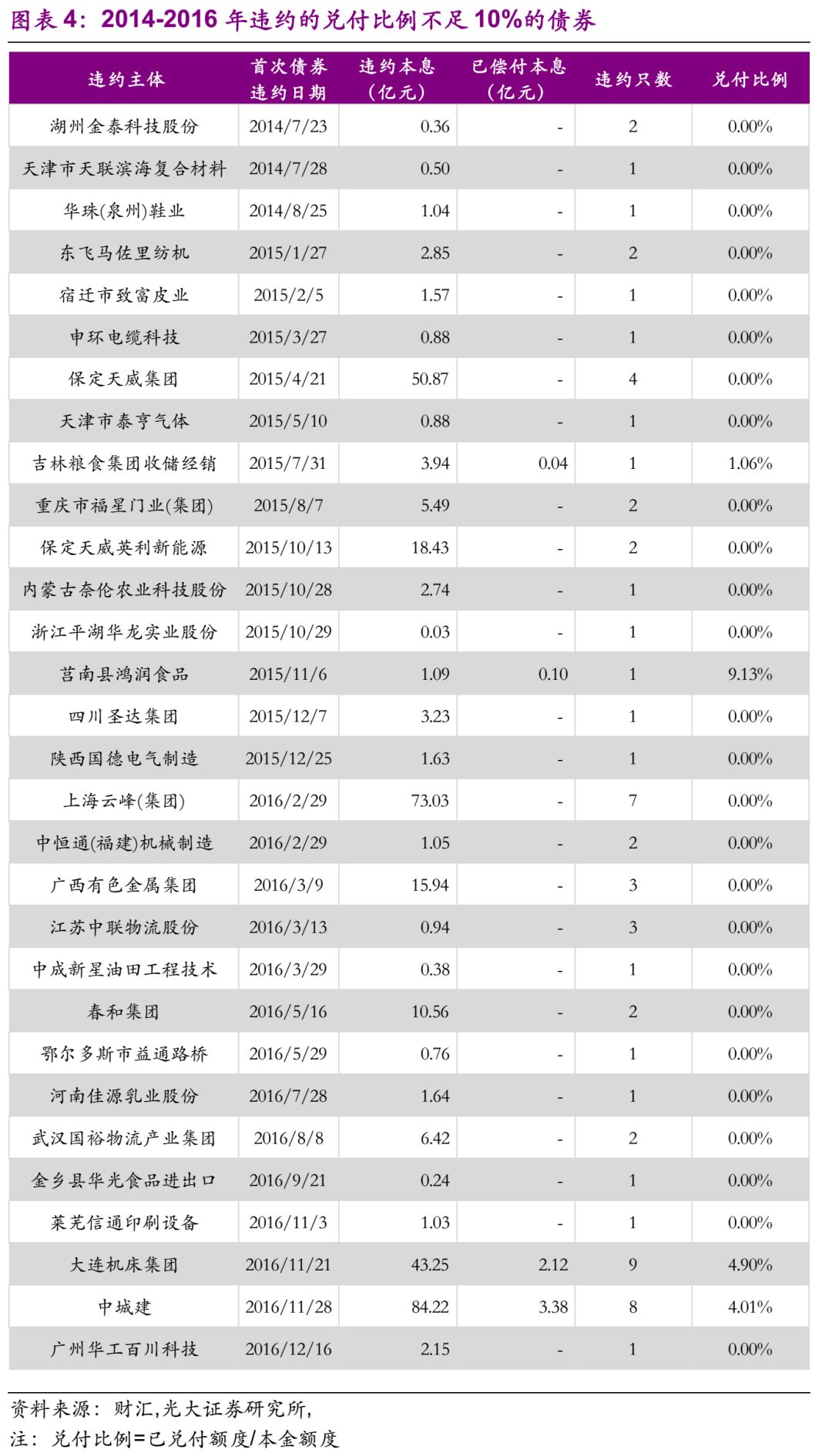

截至2019年5月13日,首次发生债券违约在2014-2016年期间,且债券兑付比例低于10%的发行人共有30家。部分发行人违约后的兑付进度较慢,这对投资者而言,除了本金的损失,违约后的时间投入通常是一项较大的成本。

债务违约对发行人产生的影响是一系列的,将令投资者丧失对其信用资质的信心,进而导致企业的外部融资丧失。部分发行人的债务含有交叉违约这样的特殊条款,这将加速债务到期,令企业的偿债压力上升。此外,违约后,通常要应对诉讼、重组,这将影响到企业的生产经营和业务开展,加剧企业的资金紧张状况,进而影响企业的生产经营。外部债务压力叠加内部经营恶化,将会导致管理层频繁变动,管理层的变动将导致进一步影响企业经营状况。

2.1、削弱外部融资功能

企业一旦发生债务违约,将令投资者对其偿付能力、经营状况丧失信心,再融资难度加大。尤其是公开市场的债券违约,负面舆论影响较大,令市场投资者产生规避情绪,削弱了企业的外部融资功能。同时,不仅影响发行人本身,而且对发行人所在集团的相关企业的后续融资有重大影响。表现为市场规避风险,二级市场上的关联企业的债券收益率迅速走高,并且增加了后续的融资难度。

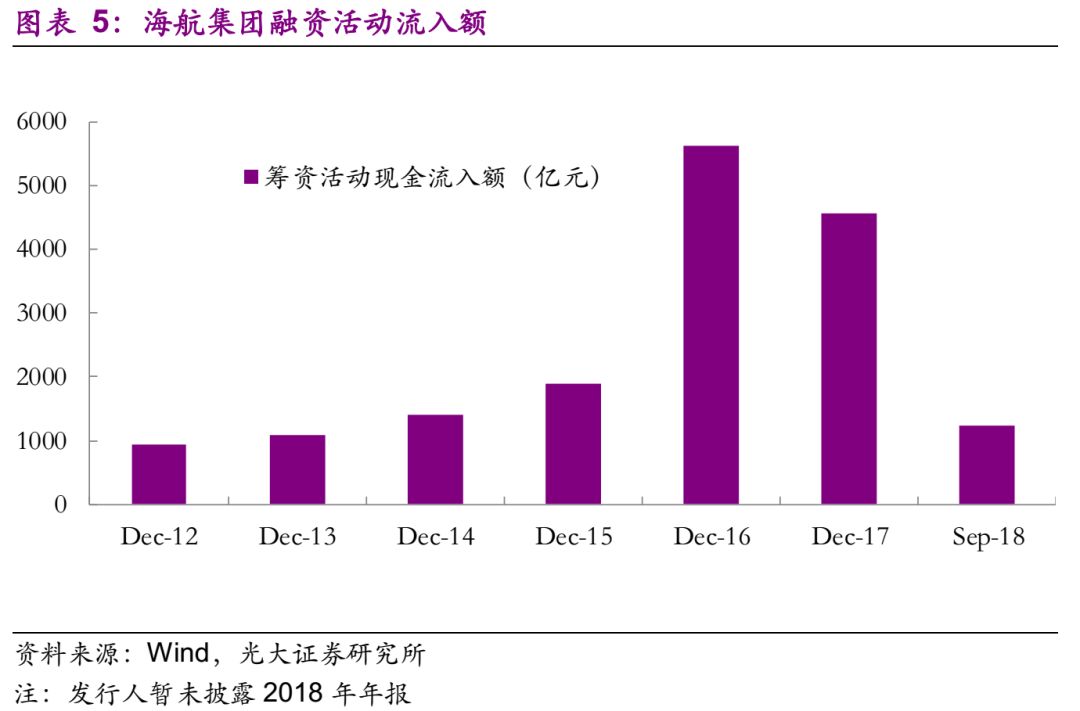

案例:海航系

2018年17美兰机场CP002的违约、17凤凰MTN002递延支付债券的当期利息,验证了市场对海航集团内部现金流紧张的猜测。这对海航系再融资产生负面影响,2018年海航集团的融资活动流入额下降较快。

海航集团存续债券在二级市场的收益率不断走高,净融资额的降低以及债券收益率的上行,均反映出市场对海航集团债券接受度的下降。

2.2、特殊条款或将引发偿债压力急升

债券的特殊条款中有一类针对债权人利益保障的条款为交叉违约条款。如果条款中约定的其他债务构成实质性违约,则触发债券提前到期条约,投资者可以提前求偿。但可以预见的是,交叉违约条款的存在,使得发行人需要集中应对高于原计划到期的债务,偿付压力提前,企业的偿债压力上升。我国目前违约债券中,共有26支债券因为触发交叉违约条款提前到期,涉及9家发行人,分别为洛娃集团、中基投资、国购投资、新光控股、华阳经贸、永泰能源、永泰集团、亿阳集团和大连机床集团。

2.3、影响企业的生产经营

企业违约后,通常面临诉讼、仲裁、银行账户被冻结、资产被冻结等状况,此外还需要支付相关违约金、滞纳金和罚息等。这将影响到企业的生产经营和业务开展,加剧企业的资金紧张状况。外部融资难度加大,内部造血能力减弱,将导致日常经营周转不畅、拖延职工薪酬,这将进一步影响企业的生产经营,形成负面循环。

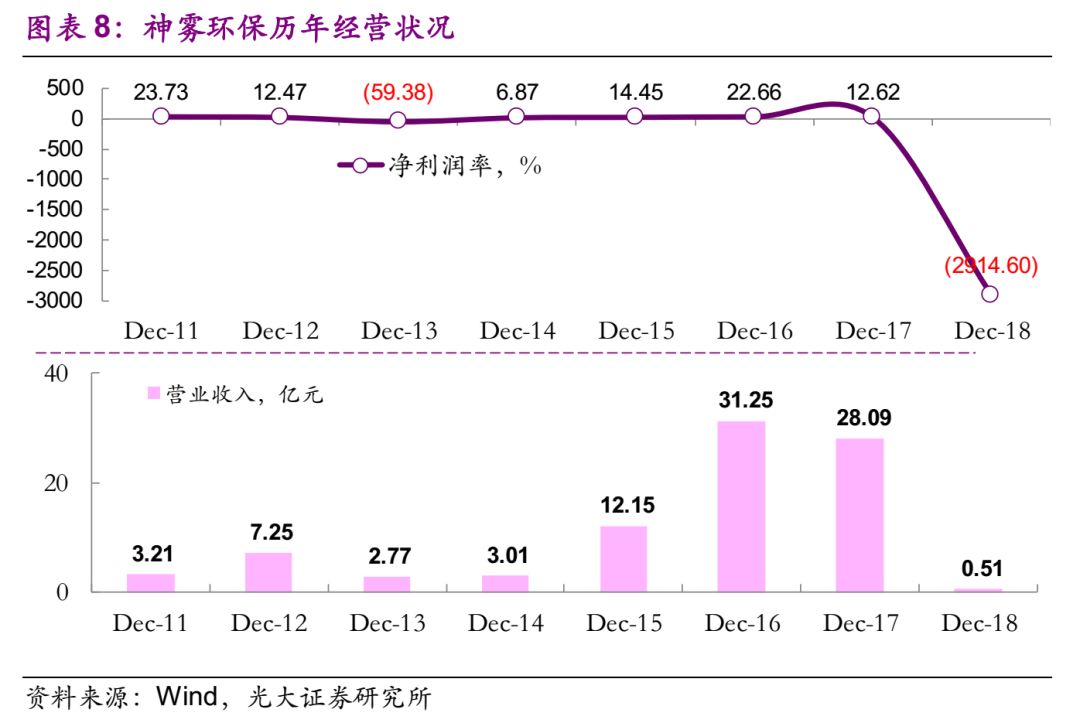

案例:神雾环保

2019年4月30日,企业公告称,公司涉及银行账户被冻结情况15项,固定资产被查封3项,公司持有的子公司股权冻结4项,对外投资股权被冻结7项。并且,因公司流动性紧张问题仍未解决,公司债务纠纷较多,公司及其子公司部分银行账户被冻结,对公司日常生产经营产生一定影响。2018年末,公司的营业收入仅为5100万,远低于2017年的28.09亿元,可见2018年的经营生产几乎已经停止。

2.4、负面事件引发内部管理层动荡

当企业发生债务违约,内部管理层通常面临债务危机的应对,在应对的过程中,或将引发管理层的动荡。尤其当发行人为民营企业,内部管理层大幅变动将对企业的生产经营的稳定性造成冲击。

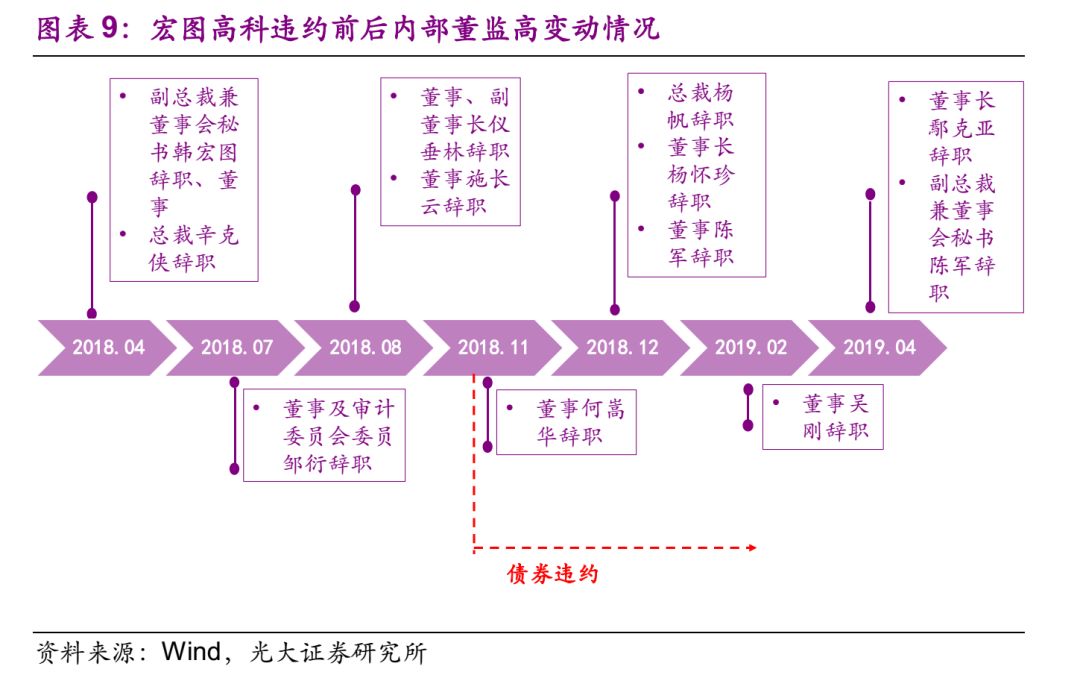

案例:宏图高科

宏图高科是民营企业, 公司应于2018年11月15日支付15宏图MTN001的本金和利息,因公司流动资金较为紧张,未能如期兑付,构成实质违约。随后18宏图高科SCP002发行违约。

2018年以来,宏图高科的高级管理层人员变动较大。其中,人事变动在债券违约后愈加频繁,对公司经营产生一定的影响。2019年一季度,宏图高科营业收入同比减少79.26%,净利润同比减少281.98%。

对于投资者而言,遇到持有债券违约不仅面临本金的损失,还将引发流动性压力,甚至是交易纠纷,此外,在后续的违约债券求偿中,投资者将需要投入较长的时间以及精力。

对于发行人而言,债券违约并不是债务的终点,而是一系列问题的开端。信用债违约后,将令投资者丧失对其信用资质的信心,进而导致企业的外部融资丧失。部分发行人的债务含有交叉违约这样的特殊条款,这将加速债务到期,令企业的偿债压力上升。此外,违约后,通常要应对诉讼、重组,这将影响到企业的生产经营和业务开展,加剧企业的资金紧张状况,进而影响企业的生产经营,以及管理层的动荡。

注:本文有删减

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)