【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

包商银行被接管背后!

来源:轻金融

来源:轻金融综合整理

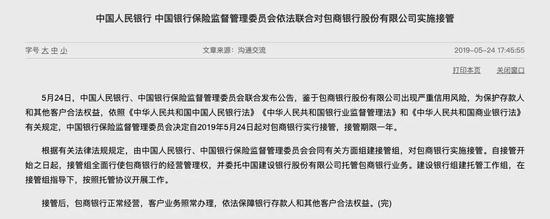

来源:轻金融综合整理5月24日,中国人民银行、中国银行保险监督管理委员会联合发布公告,鉴于包商银行股份有限公司出现严重信用风险,为保护存款人和其他客户合法权益,依照《中华人民共和国中国人民银行法》《中华人民共和国银行业监督管理法》和《中华人民共和国商业银行法》有关规定,中国银行保险监督管理委员会决定自2019年5月24日起对包商银行实行接管,接管期限一年。

根据有关法律法规规定,由中国人民银行、中国银行保险监督管理委员会会同有关方面组建接管组,对包商银行实施接管。自接管开始之日起,接管组全面行使包商银行的经营管理权,并委托中国建设银行股份有限公司托管包商银行业务。建设银行组建托管工作组,在接管组指导下,按照托管协议开展工作。

接管后,包商银行正常经营,客户业务照常办理,依法保障银行存款人和其他客户合法权益。

被接管的包商银行经营情况怎样?有哪些潜在的风险?作为明天系银行,包商背后有怎样的股权与高管结构?

轻金融发现,截至目前,包商银行尚未公布2017年年报与2018年年报。

2018年6月28日发布公告,称包商银行股份有限公司拟引进战略投资者,主要股东股权可能发生变动,故暂不披露 2017 年度报告。

2017年三季报中显示,包商银行的总资产为5726亿元。

轻金融还发现,包商银行值得关注的一大风险是二级资本债。2015年,包商银行曾发行65亿元的次级债,截至2017年9月末,二级资本工具余额为65亿元。

根据大公国际于2017年10月评级报告,大公对包商银行“15 包商银行小微 01”和“16 包商银行小微 01”信用等级维持 AA+,“15 包商银行二级”信用等级维持 AA,主体信用等级维持 AA+,评级展望调整为负面。

在大公发布的《包商银行股份有限公司 主体与相关债项2017年度跟踪评级报告》中指出了包商银行的如下风险:

-

包商银行资本充足水平快速下降,2017年6月末计提储备资本后的核心一级资本充足率已不满足监管要求,未来资本补充存在较大不确定性;

-

2017年以来,包商银行贷款行业集中度仍然较高, 不良贷款规模继续上升,不良贷款偏离度较高,资产质量下行和信用风险防控压力依然存在;

-

2017年以来,包商银行应收款项类投资规模仍处于较高水平,面临一定的投资风险;

-

包商银行对同业资金的依赖度较高,且同业负债规模及占比均处于较高水平,未来业务调整压力较大。

另据企业预警通,包商银行的股东与高管信息如下:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:贾振飞 2031864307

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)