文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 洪灝

共识往往把市场底部定义为市场指数运行轨迹上特定的一点。我认为市场底部的定义应该是相对于经济的长期增速。也就是说,底部的定义应该引入时间的元素。

我们离市场底部还有多远

我们离市场底部还有多远“相信指数型增长可以在一个有限的世界永远持续下去的人,要么是疯子,要么就是经济学家”。 - Kenneth Boulding

上证以每年7%增速上升,每十年翻一倍——一个上升的线性底部:最近,中国经济增长轨迹激烈的辩论和国内股市交投低迷的现象成为了鲜明的对比。有时候,正当投机的乌合之众要放弃幻想的时候,市场也会偶尔翻身,展现一丝生机。投资者不断地问市场会在何时何地见底。这个重要的问题一直是中国市场永恒的主题。

焦点图表一:上证以每年7%增速上升,每十年翻一倍,形成一个上升的线性底部

焦点图表一:上证以每年7%增速上升,每十年翻一倍,形成一个上升的线性底部我们不认为共识经常讨论的估值可以回答这个问题。由于银行业绩不佳而不断承压,上证的估值不断地再创新低。我们认为,底部是一个相对的概念。事实上,指数的底部应该是相对于一个可持续的、长期的经济增长率。

当指数的上升斜率下降到这个可持续的增长速度的时候,市场对于经济的长期前景就已经被充分折现。因此,市场底部也随之而现。通过“70法则”,我们就可以把这个增长率换算为指数翻倍所需要的时间。也就是说,对市场底部的探索其实就是定义经济长期的增长速度。本质上,这等同于定义指数上升基线的斜率,也就是定义指数本身和时间关系。

对于不同的主体而言,时间的意义也不尽相同。对于庄子,时间是永恒的轮回;霍金斯认为时间始于“宇宙大爆炸”;圣奥古斯丁曾思考“上帝在创造了宇宙之前在干什么?”物理学家看到的时间长河是从过去到未来无序性的上升;平克?弗洛伊德觉得时间是相对于太阳的永恒的那个逐渐衰老的本我。而在我们的分析中,时间就是上证综指二十多年以来上升基线的斜率。这条上升的基线连接了上证在1996年,2005年和2014年前后经历过的三个历史性的底部(焦点图一)。

这是一条奇异的基线。这条基线描绘了上证综指自1996年以来最低的年度复合增长率。把上证的历史轨迹上任何的一点与1996年那个500点作为起始点连接起来,你得到的直线的斜率将会比这条基线7%的斜率更陡峭。也就是说,你得到的回报率会超过7%。用2005年作为起点也会得到相同的结果。如果这个对数线性关系在下一个十年仍然存在,那么以2014年作为起点也将如此。

与我们的长期量化择时模型和历史事件的交叉检验:我们发现的这个上证和时间之间的对数线性关系也有可能是虚假的。它可能是一个偶然,一个侥幸,一个命运和我们开的简单的玩笑。然而,我们的长期量化择时模型也似乎交叉验证了这个直观的发现——在进入其底部区间之后,我们的长期模型在这个范围里徘徊大约两至三年——直到上证综指触及到我们定义的上升基线、历史性底部出现为止。

这种现象可以在焦点图表二下图的绿色区间里清楚的看到。例如,我们的长期择时模型在1994年和1996年之间,2003年和2005年上半年之间,以及2012年到2014年上半年之间停留在绿色的区间。而上证综指也就是在1996年,2005年和2014年时触及其上升基线。择时模型的当前读数表明,虽然市场超卖的状态非常严重,但相对于历史经验来看还没有达到极端(下图绿色的区间)。

焦点图表二:具有良好的历史记录的长期择时模型现时超卖状态严重,但是还没有到极端

焦点图表二:具有良好的历史记录的长期择时模型现时超卖状态严重,但是还没有到极端6年,2005年和2014年这些触及上证综指上升基线的年份前后都充满了历史性事件。例如,1995年2月的“3-27”国债期货事件使当时最大的券商之一万国证券轰然倒下,并导致国债期货市场关闭了近二十年。之后,上海证券交易所和深圳证券交易所之间的竞争加剧。到1996年9月,深证涨了三倍,其成交量也已超过了上海。

1996年9月,在上海市政府的直接指导下,从“3-27”事件的废墟里涅槃而出的申银万国以自营资本金加杠杆做多,企图让上证综指突破1000点。1996年9月的那个月,这个券商的交易量相当于当时上海证券交易所1996年前9个月总成交额的1/3,相当于该公司注册资本的二十倍。

两个交易所之间的竞争也引发了投机乱潮,监管部门不得不连发“12道金牌”。最终,1996年12月16日人民日报发表了题为《正确认识当前的股票市场》的社论,使得市场投机炒作之风最终得到抑制。

2005年,上证跌至998点,略低于1000的重要整数心理关口。然而也就是在此刻,股份制改革为国有及限售股提出了最终解决方案,点燃了在中国历史上最强的牛市。三中全会后坚决的反腐斗争和货币宽松政策成就了2015年的牛市。1996年,2005年和2014年的显著市场底部后,市场至2001年,2007年和2015年时的峰值分别上涨了约4.5倍,6倍和2.5倍。有趣的是,这些峰值之间间隔大致8年。

我们在恒生指数里也发现了类似的对数线性关系 - 1987年以来,恒指一直以每年4.5%的速度增长,大约每隔五年见底并触及其上升基线。上升的斜率大致相当于过去20年香港?4.3%的平均GDP增速。我们长期择时模式也交叉验证了这些显著的底部(焦点图表三、四)。然而,由于QE,恒指偏离其上升基线的时间已经超越了通过历史经验预测的五年间隔。或者说,QE已使股票价格和4.5%的长期增长率暂时脱钩。

焦点图表三:恒指也有上升基线。但是QE延续了08年以来市场的运行周期

焦点图表三:恒指也有上升基线。但是QE延续了08年以来市场的运行周期 焦点图表四:我们的具有良好历史记录的长期择时模型在2016年二月进入了底部区间

焦点图表四:我们的具有良好历史记录的长期择时模型在2016年二月进入了底部区间为什么是7%呢?我们以上对上证综指的对数线性分析类似于技术图表分析。这个分析把我们的直觉图形化了。Edwards & Magee曾描述技术分析是一门“以图形记录包括价格变动、成交量等参数的实际交易历史的科学”。他们认为,市场价格不仅反映了“许多基本面股票分析师对于价值的不同意见,也包含了多空双方一众所有希望和恐惧、臆测和情绪,理性与非理性,以及他们的需求和掌握的资源”。因此,“对于价格走势的研究兼容并包”,一代宗师John Murphy后来如是说。

我们的对数线性时间序列分析可能已经满足了Martin Pring对于技术分析提出的条件:“在早期确定趋势变化,并保持一个对应的投资取向”。然而,上证综指充满了怪癖和率性。例如,在我于2013年3月23日的一篇题为“市场见顶:何时何地”的报告里,我论证了上证的自由流通市值达到了M2的15%的时候,其便趋于见顶。

这个报告预测了2013年市场的峰值,和在2013年五、六月期间由于“钱荒”导致的暴跌,以及从上证触及1849点后戏剧性的反弹。作为一个着重于基本面分析的宏观策略师,当遇到此类诡异的图表时,我的好奇心被唤醒,因为7%似乎似曾相识。

事实上,在中国的许多个五年计划里,7%已经被明确设定或暗示为一个长期的经济增长目标。1986年绘制的“七五”计划是中国历史上第一个同时囊括了社会和经济发展目标的战略计划。这个计划设定了国民生产总值年平均增长7.5%的目标,而计划里工、农业的综合年增长目标为6.7%。在1996年“九五”计划里,也就是我们分析里上证综指上升基线的元年,人均国民生产总值与1980年相比计划翻两番,这个20年增长四倍的目标意味着期间的平均年增长率7%。

该计划还要求2010年国民生产总值相对于2000翻一番,再次暗示了每年7%的增速。到了2001年的“十五”计划,国民生产总值平均年增长率被明确设定为7%。在2016年,这个增长率被设定在6.5%和7%之间,并且是第一次以增长目标区间代替了特定目标。

总之,中国经济年均增长速度的目标,或明或暗,都没有明显偏离7%。这种对于每年7%增长的执着,或对于经济规模每十年翻一番的发展目标,形成了上证综指每十年见底翻倍的上升基线。

市场预测 – 上证的底部范围?2500;时机约在四季度左右:在他的史诗级的著作《时间简史》里,史蒂芬?霍金写道:一个好的理论“必须以一个只包含几个独立元素的模型准确地描述众多的现象,并同时对于未来做出确定的预测”。

我们对上证综指和时间之间对数线性分析的结果在很大程度上满足了第一个条件 – 划出了一条连接在过去的二十年多里显著的市场底部的上升基线。上证大约每10年就会翻番,而其收益率大致等于自1986年以来中国的五年计划里设定的7%的增长目标。尽管过去二十多年里市场的历史悲喜交错,我们定义的这条上升基线依然如故。

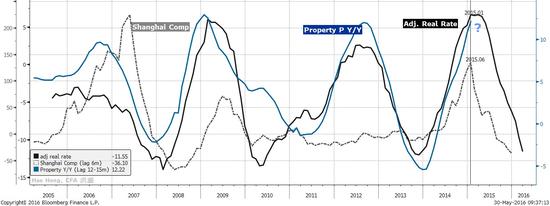

焦点图表五:实际利率一般领先股市约六个月,这个指标正在触底

焦点图表五:实际利率一般领先股市约六个月,这个指标正在触底此外,上证越是接近我们的基线,基线的支持作用也会越显著。例如,尽管国有股及非流通股的解禁剧烈地增加了股票供应,上证于2005年6月6日触及了998点之后,也就是基线指明的1000点左右,就见证了历史性的底部。从那以后,1000点的整数关口就成为了重要的支持参考点。2013年6月的“钱荒”时,隔夜回购利率史无前例地飙升至30%,上证瞬间暴跌到1849点的最低水平后展开了反弹。而我们的基线当时指明的底部区间就在1850点左右。

如果我们的定理继续有效,那么2014年的2000点就是当前市场运行到2023年这个十年周期的底部,而上证的上升基线应该在2016年四季度左右运行到2000x1.07x1.07x1.07=2450点左右。值得注意的是,这个点位类似于我从我的股票/债券收益率模型得出的2500点的底部区间。

最近,实际利率正在进入底部区域。如是,股市的底部区域也应该在六个月后出现——如果历史继续如期演绎的话(焦点图表五)。四季度左右的这个市场底部的时间和空间都得到了上升基线的确认,因此也满足了霍金斯关于良好理论的第二条准则,也就是模型必须对未来事件作出明确的预测。

在本文中,我们讨论了市场底部应该相对于一个长期的、可持续的经济增速而定义。我们可以用历史经验和数据证明,在市场上升基线的斜率等于这个增长率的时候,市场就运行到了底部区间。这时,经济的前景已经在市场的价格体系里完全折现。上海和香港市场的历史经验已经验证了我们的理论。我希望这个新的角度将对追寻那难以捉摸的市场底部有所帮助。

(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。