文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王汉锋

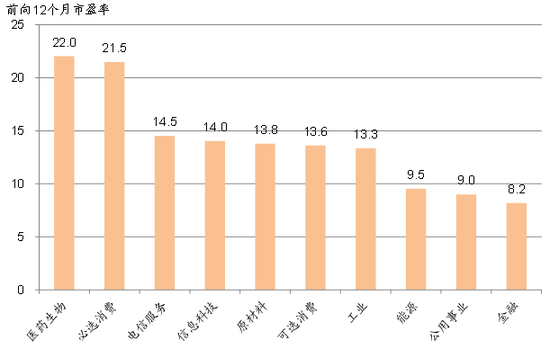

目前,MSCI新兴市场指数的前向12个月市盈率/市净率分别为11.9倍和1.3倍,接近10年均值水平。医药生物和必选消费估值最高,前向市盈率接近22倍,前向市净率为3.4倍。能源、公用事业和金融估值最低,前向市盈率不足10倍,前向市净率低于1倍。

MSCI纳入A股后哪些A股能吸引外资?

MSCI纳入A股后哪些A股能吸引外资?

MSCI是如何筛选潜在A股纳入成份的?

我们在前期的报告中认为MSCI纳入A股的概率将高于去年,并估算按照5%的比例纳入MSCI指数体系将为A股带来约210亿美元的潜在增量资金。投资者反馈比较集中的问题有如下几个:1)如果纳入A股,MSCI是如何确定哪些A股被纳入?2)MSCI新兴市场指数过去几年表现如何?3)A股哪些股票相比MSCI新兴市场指数现有成份股从盈利和估值的角度表现更有吸引力?

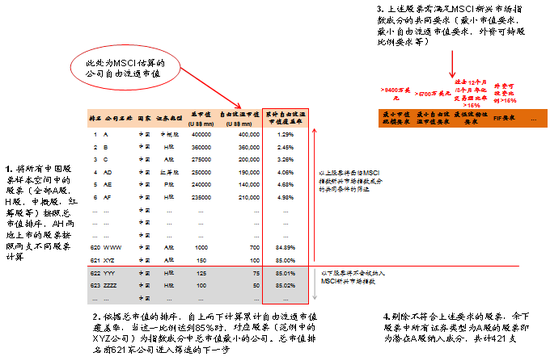

本篇报告我们集中分析上述几个问题。中金策略组曾经在2013年年底发表过主题报告介绍MSCI指数体系确定指数成份的标准与流程。为了确定纳入A股后新的MSCI中国指数样本股空间,MSCI首先会将所有中国样本空间中的股票(A股,H股,中概股,红筹股,P股等)按照总市值排序,然后自上而下计算样本空间累计自由流通市值覆盖率,当这一比例达到85%时,对应股票即为指数成份中总市值最小的公司,并与所有总市值更大的公司进入下一步筛选。

入选新MSCI中国指数样本股需要满足约束MSCI新兴市场指数成份的共同条件,如总市值不小于9400万美元,外资投资者在公开市场上可以购买公司股份占发行股份比例不低于15%等。剔除掉不符合上述条件的股票,余下股票即为新MSCI中国指数的样本股。根据MSCI在前期的估算,依据上述筛选流程潜在A股纳入成份共计421支。具体流程示意图请参见正文图表1-2。

图表1: MSCI指数公司筛选潜在A股纳入成份流程

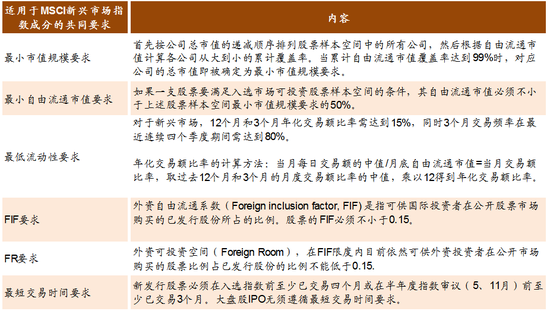

图表1: MSCI指数公司筛选潜在A股纳入成份流程 图表2: 适用于MSCI新兴市场指数成份的共同要求

图表2: 适用于MSCI新兴市场指数成份的共同要求MSCI新兴市场指数表现与估值分析

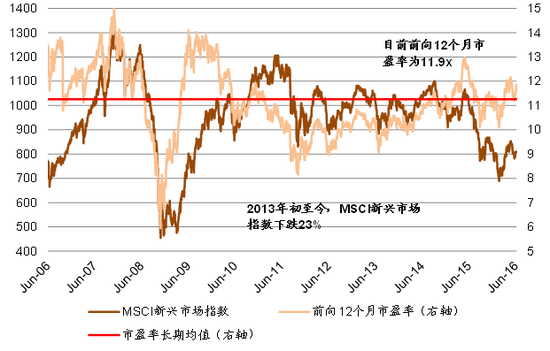

过去3年,指数下跌23%,医药生物板块表现最好。2013年初至今,MSCI新兴市场指数下跌23%。行业层面,医药生物、信息科技涨幅居前,分别上涨15.3%和14.3%,原材料、能源等板块由于盈利的大幅下滑而表现疲弱。当前MSCI新兴市场指数估值处于长期均值附近,医药生物和必选消费估值最贵。

图表4: 2013年初至今,MSCI新兴市场指数下跌23%;当前前向12个月市盈率略高于长期均值水平

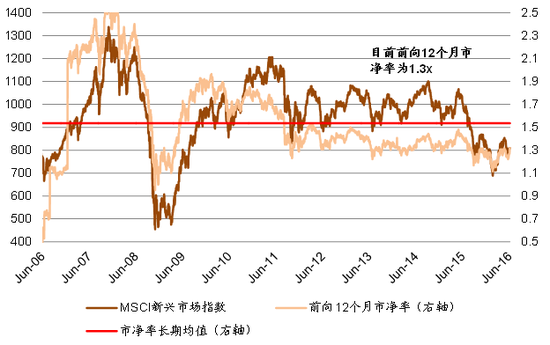

图表4: 2013年初至今,MSCI新兴市场指数下跌23%;当前前向12个月市盈率略高于长期均值水平 图表5: 而前向12个月市净率略低于长期均值水平

图表5: 而前向12个月市净率略低于长期均值水平 图表6: 2013年初至今,医药生物,信息科技表现最好,消费板块也录得一定相对收益

图表6: 2013年初至今,医药生物,信息科技表现最好,消费板块也录得一定相对收益 图表7而表现疲弱的板块如原材料、能源、电信服务则主要受到盈利负增长的拖累

图表7而表现疲弱的板块如原材料、能源、电信服务则主要受到盈利负增长的拖累目前,MSCI新兴市场指数的前向12个月市盈率/市净率分别为11.9倍和1.3倍,接近10年均值水平。医药生物和必选消费估值最高,前向市盈率接近22倍,前向市净率为3.4倍。能源、公用事业和金融估值最低,前向市盈率不足10倍,前向市净率低于1倍。

图表8: 目前,医药生物与必选消费是估值最高的板块

图表8: 目前,医药生物与必选消费是估值最高的板块 图表9: 能源、公用事业、金融估值相对较低

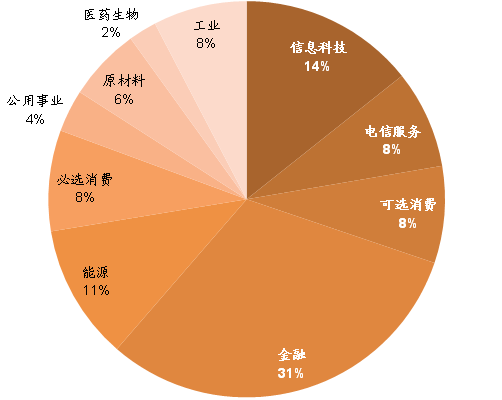

图表9: 能源、公用事业、金融估值相对较低 图表10: MSCI新兴市场指数成份行业分布(按市值)

图表10: MSCI新兴市场指数成份行业分布(按市值)盈利大幅下滑是指数下跌主因。2013年初至今,MSCI新兴市场指数每股盈利(TTM)下降近30%,成拖累指数表现的主因。原材料、能源、电信服务、可选消费等板块每股盈利(TTM)下滑超30%。所有板块中仅公用事业、医药生物每股盈利(TTM)录得正增长。具体信息请参见图表11-15。

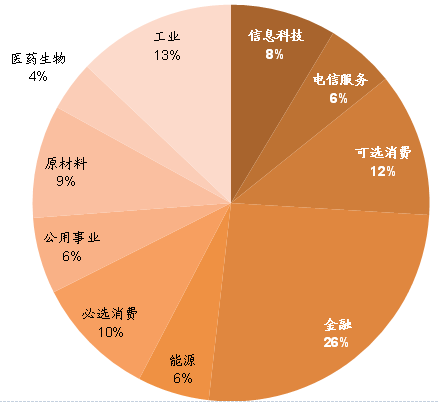

图表11: MSCI新兴市场指数成份行业分布(按公司数)

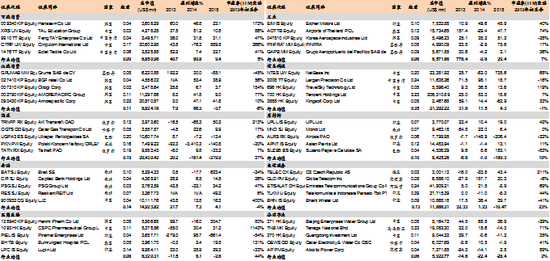

图表11: MSCI新兴市场指数成份行业分布(按公司数) 图表12: 2013年初至今,MSCI新兴市场指数各行业表现最好的个股的市值、估值与盈利增速

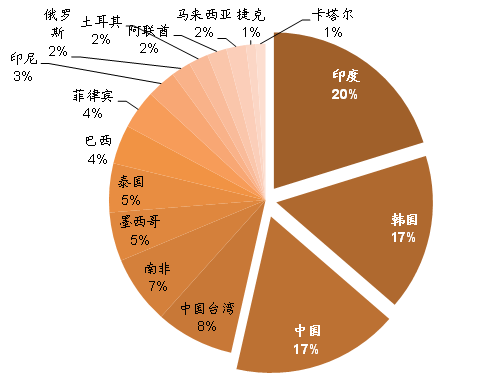

图表12: 2013年初至今,MSCI新兴市场指数各行业表现最好的个股的市值、估值与盈利增速 图表13: 2013年初至今,MSCI新兴市场指数成份中涨幅最高的100支股票中来自印度,韩国和中国居多

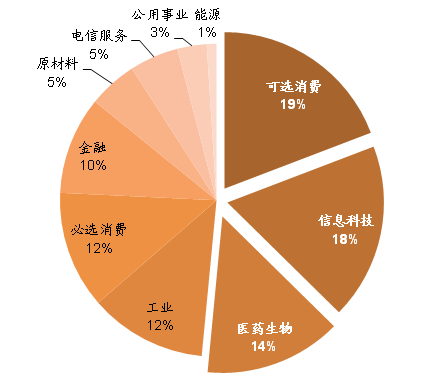

图表13: 2013年初至今,MSCI新兴市场指数成份中涨幅最高的100支股票中来自印度,韩国和中国居多 图表14: …其中可选消费、信息科技和医药生物占比较高

图表14: …其中可选消费、信息科技和医药生物占比较高 图表15: 2013年以来,MSCI新兴市场指数表现最好的前100支成份股盈利增长79%(中位数)

图表15: 2013年以来,MSCI新兴市场指数表现最好的前100支成份股盈利增长79%(中位数) 图表16: …估值扩张23%(中位数)

图表16: …估值扩张23%(中位数)MSCI新兴市场指数成份与潜在A股纳入成份比较

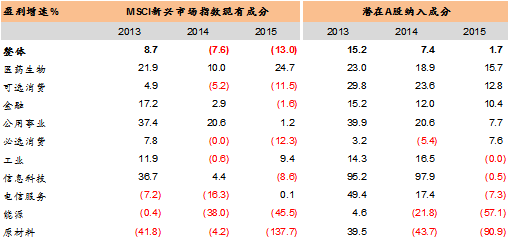

潜在A股纳入成份业绩强于MSCI新兴市场指数成份。潜在A股成份2013、2014和2015年盈利增长15%,7%和2%,分别强于MSCI新兴市场指数成份的9%,-8%和-13%(图表17)。信息科技、可选消费,金融以及电信服务板块A股盈利增长更高。潜在A股纳入成份估值整体上与MSCI新兴市场指数相近,除金融、必选消费外,A股多数行业估值更贵(图表18,19)。

图表17: 盈利方面,行业间表现分化。总体来看,医药生物是盈利最为稳健的板块

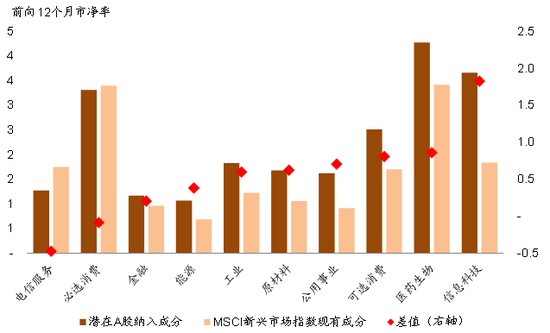

图表17: 盈利方面,行业间表现分化。总体来看,医药生物是盈利最为稳健的板块 图表18: 估值层面,相比MSCI新兴市场指数成份,A股估值整体偏贵,其中信息科技差距最大

图表18: 估值层面,相比MSCI新兴市场指数成份,A股估值整体偏贵,其中信息科技差距最大 图表19:在必选消费板块,两者估值水平较为接近

图表19:在必选消费板块,两者估值水平较为接近流动性方面,受散户为主的投资者结构影响,A股明显更加活跃(图21)。部分消费、金融与工业等行业A股行业龙头相比MSCI新兴市场指数对应行业现有成份股更具吸引力。我们通过两个角度来筛选潜在对海外投资者有吸引力的A股,业绩相近而估值更便宜的或估值相近而业绩更好的行业龙头。

图表21: 从流动性来看,A股的交投活跃度远超MSCI新兴市场指数成份

图表21: 从流动性来看,A股的交投活跃度远超MSCI新兴市场指数成份 图表22: 潜在A股纳入成份的成交额(中位数)是MSCI新兴市场指数成份的9倍

图表22: 潜在A股纳入成份的成交额(中位数)是MSCI新兴市场指数成份的9倍(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。