文/新浪港股专栏作家 张忆东 微信公众号(xlgg-sina)

投资要点

回顾:0219《业绩行情春意闹》“快涨之后难免小震荡”,坚持牛市逻辑

——2月19日提示,1)“近期逼空式上涨之后,港股出现震荡从而消化投资者对短期行情节奏的分歧,实属正常”;2)“短期行情震荡但风险不大,有助于此轮跨年度行情的延续。

——坚持我们关于港股牛市的逻辑:1)中国经济转型进入低位平稳期,财富全球化配置处于大趋势的起点,港股作为估值洼地迎来反转。2)牛市中每一次短期调整都是中期布局的好机会。此轮跨年度行情是资金面和基本面双重驱动的蜜月期,2017年港股行情《穿越对流层》,牛市初期,震荡向上

展望:短期指数震荡蓄势,基本面蜜月期仍在,业绩行情是亮点

——3月中旬之前港股仍有望维持震荡。1)港股行情快涨之后,金融股等大盘股A、H溢价显著缩窄,银行业资管新规等金融监管带来不确定性,导致获利兑现压力阶段性释放,上周港股通南下速度放缓。2)提前反应海外风险,特别是3月中旬联储加息概率从48%上升到96%,新兴市场股市普遍回调

——港股行情仍处于基本面的蜜月期,短期震荡的风险不大,有助于后续上行。1)美国3月份加息概率大,但有经济数据改善的支撑,风险指标并没有恶化。欧美经济数据较强,花旗经济超预期指数回升至2013年以来的高位,vix、美国高收益债利差、新兴市场美元债利差等风险指标都处于2016年以来低位。2)中国经济复苏的惯性短期仍在,有助于提升外资对于中国资产的信心。近期,发电集团日均耗煤量、铁路货物周转量、工程机械销量等同比增速回升。3)年报业绩改善和高分红驱动行情。已发布业绩显示2/3的公司盈利超预期。4)港股已现明显赚钱效应,短期震荡反而有助于吸引后续大量资金入场。

——近期的震荡是2017年行情“穿越对流层”的预演,业绩是安全带,二季度波折更多,包括1)经济复苏遭遇证伪,金融监管升级,货币环境遭遇通胀的压力。2)特朗普新政、美联储加息、中美关系、法国大选等带来不确定性。

投资策略:便宜仍是硬道理,短期侧重业绩驱动。1)盈利大幅改善的周期性行业龙头,短期看供给侧改革和涨价,长期看行业竞争格局改善、赢家通吃;2)消费、医药、环保行业绩优股,短期业绩催化+补涨,长期淘金消费升级;3)逢低配置金融、地产等高股息率蓝筹股,享受3月份股息发放高峰期。

报告全文

回顾:0219“快涨之后难免小震荡”,坚持牛市逻辑

港股已经开启新牛市中,每一次短期调整都是中期布局的好机会

2016年一季度我们开始战略性看多,三季度旗帜鲜明地提出《港股开启新牛市》,牛市逻辑:中国经济转型进入低位平稳期,财富全球化配置大潮处于大趋势的起点,港股作为估值洼地在港股通总额度取消后迎来反转。(《孕育转机——港股市场2016年投资策略20151225》《财富配置全球化,港股开启新牛市——港股投资策略20160917》)

在2016年12月16日报告《每一次短期的恐慌都是长期心动的机会》中基于对基本面、资金面边际变化的判断,兴业海外策略指出2016年底的调整恰恰是投资者为2017年初行情布局的好时光。

此轮跨年度行情是资金面和基本面双重驱动的“蜜月期

2017年1月22日报告《行情蜜月期仍在,震荡尚不足虑》,我们明确提出在资金面和基本面的驱动力仍在,年初的蜜月行情尚未完结,进一步强调“内地财富向海外配置的大趋势下,此轮港股通资金的流入有较强的延续性”的逻辑,中资是主力,而经济复苏的惯性仍在,至少在二季度之前,投资者对复苏的情绪将持续。

行情的表现验证了我们的判断:一方面,中资南下加速是推动行情的主力,港股通占港股市场成交金额的比重达到10%,港股通日均流入16亿港币,较高的时候单日流入30亿。另一方面,经济复苏的预期,也逐步吸引外资与中资一起推升港股,年初至今表现最好的板块是原材料,涨幅已经达到20%,地产、金融、科技涨幅也超过10%。

快涨之后难免小震荡,但跨年度行情将延续,赚钱效应转向业绩驱动

2017年2月19日《业绩行情春意闹》提示逼空式上涨之后,港股出现震荡从而消化投资者对短期行情节奏的分歧,实属正常。但风险不大,有助于此轮跨年度行情的延续。因为,港股估值仍处于低位,对配置型中资机构资金仍具吸引力,而1季度经济复苏延续、年报业绩改善,将继续吸引外资买入。

指数震荡蓄势,基本面蜜月期、业绩行情是亮点

快涨之后正常调整,受港股通减速和美联储加息预期波动影响

3月中旬之前港股仍有望维持震荡,首先,短期的震荡可以视为港股行情快涨之后的正常技术性调整。港股行情经过岁末年初以来的快涨之后,金融股等大盘股A、H溢价显著缩窄,银行业资管新规等金融监管升级所带来的不确定性,导致获利兑现压力释放。上周港股通南下速度放缓,日均净买入仅5亿,较2017年初以来港股通日均16亿的净买入额下降,沪港通“南下”有两个交易日净卖出。在港股快速上涨之后,投资者对短期行情节奏出现分歧部分资金获利了结实属正常。

其次,港股市场提前反应海外的不确定性。上周美联储官员密集指引大幅提升了3月加息预期,此前市场普遍认为2017年首次加息会出现在6月而非3月,预期加息概率从48%上升到96%。受此影响,全球债券收益率出现不同程度上升,新兴市场股市普遍回调。

利空出尽后,经济和业绩仍是行情主线

短期来看,港股仍处于基本面的蜜月期。3月中旬美联储加息利空出尽之后,港股业绩行情仍将是亮点。

首先,美国3月加息概率虽然提升,但有经济数据改善的支撑,风险偏好指标并没有恶化。现阶段,欧美经济数据在库存周期和经济政策的支撑下持续保持强势,而在中国的带领下新兴市场的经济复苏预期也大幅改善,在此背景下,美联储加息引发系统性风险的概率不大,导致外资大举流出香港股市的概率也不大。

——全球经济预期改善,花旗超预期指数回升至2013年以来的高位。

——风险指标并未出现恶化,包括vix指数、美国高收益债利差、新兴市场美元债利差等风险指标都处于2016年以来的低位。

第二,中国经济复苏的惯性短期仍在,经济复苏预期持续增强,有助于提升外资对于中国资产的信心。境内外的卖方分析师纷纷上调2017年经济预测数据,从而吸引外资回流。中观数据显示经济惯性较强:

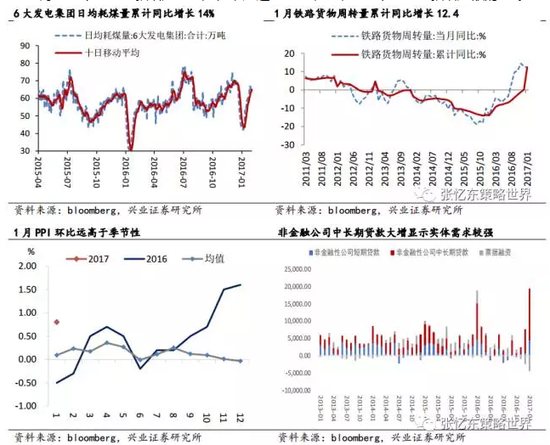

——截至2月24日,2017年以来6大发电集团日均耗煤量累计同比增长14%;2017年1月铁路货物周转量累计同比增长12.4%,是自2013年1月以来的首次转正;1月挖掘机、汽车型起重机、履带式起重机、推土机销售数量分别较去年同期增长54.17%、50.19%、187.50%,重型卡车销售数量较去年同期增长91.46%;

——1月PPI环比上升0.8%,远高于季节性,仅在03、04、08年1月出现如此高的环比涨幅;

——1月企业中长期贷款增加1.52万亿,超过 2016 年全年企业中长期贷款增加额的1/3。

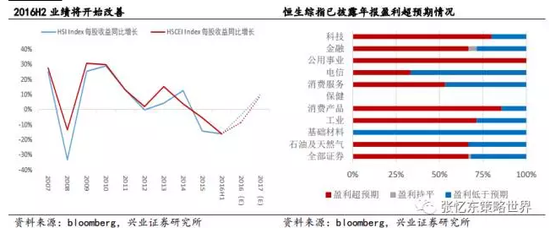

第三,年报业绩改善和高分红将驱动个股行情。2月下旬到3月底,约90%的港股公司会在此期间发布年报以及派息公告,业绩改善和高分红有望推动个股行情此起彼伏。我们预期2016年H1是业绩最糟糕的时候,2016年H2业绩将逐步改善,改善的推动力来自银行息差和资产质量改善、能源原材料价格回升。从已发布业绩的公司来看,2/3的公司业绩超过彭博计算的分析师一致预期。

第四,短期的行情震荡,反而有助于吸引后续大量资金入场。港股已出现明显赚钱效应,年初以来,主动型股票基金回报前10名中有7只为重仓港股的沪深港通基金。两地市场赚钱效应的差异,将使得内地机构投资者及高净值人群对港股的关注度显著提高。同时,港股基金好的业绩回报也吸引了投资人的注意,港股基金申购火爆,最终也将推动更多的投资港股的新基金、新专户或资管产品的发行。

近期震荡是2017年行情“穿越对流层”的预演,业绩是安全带

我们2017年度策略《穿越对流层》,提出2017年港股行情仍处于牛市的初期,行情节奏是震荡向上,过程中难免波折。类似去年四季度那种具备一定杀伤力的震荡调整,还是值得提防的。2017年二季度后期,行情遭遇的不确定性会更多一些:

首先,国内的金融监管升级,“去杠杆”加力,将影响货币环境和资本市场,甚至可能对实体经济产生负反馈。2017年上半年经济复苏有惯性、通胀有隐忧的背景下,“脱虚向实”的大基调进一步强化,政策“稳增长”的意愿下降,货币政策易紧难松,导致中国经济复苏逻辑将进入新一轮的证伪阶段。

其次,海外,随着海外政坛变动,风险偏好可能下降,包括:

——5月份中美战略对话会议前后,中美关系是否上演一轮讨价还价?

——欧洲政治不确定性上升:4-5月法国大选法国是否会出现黑天鹅,特别是极右翼候选人勒庞是否将当选?

——当前全球股市已经计入了积极财政政策的影响,特朗普新政是否能够符合预期?

——美联储政策对于中国利率环境、货币环境的影响以及美元走势对人民币汇率的影响等。

即便如此,二季度这些海外政坛更替和经济政策调整,并不改变港股牛市行情震荡向上的长期大趋势,中期有助于倒逼中国更坚定地改革和转型。继续强调的是,在牛市中,每一次短期的调整都是中期布局的机会。

投资策略:便宜仍是硬道理,短期侧重点业绩驱动

现阶段,港股行情系统性风险不大,行情节奏转向大盘震荡搭台、个股业绩唱戏,港股指数在3月中旬之后仍有望震荡向上,因此,当前并没有到急于降仓位的时候,反而依然可以利用震荡积极寻找机会,继续关注业绩、价值投资。

主线一:周期龙头,短期业绩改善+涨价,长期赢家通吃

逻辑在于:(1)短期看,季节性补库存和经济弱复苏的惯性仍在,2016年报业绩及2017年业绩有望明显改善。继续淘金处于行业景气底部、供需开始改善的周期行业。(2)中长期看经济结构调整、行业集中度提高时大趋势,在经济降速转型阶段实行赢家通吃、剩者为王,行业龙头有望重演美国上世纪60、70年代“漂亮50”的绩优龙头股的长牛行情。

主线二:精选绩优股,短期业绩催化+补涨,长期淘金消费升级

短期,消费、医药、环保行业等公司有望迎来业绩催化剂和补涨行情。中长期而言:(1)把握消费升级主旋律,精选消费行业龙头,比如汽车中升级较快的自主品牌、豪华车品牌等;另外,对环保需求的增加有望推动行业快速扩张。(2)二胎效应带来增量机会,建议在乳制品产业链、儿童用品及教育板块淘金。(3)老龄化趋势下,医药需求增速维持稳定,看好估值业绩匹配的一二线龙头。

主线三:配置高股息率的低估值蓝筹股,享受3月份股息发放高峰期

看好AH溢价率高、股息率高的行业,包括,房地产、银行、公用事业等。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:马天元 SF180

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。