文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

当前人民币的贬值预期仍然是投资者普遍关注的对美元汇率的贬值,这是在美联储收紧货币政策预期下美元重回升值周期的国际经济环境下形成的,而中国央行更为关注的人民币CFETS指数则始终保持相对的稳定。

不应对人民币汇率稳定过度悲观

不应对人民币汇率稳定过度悲观

人民币汇率稳定问题始终受到国内外投资者的高度关注。5月以来,随着美联储加息预期再次升温,同时对收缩资产负债表进行了测试,美元开始重拾强势,人民币对美元汇率再次面临较大的贬值预期,截止5月30日,人民币对美元已下行至1美元兑6.58人民币,创2011年2月以来最低水平。

然而,笔者认为,人民币汇率定价机制在5月份已经发生了重大调整,人民币当前的汇率波动是调整后的汇率定价机制的正常结果,市场不应对人民币汇率稳定过度悲观。

人民币汇率定价机制正发生重大调整

讨论人民币汇率的走势,必然需要关注党中央和人民银行对人民币汇率定价机制的方向性调整。事实上,5月份人民币汇率定价机制在继2015年“8?11汇改”之后,再次发生了重大的改变。

一方面,中央首次提出“汇率运行机制”。4月30日中央政治局会议分析研究当前经济形势和经济工作中,首次提出形成了“以市场供求为基础、双向浮动、有弹性的汇率运行机制”,这一提法与之前央行长期实行“以市场供求为基础,参考一篮子货币,有管理的浮动汇率机制”相比,不再强调一篮子货币,也不强调有管理的浮动。更值得注意的是,首次提出的“汇率运行机制”与之前一直强调的“汇率形成机制”虽然只有两字之差,但政策含义已截然不同。

对此,笔者做了两点解读:一是人民币汇率弹性进一步增强,双向波动将成为新常态,决策部门将发展一些新的汇率避险和套期保值工具;二是监管部门将逐步减少外汇市场常态干预,“以市场供求为基础”来观察影响汇率波动的经济基本面,即将更加关注经济增长情况、利率变化、国际收支平衡、国际资本流动等经济指标的变化趋势。

另一方面,央行深入阐述了人民币汇率定价新机制:“收盘汇率+一篮子货币汇率变化”。5月6日,央行《2016年第一季度货币政策执行报告》对当前人民币汇率定价机制进行了专门阐述,央行特别指出,“2015年8月11日,强调人民币兑美元汇率中间价报价要参考上日收盘汇率,以反映市场供求变化。2015年12月11日,中国外汇交易中心发布人民币汇率指数,强调要加大参考一篮子货币的力度,以更好地保持人民币对一篮子货币汇率基本稳定。基于这一原则,目前已经初步形成了‘收盘汇率+一篮子货币汇率变化’的人民币兑美元汇率中间价形成机制。”

在此,“收盘汇率+一篮子货币汇率变化”是指做市商在进行人民币兑美元汇率中间价报价时,需要考虑“收盘汇率”和“一篮子货币汇率变化”两个组成部分。其中,“收盘汇率”是指上日16时30分银行间外汇市场的人民币对美元收盘汇率,主要反映外汇市场供求状况。“一篮子货币汇率变化”是指为保持人民币对一篮子货币汇率基本稳定所要求的人民币对美元双边汇率的调整幅度,主要是为了保持当日人民币汇率指数与上一日人民币汇率指数相对稳定。

对此,笔者有以下三点解读:首先,2015年“8?11汇改”后人民币中间价完全由上一交易日的收盘价决定,而今年5月央行的调整是在参考上一交易日收盘价的基础上,还加入了“一篮子货币汇率变化”,以保持人民币汇率总体基本稳定。

其次,人民币中间价的形成不再紧盯美元,而是主要盯住人民币汇率指数(CFETS)。在该指数中,美元权重仅为26.4%,无法主导人民币汇率的走势,欧元和日元的权重总计36.1%,港元、澳元两者的比重分别为6.55%和6.27%,影响人民币汇率指数的货币汇率更为多元化。

最后,决策部门仍然不会忽视人民币对美元的汇率,特别是涉及到国际资本流动和国际社会对中国经济信心的问题,国内外投资者首先参考的仍然是对美元的汇率。因此,人民币汇率既要保持对一篮子货币稳定,也要兼顾对美元稳定,前者影响实际有效汇率和贸易竞争力,而后者主要影响资本流动和金融稳定性。

5月人民币汇率走出了“名贬实稳”的态势

一般而言,尽管央行多次强调将更加关注人民币对一篮子货币的汇率波动,然而,投资者和舆论仍然习惯性地以人民币对美元的汇率,来观察人民币汇率的基本走势。在上述新的汇率定价机制下,加上美元重新走强,5月份人民币汇率结束了今年前4个月的“名稳实贬”(对美元汇率保持稳定、人民币汇率指数适度贬值)舒适期,走出了“名贬实稳”的趋势,即人民币对美元小幅贬值,人民币汇率指数(CFETS)保持基本稳定。

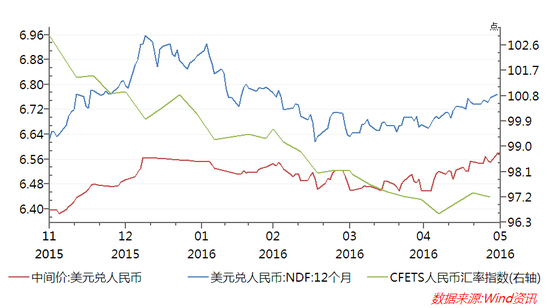

从具体数据看,5月人民币对美元汇率由6.46:1贬值到6.58:1,贬值幅度接近2%,无本金交割远期外汇交易汇率由6.66:1贬值到6.77:1,贬值幅度为1.65%,不及在岸市场汇率贬值幅度。与此同时,人民币汇率指数(CFETS)由97.12微幅升值至97.2,保持了基本稳定,5月中期人民币汇率指数甚至还略有升值(参见下图)。

图1

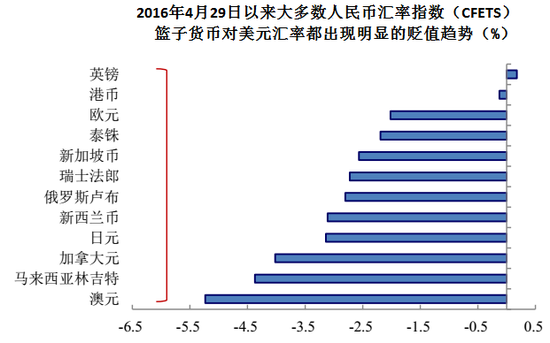

图1大多数CFETS篮子货币对美元都出现不同程度的贬值

人民币汇率之所以会出现上述“名贬实稳”的走势,原因在于人民币汇率指数(CFETS)篮子货币对美元都出现不同程度的贬值。在该指数中,权重位居第二的欧元兑美元汇率贬值幅度接近3%,日元对美元汇率同样贬值了近4%,在CFETS占较大权重(6.55%)的澳元对美元汇率贬值更是超过5%(参见下图)。由此可见,在5月以来美元新一轮升值周期中,全球主要货币对美元汇率都出现了较大幅度的贬值,且贬值幅度大都超过人民币对美元的贬值幅度,这也是人民币CFETS能够保持基本稳定或略有升值的主要原因。

图2

图2综上所述,当前人民币的贬值预期仍然是投资者普遍关注的对美元汇率的贬值,这是在美联储收紧货币政策预期下美元重回升值周期的国际经济环境下形成的,而中国央行更为关注的人民币CFETS指数则始终保持相对的稳定,就此,我们不应对人民币汇率能否保持稳定过度悲观。随着更富弹性、市场化程度更高的人民币汇率运行新机制的实施,可以预计人民币双向波动的区间将更大,投资者应逐步适应这种变化趋势,更加关注影响汇率波动的经济基本面变化。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情