牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

拼多多在2019年5月20日公布了其2019年Q1的未经审计财务业绩。首先来看看这一季度的业绩亮点:

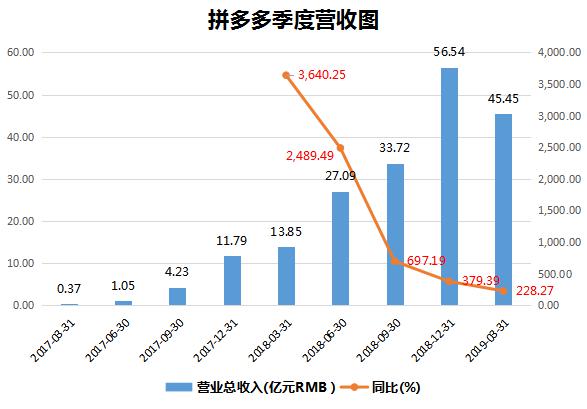

1、首先拼多多一季度实现总营收45.45亿元人民币(单位下同),同比增长228%。

2、其次从2018年3月到2019年3月拼多多的GMV(站内交易总额)达到了5574亿元,同比增长181%。

3、平均的月活跃用户数在本季度是2.89亿,同比增长74%,这里面仅限访问APP的用户数量。

4、过去一年的年活跃买家数为4.43亿元,同比增长50%

5、过去一年的活跃买家平均消费金额为1257元,同比增长87%。

飞速的增长数据

来源:华盛证券

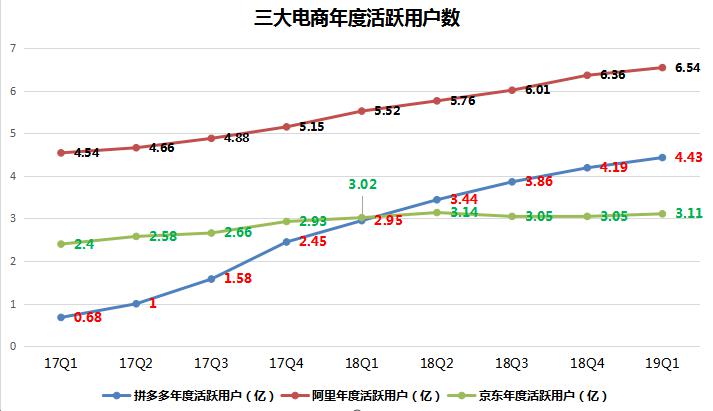

从公布的业绩亮点来看,拼多多的增长速度仍然可以用飞速来形容。拿电商平台常用的GMV指标来横向比较一下,电商巨头京东的2018年度GMV是1.7万亿,大约是目前拼多多的3倍。阿里巴巴的2019Q1GMV数据是5.7万亿,约为拼多多的十倍。尽管体量上不如两位大哥,但拼多多的增速就完全秒杀了。阿里的年度GMV同比增速已经降到19%,京东上一次公布的年同比增速已经到了30%的水平,但拼多多还仍然保持了高达181%的增速。

来源:华盛证券

另外从年度活跃用户数来看,观察上图可以发现拼多多自2018年Q1开始,数据就反超了龙头京东,之后的发展是拼多多的增长线条斜率越来越高,而京东则陷入增长乏力的泥沼。阿里巴巴虽然作为我国龙头电商体量巨大,不过近几个季度也表现出用户数增速大幅放缓的趋势。

亏损不止,股价反应市场担忧

尽管拼多多表现出了强势的业绩增长表现,但是奇怪的是其股价却反而持续下跌。拿2019年5月20日来说,财报一经公布,拼多多股价盘前高开低走,截止发稿下跌2.3%。从2019年初拼多多股价达到历史最高的31美元以后,便一路走弱,最大跌幅近40%。从时间点上来看拼多多的下跌是从今年3月开始,正是年报公布以后。

来源:华盛证券

最大的原因是,市场对于拼多多持续亏损的担忧。

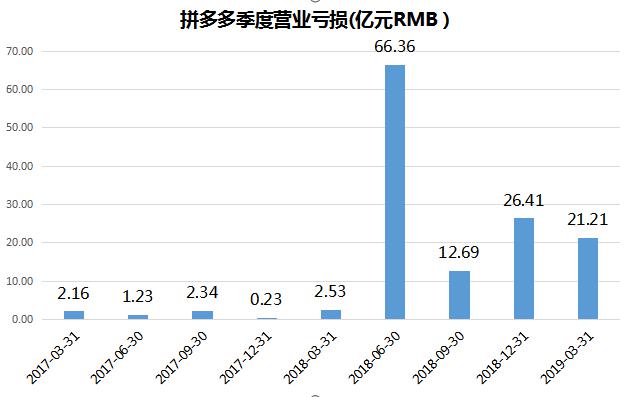

2018年Q4和全年,拼多多的经营亏损幅度进一步扩大,2019年Q1也没有大幅缩小的迹象。

2018年四季度,拼多多经营亏损为26.409亿元人民币 ,相较于2017年四季度的2270万元明显扩大。非GAAP下的经营亏损达到21.129亿元,2017年同期为1000万元。此次最新公布的数据,2019年Q1经营性亏损为21.21亿元,同比增长738%!

来源:华盛证券

拼多多的钱花到哪里去了?

拼多多2019Q1的总收入成本是人民币8.73亿元 ,同比增长174% 。如果将总营收减去总成本,那么拼多多在一季度的毛利润达36.7亿元,这个数字很不错。要知道总成本只占了总收入20%不到。但为何还有这么大的经营性亏损呢?

这主要是源于拼多多的运营费用高企,其中最主要是营销费用投入巨大。

2019Q1拼多多的总运营费用为人民币57.924亿元, 与去年同期相比增长339.15%。其中营销费用为48.89亿元,同比增长302%,这里面主要是由于在线和离线广告和促销和品牌推广活动的增加。注意营销费用占了总费用的84.4%。

根据中泰证券的调研,在2018年,根据对全国大中城市的397家电视频道(从中央台、省卫视台、省台到市台和主要省市有线台)进行广告播出状况监测结果。监测时间为每天18:00-24:00。拼多多手机软件在全国7个城市15个频道投放广告。广告费用估计为9.43亿元,广告时长97519秒,投放广告13342次。

而按2018年拼多多销售费用为60.24亿元,其中广告费用占了营销费用15.6%。那么过8成的营销投入可以猜测是补贴给了用户。所以拼多多的便宜,以及全面包邮一部分是建立在拼多多近期的高补贴上的。

另外本季度的行政费用是2.36亿元,相比去年同期增长也有7倍以上,但毕竟基数很小,主要是由于员工人数增加和股票薪酬支出增加。

研发费用是人民币6.671亿元 ,同比增长了816% ,这主要是由于员工人数的增加和对于富有经验的研发人员的招聘,以及与研发相关的云服务费用的增加。

拼多多能不能赚钱?

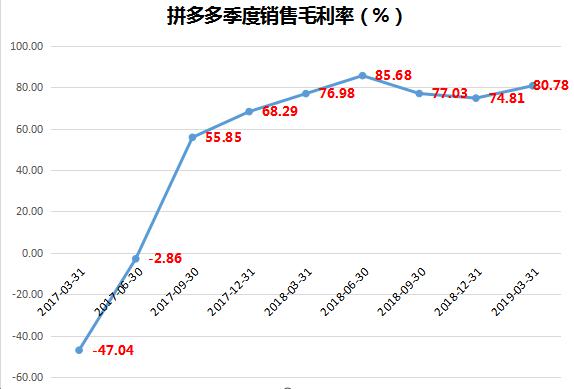

上文也提到拼多多实际毛利润是很高的,这主要源于它的流量渠道源于微信社交,并且没有选择京东自建物流和仓储这种重资产模式。

来源:华盛证券

观察上图数据可以看到,从2017年Q3开始拼多多的毛利率便快速增长,到了近5个季度更是增长到了76%到86%的极高水平。孤立的来看,如果假设本季度拼多多的销售费用和研发费用为零,那么利润就可以冲上34亿的水平。一年下来有近140亿的净利润,对应252亿美元市值,市盈率仅仅13,实在是价值投资之选。

当然营销费用难以为零,不过只要拼多多董事长黄铮减少该项投资,那么实现盈亏平衡应该也不难。为何拼多多要保持这么高的营销费用投入呢?

在黄铮2019年4月的股东信中能找到答案。黄铮认为目前的电商行业竞争到了空前的残酷阶段。拼多多的高速增长迫使对手使出大面积“二选一”以及谣言等非正常的手段。拼多多在目前已经具备了产生大额营收和随时赚钱的能力,但当前拼多多的目标绝对不是拿“储蓄罐”里面的钱去存定期。

拼多多现今的目标是第一是成为一家“普惠”的电商,让广大的普通人都能享受起电商服务和低价商品。第二是以“人”为先,通过移动互联网的“互动”特性来提高供应链效率。第三是打破“垄断”,将选择留给消费者。

黄铮的愿景是美好而远大的,不过也迎来了众多投资者和机构对于其亏损经营的质疑,至于孰是孰非,只有时间能告诉我们答案。而你的生活感受到了拼多多带来的变化吗?

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)