| 线索Clues | 理性投资 |

社交游戏、半导体的压轴财报将亮相

本周环球股市涨跌不一。周度热点主要有:美元指数突破96,土耳其里拉崩盘,美国重启对伊制裁,特斯拉可能私有化等。

全球主要股指涨跌不一

美股本周涨跌不一,道指(DIA)、标普500指数(SPY)分别下跌0.59%和0.25%,纳指(QQQ)周上涨0.35%。

纳指周五收报7839.11,下跌0.67%,结束此前连续八个交易日上涨,这是纳指自去年10月以来维持时间最长的连续上涨。

据“ETF精选”数据,由标普500成分股组成的板块本周多数下跌。主要消费、房地产、工业等领跌。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)标普500波动率指数(VIX)(VXX)本周上涨13%,周五收于13.16。

亚洲主要股市普遍上涨。上证指数(000001)收报2795.31点,周涨2%;权重蓝筹代表上证50(510050)涨3.72%;创业板指(399006)涨2.03%。

本周,多重利好消息助推A股走出筑底反弹行情。

周二,《中国日报》发表未说明消息来源的报道称,中国有望很快推出更多举措来稳定投资增长以及信贷支持,来缓解投资放缓给经济前景蒙上阴影的担忧。

周三,证监会召开党委会和主席办公会,研究了包括改革发行制度及基础性制度、扩大对外开放,以及加强监管等多项措施。

周五,四大证券报齐声报道,今年前七个月外资进入A股市场出现积极变化,涉外投资者(QFII、RQFII、沪股通、深股通)合计净流入近1700亿元。点此查看境外资金如何流入中国股市。

此外,首批14家基金公司旗下的养老目标基金已于8月6日获批,机构普遍认为基金的推出和建仓时点适逢其时。媒体称,参考美国市场经验,养老目标基金将成为个人养老金账户最主要的配置标的。未来,中国的养老目标基金每年或可新增规模3000亿元到4000亿元。

沪深市场主要股指1月26日以来走势(收盘线)(来源:新浪财经)

周四,沪深市场最大分级基金创业板B(150153)完成折算后恢复交易,临近午盘封住涨停。周五,该基金收报1.071元,较当日单位净值溢价3.18%。作为规模最大的场内分级基金,创业板B日前触发“下折”引发关注。

恒生指数(501302)收于28,366.62点,周涨2.49%。

通信铁塔基础设施服务提供商中国铁塔(00788)于周三上市交易。中国铁塔是今年以来港股市场募集资金数最高的一笔IPO,募集资金净额约534.2亿港元,超过小米此前募集的240亿港元。

日经225指数(EWJ)本周跌0.87%,因日元升值不利于出口经济。点此查看亚洲股市行情。

日本政府周五公布的数据显示,日本二季度国内生产总值(GDP)增长1.9%,超过市场预期,得益于私人消费的改善,强劲的资本支出,以及稳定的海外需求。

美国近日向日本施压,要求达成一项双边自由贸易协定,以降低美国的贸易逆差。但日本方面一再表示,更喜欢多边贸易谈判,这使日本与美国之间的谈判陷入了僵局。

欧洲市场(FEZ)表现较弱。德国DAX 30指数(513030)(DAX)跌1.61%。英国富时100指数(02847)持平。法国CAC 40指数跌1.36%。

英国财政大臣菲利普-哈蒙德(Philip Hammond)11日呼吁,欧盟(EU)应接受首相特雷莎-梅(Theresa May)提出的英国脱欧(Brexit)方案,称这将为未来开辟一条“公平而理智”的道路。

哈蒙德向英国媒体表示,在英国脱欧白皮书中,英国将以对双方都有利的方式与欧盟经济紧密联系。“这对欧洲人民来说也是非常公平且理智的。这将既能使英国履行脱欧公投的结果,收回对移民边界的掌控,发展英国自己的贸易政策,每年向欧盟缴纳大笔的费用,同时又能让英国以对彼此都有利的方式与欧盟经济依然保持紧密联系。”

日前,英国国际贸易部长利亚姆-福克斯(Liam Fox)深表担忧地认为,欧盟方面的“强硬不妥协”,将意味着英国有60%可能,在没有协议情况下“硬脱欧”。

据新加坡《联合早报》报道,民调显示,若英国脱欧谈判破裂,未能达成协议,半数英国民众认为应该再举行一次全民公投,就是否脱离欧盟做出最后决定。

美元指数突破96 “脆弱”货币纷纷跳水

贸易加权美元指数(DXY)(UUP)本周突破96关口,周五收报96.31,周涨1.1%。

周五,土耳其本币里拉(lira)汇率(USD/TRY)暴跌近16%,本周累计跌幅达26%,创历史新低。与美国发生贸易争端,加剧了土耳其这个高通胀、高贸易赤字的新兴市场国家的货币贬值;总统对央行货币政策的干预也被指为危机爆发的原因之一。

本周,在美股市场交易的MSCI土耳其指数基金(TUR)累计跌幅超过20%,其中周五跌幅达14.5%。

除里拉外,俄罗斯卢布周跌近7%,创2016年3月以来新低。此前美国宣布对俄罗斯实施新的制裁。

欧元兑美元(EUR/USD)收报1.1411,本周回落1.33%。据英国《金融时报》报道,土耳其里拉贬值可能拖累一批欧洲银行,MSCI欧洲金融指数基金(EUFN)周五跌2.91%。英镑兑美元(GBP/USD)收报1.2767,周跌1.83%。

G10货币新西兰元兑美元(NZD/USD)周五重挫1.57%,本周下跌2.4%,创两年半以来最低水平,因新西兰央行(RBNZ)行长表示2020年之前利率不会变化。

加拿大元本周收跌1%。沙特阿拉伯抗议加拿大“干涉”内政,冻结了与加拿大的所有贸易和投资往来,召回其大使并要求加方驻利雅得特使在24小时内离境。此后,又传出沙特央行和国家养老基金指示其海外资产管理人“无论成本如何,都要抛售加拿大股票(EWC)、债券和现金”。

本月初以来,截至周五收盘,欧系货币、新兴市场货币(CEW)兑美元普遍下跌,商品货币也跌幅较大。日元(USD/JPY)是为数不多录得上涨的货币。

本月初以来美元兑主要货币的累计涨幅,截至8月10日(以交易所交易基金表征)(来源:新浪财经)

本月初以来美元兑主要货币的累计涨幅,截至8月10日(以交易所交易基金表征)(来源:新浪财经)人民币兑美元结束连续八周下跌。周五,在岸人民币(USD/CNY)收报6.8574,周升值46点(pips)。本周,人民币成为新兴市场(EEM)少数坚挺货币之一。上周,中国人民银行将远期售汇业务的外汇风险准备金率从0调整为20%,这一操作提升了做空人民币的成本。

截至8月7日,ICE美元指数期货投机净多仓周变动增加1,646手,达到30,102手。6月下旬以来,该数值持续刷新2017年中以来最高水平。统计显示,押注美元上涨的投机净多仓已连续15周上升,显示“聪明资金”持续加码押注美元汇率上升。

市场数据、财报和展望

北京时间周五20:30,美国劳动统计局(BLS)公布的数据显示,7月CPI环比上涨0.2%,同比上涨2.9%,符合市场预期。扣除食品、能源价格的核心CPI环比上涨0.2%,符合预期,同比上涨2.4%,高于市场预期的2.3%。

有分析指出,数据或强化美联储(Fed)维持年内总共四次加息的信心。本周,两位地区联储主席Thomas Barkin、Charles Evans也在发言中表达了乐观看法。

本周,美国10年期国债收益率回落8个基点(0.08个百分点)至2.87%。周五,该基准利率大跌6个基点,这是5月29日以来最大单日基点跌幅,当时正值意大利政治危机。土耳其危机发酵蔓延,避险资产涌入美国国债,推升20年以上长期国债基金大涨0.73%。

周五,美国10Y-2Y国债收益率利差为26BP,再度逼近前期低点。点此查看收益率曲线“扁平化”正引起美联储高度重视。

伦敦金(XAU)本周下跌0.6%,收报于1210.42美元/盎司。过去九周,金价有八周录得下跌,当前价格接近去年3月以来最低水平。美元走强继续压制黄金。

凯投宏观(Capital Economics)大宗商品经济学家Simona Gambarini周四发布报告称,“在过去几个月中,美元作为避风港的偏好已经打压了金价。鉴于我们认为美元将在2019年保持强势,而且珠宝需求的增长将继续下降,我们已将2018年末的黄金价格预测下调至1200美元/盎司。”

国际油价延续下跌。国际基准ICE Brent原油期货(OIL)主力合约收于72.96美元,周下跌0.63%。美国WTI原油期货(CL)主力合约收于67.75美元,周下跌1.35%,该合约已连续6周收跌。

本周多重因素影响油价。主要包括大国贸易摩擦升温、中国原油进口数据疲弱、美国重启对伊制裁及美国钻井平台数量升至新高等。

总部位于巴黎的国际能源署(IEA)本周发布月报称,因美国计划在11月初实施第二轮对伊朗的制裁,目标是进一步限制伊原油出口,叠加其他地区的产量问题,将令全球原油市场供应面临挑战,同时还将冲击各国的空闲产能储备。

报告称,7月欧佩克(OPEC)原油产量稳定在3218万桶/日,高于6月份的3187万桶/日。其中,沙特日产量意外下降11万桶,被阿联酋、科威特和尼日利亚产量增加所抵消。OPEC减产执行率维持在121%。

此外,6月经合组织(OECD)原油库存下滑720万桶至28.23亿桶,较5年均值水平低3200万桶。

能源信息署(EIA)数据显示,截止8月3日当周,美国原油库存下降135.1万桶,不及预期的下降300万桶。美国WTI原油期货交割地库欣(Cushing)的库存减少59万桶,前值为减少133.8万桶,已连续第12周下降,目前库存创2014年以来新低。

周五,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)数量增加10台,是5月下旬以来数量增长最多的一周,总数量达到869台,为2015年3月以来的最高水平。这项数据可为美国的未来原油产量提供线索。

INE中国原油期货主力合约SC1809收报512.6元,周下跌0.18%。周二,该合约开盘后涨停,收报537.2元,涨4.98%,随后的夜盘交易一度冲高至550元/桶,创上市以来最高价格。

据Bitstamp交易所数据,北京时间12日10:00,比特币现货价格(BTC)在6100美元附近,而上周同期在7400美元附近。

美国证监会(SEC)本周推迟了一项批准比特币ETF上市的决定,最初的决定期限本应是在下周。

周五,波罗的海干散货运价指数(BDI)(BDRY)报1691点,较一周前(3日)下跌4.62%。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型(Capesize,40%)、巴拿马型(Panamax,30%),及超灵便型(Supramax,30%)船运价指数编制而成。

当地时间周二,特斯拉CEO马斯克(Elon Musk)在推特上表示,正在考虑以每股420亿美元将特斯拉私有化。马斯克称这样做符合公司长期利益,将免受剧烈波动的股价影响。有报道称,沙特主权财富基金已建仓并持有特斯拉3%-5%的股份。

据《华尔街日报》周三报道,SEC已经对特斯拉展开调查,调查指向马斯克在推文中所说“资金到位”的说法是否属实,以及他为何选择在推特上发布声明,而不是通过监管文件。如果SEC判定马斯克有意通过自己的推特推高股价,可能要为此承担法律责任。

本周,特斯拉(TSLA)股价收报355.49美元,上涨2.1%,周二涨幅达11%。特斯拉此前公布的季度财报总体优于预期,但公司资金面持续趋紧。

📅下周将公布的重要数据、事项及提示有:周二的7月中国规模以上工业增加值;周三的7月英国CPI,美国零售销售;周四的7月英国零售销售,美国建筑许可,8月费城联储制造业 指数;周五的7月欧元区CPI。

📅下周将公布财报的大公司有:周二的家得宝(HD);周三的思科(CSCO)(盘后),梅西百货(M),腾讯控股(00700);周四的沃尔玛(WMT),英伟达(NVDA)(盘后);周五的迪尔(DE)。

美国财报季接近尾声,芯片巨头英伟达的业绩颇受关注。据MarketWatch报道,接受FactSet调查的分析师表示,英伟达本季度营收将出现增长,尽管加密货币的开采活动正在“减弱”。据称,增长主要来自游戏设备和数据中心的强劲需求。

半导体行业近期受到颇多质疑。摩根士丹利指出,随着周期性风险积聚,目前美国半导体行业的风险回报比例为3年以来最糟。上月,该机构表示,投资者应当卖出这个拥挤的科技板块。

Joseph Moore等分析师在一份报告中将这一板块股票的评级由“持平”调整为“谨慎”。“库存高企,加上供应链前置时间(指从受订到出货所间隔的时间)较长,没有留下任何误差空间。对前置时间进行任何调整,或是需求的放慢,都可能引发大幅调整。”

近年来,科技股整体跑赢大盘,芯片类股票涨势更为强劲。费城半导体指数(SOXX)过去三年上涨了超过一倍,而标普500指数(SPY)同期涨36%,标普500成分股组成的科技板块(XLK)上涨73%。在此期间,表现最佳的个股是显卡制造商英伟达和AMD(AMD),它们额外受到加密货币挖矿需求的提振。点此使用证券风险分析工具。

过去三年,英伟达上涨974.16%,AMD上涨895.30%(图片来源:新浪财经《线索Clues》)

过去三年,英伟达上涨974.16%,AMD上涨895.30%(图片来源:新浪财经《线索Clues》)分析师们表示,全球尤其是大国贸易关系恶化还将阻碍大宗并购,使此类股票先前的一个利好因素不复存在。

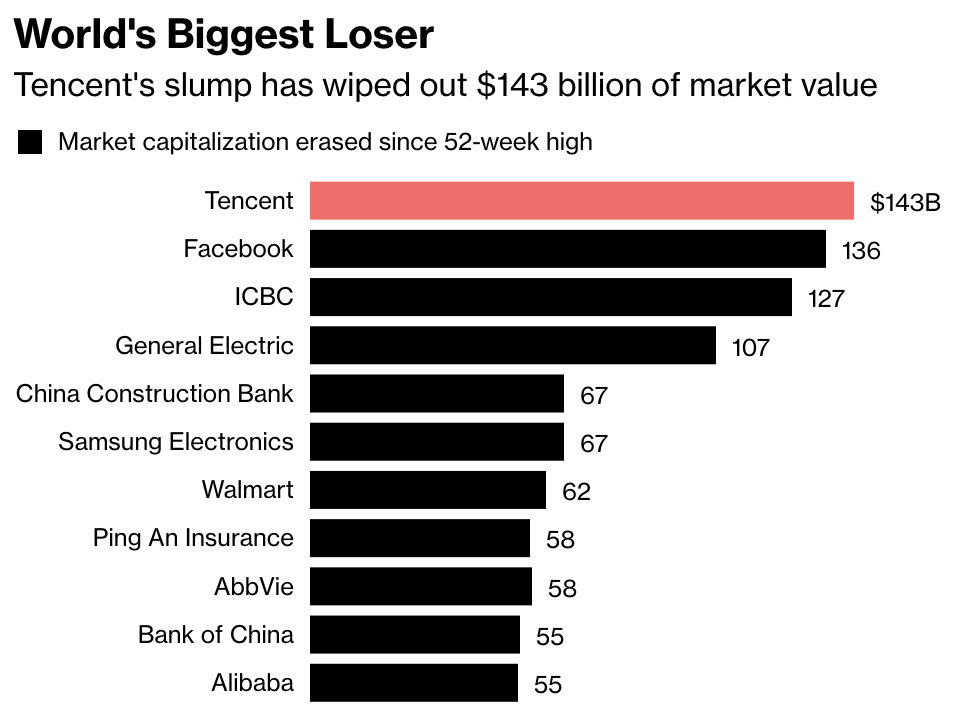

“股王”腾讯(00700)本周收报370港元,上涨5.77%。此前,该公司股价连续8周下跌。市场担忧其游戏业务增长乏力,有媒体甚至质疑腾讯的“社交红利”可能即将结束。

自52周高点,腾讯(00700)市值损失1430亿美元(图片来源:彭博)

自52周高点,腾讯(00700)市值损失1430亿美元(图片来源:彭博)近日,彭博发布“World's Biggest Loser”排行榜,腾讯凭借1430亿美元的市值损失,力压Facebook(FB)登上榜首,后者近半年来受用户隐私泄露影响,在全球范围经受舆论和市场压力,但市值损失仍未及腾讯。

对于腾讯财报,市场已压低期望值。股价能否翻身,质疑能否打消,还需腾讯周三揭晓;而腾讯作为恒指第一权重股还将额外左右港股大市。

持仓报告:“聪明资金”连续15周押注美元走强

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)