| 线索Clues | 理性投资 |

财报季过半,苹果将登场

本周环球股市普遍上涨。周度热点主要有:Facebook业绩逊于预期股价暴跌,美、欧暂避贸易战,美国二季度GDP增长4.1%等。

全球主要股指普遍上涨

美股本周走势分化,道指(DIA)、标普500指数(SPY)分别上涨1.57%和0.61%,纳指(QQQ)跌超1%。

周三,美国总统特朗普与欧盟委员会主席容克(Jean-Claude Juncker)达成协议,双方表示,将致力于消除关税和贸易壁垒,避免一触即发的贸易战。美国同意不对欧洲汽车加征关税,欧盟(EU)则同意进口更多美国大豆和天然气。消息刺激道指大幅收高,贸易战“受害者”代理——波音(BA)、卡特彼勒(CAT)本周分别上涨1.6%和4.2%。

同日,Facebook(FB)盘后公布的季报业绩及用户增长数据不达预期,盘后重挫逾20%,带动科技股普跌。FB周四收于176.26美元,跌18.96%,市值蒸发约1200亿美元,刷新美股历史上个股单日市值缩水记录。截至周三收盘,Facebook市值约6300亿美元,周四收盘则为5100多亿元。至少16家投行下调了该股目标价。

周五,另一家社交媒体推特(TWTR)也因用户增长下滑暴跌20.54%。

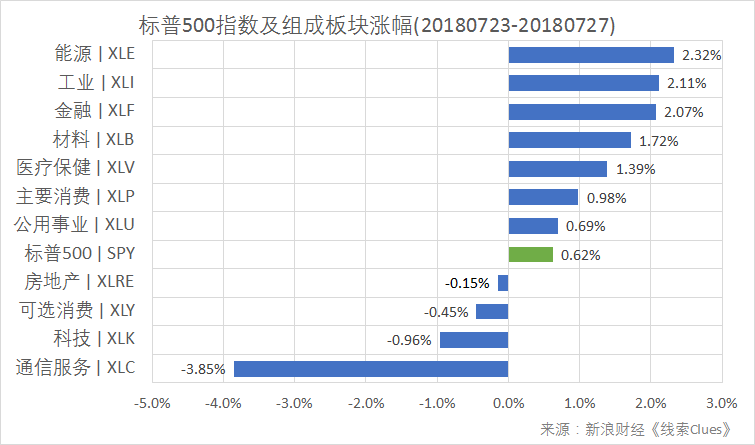

据“ETF精选”数据,由标普500成分股组成的板块本周多数上涨。但通信服务(XLC)大跌3.85%,科技(XLK)也跌近1%,主要受Facebook等拖累。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)标普500波动率指数(VIX)(VXX)本周上涨1.32%,周五收报13.03。

亚洲主要股市本周普遍上涨。上证指数(000001)收报2873.59点,周涨1.57%,权重蓝筹代表上证50(510050)涨1.26%,创业板指(399006)跌0.93%。

沪深市场主要股指1月26日以来走势(收盘线)(来源:新浪财经)

7月23日,国务院总理李克强主持召开国务院常务会议,要求保持宏观政策稳定,根据形势变化相机预调微调、定向调控,应对好外部环境不确定性,保持经济运行在合理区间。

有分析认为,此次会议释放了全面宽松的信号。不仅提出积极财政政策要更加积极,还指出稳健的货币政策要松紧适度,保障合理融资需求,一系列“稳增长”措施为经济持续健康发展保驾护航。

消息刺激沪指本周前三个交易日量价齐升,分别上涨2.05%、1.07%和1.61%。

长生生物(002680)狂犬疫苗生产记录造假丑闻是本周社会舆论关注焦点。26日开市起,长生生物被实施其他风险警示,股票简称由“长生生物”变更为“ST长生”,日涨跌幅限制为5%。至本周五,该股票已走出连续九个跌停板,累计跌幅近60%。点此查看“长生生物”式的雷怎么避。

恒生指数(501302)收于28804.28点,周上涨2.05%。

日经225指数(EWJ)本周基本持平。点此查看亚洲股市行情。

日本央行(BoJ)将于7月30日-31日召开议息会议。市场传言,为应对超宽松货币政策副作用,尤其是对商业银行利润空间所造成的挤压,日央行可能会决定对政策进行微调,采取更为灵活的资产购买力度,容忍长端利率自然上行。

在6月货币政策会议上,日本央行维持短期利率(超额存款准备金利率,IOER)负0.1%不变,同时通过持续购债,使十年期国债利率维持在零附近。据公开资料,日央行持有的该国国债比例已超过40%。

日本央行周五进行了五天内的第二次固定利率购债操作,以0.10%的利率购买10年期债券。

周初,日本长端国债收益率大幅飙升引发全球债市暴跌。

欧洲市场(FEZ)本周涨跌不一。德国DAX 30指数(513030)(DAX)涨2.37%。英国富时100指数(02847)涨0.32%。法国CAC 40指数涨2.04%。富时意大利MIB指数涨0.74%。

北京时间周四晚,欧洲央行(ECB)公布的声明显示,每月300亿欧元的资产购买计划(APP)将持续到今年9月份,10月份至12月的月度资产购买规模为150亿欧元,确认量宽(QE)将在12月底结束。维持三大政策利率不变至少至2019年夏天。这和6月份的决议保持一致。

行长德拉吉(Mario Draghi)在随后的发布会上表示,没有看到目前修改利率指引的需要,对欧元区经济状况满意,通胀不确定性正在消退。但他仍提示贸易风险依旧显著,经济仍需要大量货币政策刺激措施。

上述表态被认为仍旧偏鸽。当天,欧元兑美元(EUR/USD)回落0.77%,英镑兑美元(GBP/USD)下跌0.7%。

本周,欧元、英镑兑美元跌幅分别为0.5%和0.26%。

英国脱欧(Brexit)进入胶着状态。英国首相特雷莎-梅(Theresa May)24日在议会宣布将亲自领导脱欧谈判。英国脱欧谈判应当在欧盟10月峰会前结束,但目前进展并不顺利。市场担忧明年3月英国可能以“无协议”的方式脱欧。

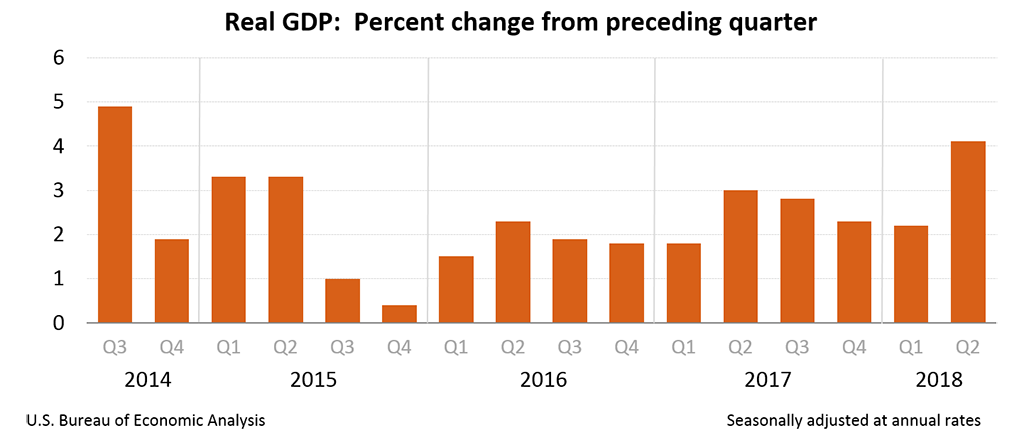

美国二季度GDP符合预期

北京时间周五20:30,美国经济分析局(BEA)公布二季度GDP初值(advance estimate)增长4.1%,符合市场预期。这是美国继2014年三季度录得4.9%增速以来最好的读数,也是金融危机以来第三高的季度增长。同时,BEA还将一季度GDP增长由2%上修为2.2%。

美国实际GDP增速(图片来源:BEA)

美国实际GDP增速(图片来源:BEA)数据公布当日,美股三大股指均收跌。对此,美国银行私行投资经理Jeff Zipper称“这个数字是4.1%,但私下里(预测)比这个数字还要高”,而“这就是为什么市场对它没有反应的原因”。

此前,特朗普及其幕僚多次提及该数据或将超过4%。特朗普周四还说:“这些数字不可思议。如果我在竞选时使用这些数字,那时的假新闻会说我吹牛。”

此外,BEA同时公布的通胀指标有所回落。二季度PCE价格指数季节调整年率(SAAR)由一季度的2.5%回落至1.8%。美元(DXY)、美债收益率应声回落。

然而,得益于良好的财报表现和贸易战忧虑的暂时缓解,本周美国10年期国债(IEF)(TLT)收益率上升了7个基点(0.07个百分点),至2.96%,读数再度接近3%心理关口。

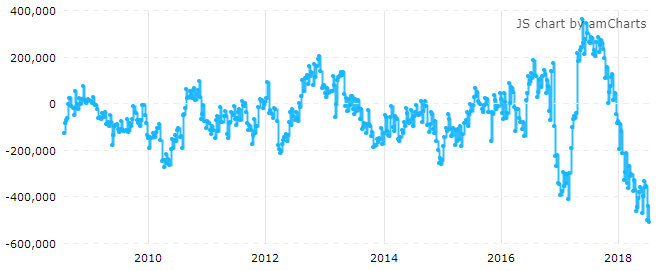

“聪明资金”继续加码押注利率上升。截至7月24日数据,COBT美国10Y国债期货投机净空仓刷新有记录以来最高水平。显示投机资金看涨美国10Y国债收益率这一全球金融市场基准利率,因为债券价格与收益率负相关。

截止7月24日,美国10Y国债期货投机净空仓再创有记录以来最大值(来源:CFTC、Tradingster、新浪财经整理)

截止7月24日,美国10Y国债期货投机净空仓再创有记录以来最大值(来源:CFTC、Tradingster、新浪财经整理)财报、市场数据和展望

本周,“FAANG”中的Alphabet、Facebook、Amazon已陆续公布财报,加上上一周率先公布业绩的Netflix,目前该热门组合只有Apple的财报待考。

谷歌母公司Alphabet(GOOG)周一盘后发布了二季度财报,总营收为326.57亿美元,同比增长26%,远高于市场预期的256亿美元;考虑欧盟43.4亿欧元(约合50.7亿美元)罚款,净利润为31.95亿美元,同比下降9%;若不计罚款,则净利润为82.66亿美元,同比增长32%;每股收益11.75美元,市场预估为9.66美元。Alphabet股价本周上涨4.5%。

亚马逊(AMZN)周四盘后公布季报,二季度营收和三季度营收指引不及市场预期,但每股收益是市场预期两倍多。其中,云计算服务(AWS)营收61.05亿美元,同比增长49%,为连续三个季度增长,该业务一季度同样增长49%。广告等其他业务营收21.94亿美元,同比增长129%。亚马逊股价本周基本持平,是除了Alphabet外唯一收涨的FAANG成员。

Facebook(FB)周三盘后公布业绩,二季度营收三年来首次逊于预期,日活跃用户(DAU)环比增速创新低,欧洲用户两年来首次负增长,北美用户增长停滞。公司CEO扎克伯格(Mark Zuckerberg)预计下半年营收继续放缓,FB周三盘后跌20%,周四收跌18.96%。

今年5月25日生效的欧盟《通用数据保护条例》(GDPR)对Facebook二季度欧洲市场用户有较明显影响。同时北美用户增长停滞,显示在Facebook耕耘14年后本土市场趋于饱和。FB本周累计下跌16.7%。

至此,FAANG中,只待苹果(AAPL)财报下周二盘后揭晓。

美银美林(BofAML)本月中旬发布的7月全球基金经理调查显示,做多中美科技巨头的“FAANG+BAT”已连续6个月成为最拥挤交易,拥挤程度仅次于2015年做多美元的交易。这成为一项“反向指标”。

高通(QCOM)周三盘后公布了2018财年第三财季财报,财季总营收为56亿美元,同比增长4%,净利润12亿美元,同比增长41%,超出华尔街分析师预期。

本周,因未获中国方面批准,高通对恩智浦(NXPI)的收购失败。高通CEO史蒂夫-莫伦科夫(Steve Mollenkopf)此前已表示,协议终止后,公司将回购300亿美元股票回报股东。受此提振,高通股价本周上涨7%。

对于上述收购失败,中国商务部新闻发言人高峰表示,交易涉及反垄断,与贸易摩擦无关。

本周财报密集公布,多家大型公司反馈业务受到贸易争端影响。通用汽车(GM)、福特(F)和菲亚特-克莱斯勒(FCAU)财报盈利下降,并下调利润预期。通用汽车表示,钢铝价格上涨致成本大幅增加,叠加美元走强等因素,下调全年盈利预期。福特预计年内因关税政策引发的亏损将达到5亿至6亿美元。通用、福特和菲克本周分别下跌了4.75%、6%和12.4% 。

其他公司,包括联合技术(UTX)、惠而浦(WHR)、哈雷-戴维森(HOG)、3M(MMM)、波音(BA)等多家跨国公司也提示了与关税或原材料成本上升相关的不利影响。

尽管如此,因报告期业绩普遍优于预期,同时美欧贸易战担忧暂时缓和,主要由大型跨国公司组成的道指本周涨1.57%,与纳指形成分化。

贸易加权美元指数(DXY)(UUP)周五收报94.67,周涨0.2%。

截至24日的数据显示,ICE美元指数期货投机净多仓刷新2017年中以来最高值,投机资金加码押注美元汇率上升。

人民币兑美元继续大幅贬值,录得连续七周下跌。周五,在岸人民币(USD/CNY)收报6.8246,周贬值451点(pips),在岸价价一度触及6.8424,为2017年6月以来兑美元汇率的新低。

伦敦金价(XAU)本周下跌0.21%,收报于1226.5美元/盎司。过去七周,金价有六周录得下跌,当前处于去年7月以来最低水平。

总体来看,做多美元、做空美债、做空黄金是“协调”的押注,尽管各自强度并不一致。

国际油价本周涨跌不一,两大原油期货合约在连续三周下跌后走势分化。国际基准ICE Brent原油期货(OIL)主力合约收于74.92美元,周上涨2.63%。美国WTI原油期货(CL)主力合约收于69.04美元,周下跌2%。

担心供应过剩和贸易摩擦升温依然是近期油价低迷主因,但胡塞武装25日在曼德海峡(Bad al-Mandab)攻击沙特超大型油轮(VLCC)事件引发了中东地区的供应担忧。

美国原油库存降幅远超预期,是周中油价一度快速上涨的主要驱动因素。能源信息署(EIA)公布的数据显示,截至7月20日当周,原油库存减少614.7万桶至4.049亿桶,远高于市场预估的减少260万桶,为2015年以来最低水平。

周五,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)数量增加3台,总数量为861台。这是过去三周钻井平台首次增加。钻探平台数量增加意味着产量可能上升,这对于油价来说通常是个负面因素。

据Bitstamp交易所数据,北京时间29日12:00,比特币现货价格(BTC)在8200美元附近。在对ETF产品过审的期待下,比特币近日涨回两个月高位。不过,美国证监会(SEC)因顾虑市场操纵问题,再次拒 绝了Winklevoss兄弟的比特币ETF申请。

本周二,波罗的海干散货运价指数(BDI)(BDRY)报1774,为年内最高度数。截至周四,该指数报1708。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型(Capesize,40%)、巴拿马型(Panamax,30%),及超灵便型(Supramax,30%)船运价指数编制而成。

⏰下周将公布的重要数据、事项及提示有:周一的6月美国成屋签约销售 ;周二的7月中国制造业PMI,日本央行(BoJ)货币政策声明,7月欧元区CPI,7月美国谘商会消费者信心指数;周三的7月财新中国制造业PMI,7月美国ADP非农业就业人数变化,ISM制造业PMI;周四的美联储(Fed)联邦公开市场委员会(FOMC)7月利率决议声明,英国央行(BoE)货币政策委员会(MPC)8月利率决议和行长卡尼(Mark Carney)讲话;周五的7月美国非农就业报告(NFP),ISM非制造业PMI ,7月英国服务业PMI。

⏰下周将公布财报的大公司有:周一的卡特彼勒(CAT);周二的苹果(AAPL)(盘后),宝洁(PG),辉瑞(PFE), 百度(BIDU)(盘后);周三的特斯拉(TSLA)(盘后);周四的陶氏杜邦(DWDP),动视暴雪(ATVI)(盘后),药品批发商美源伯根(ABC);周五的伯克希尔-哈撒韦(BRK)(盘后),Cboe(CBOE)。

截至周五,超过50%的标准普尔500指数成分股公布了盈利情况。FactSet数据显示,在它们当中,有79.8%的公司盈利好于预期。

下周财报方面,焦点是苹果公司。除业绩外,市场还关注贸易战是否对苹果广泛的供应链产生影响。

周五美国劳动统计局(BLS)还将公布7月非农报告(NFP)。据路透数据,非农就业人数预计增加19.5万,而失业率将从4%降至3.9%。最受关注的平均时薪——预计将继续缓慢攀升,或同比增长2.7%。对股市而言,6月非农报告数据可谓“恰到好处”。

欧洲中央银行(ECB)本周按兵不动,全球最大的四个发达市场央行的另外三家将于下周议息或提供新的货币政策线索。

日本银行(BoJ)的货币政策是否微调将牵动市场神经。截至目前,日本是量宽推出步伐最慢的主要发达市场央行,但日本央行临近“无债可买”的窘境。

英格兰银行(BoE)预计会加息0.25个百分点至0.75%。这将是英国央行2017年11月以来的再次加息。脱欧(Brexit)产生的经济影响打乱了英央行的货币收缩步调。

周中,美联储(Fed)将召开为期两天的FOMC会议,市场不认为本次会议将加息,并预计不会释放太多重要讯号。

(线索Clues / 李涛)

持仓报告:押注美国10Y国债利率上升仓位创新高

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)