来源:中金固定收益研究

作者

杨 冰分析员,SAC执业证书编号: S0080515120002

程 昱分析员,SAC执业证书编号:S0080517070005

姬江帆分析员,SAC执业证书编号: S0080511030008;SFC CE Ref: BDF391

市场回顾

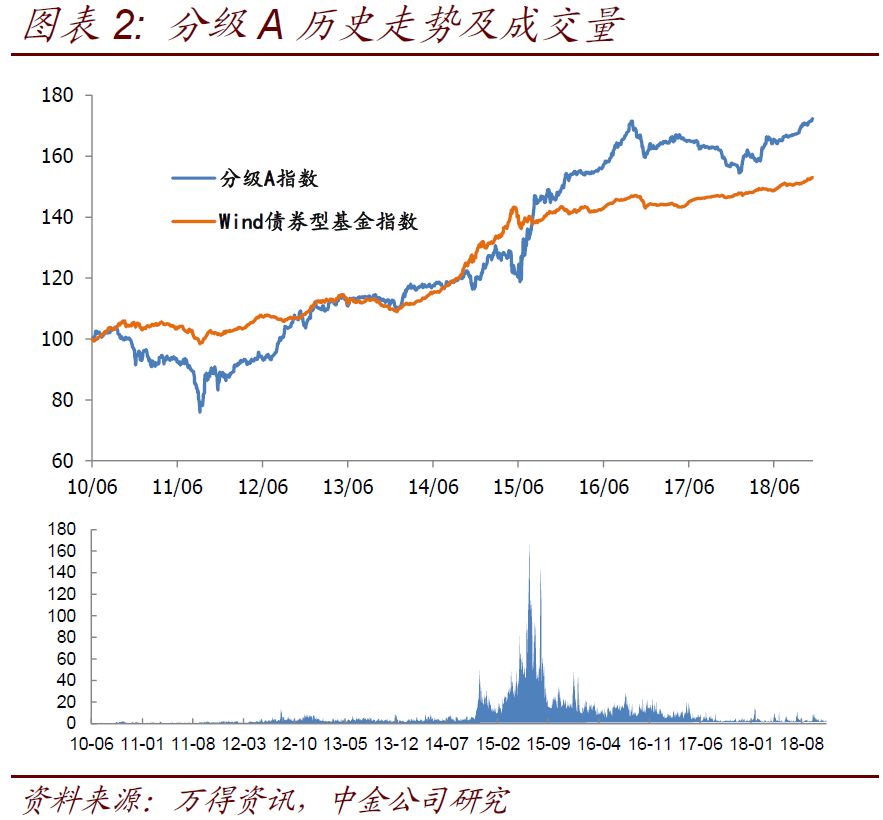

• 上周股市表现不佳,虽然周三、周四连续上涨,但还是被周五一天的跌幅所掩盖。风格上,大中盘略胜,创业板指在宽基指数中表现垫底。板块方面,食品饮料一枝独秀,有色和农林牧渔小涨,其余板块均收跌。债市方面,T主力合约连续第三周收涨,当周累计涨0.38%。分级A市场表现平平,指数当周上涨0.11%,不过与债券更接近的R+4.0%品种当周涨0.26%。

存量追踪

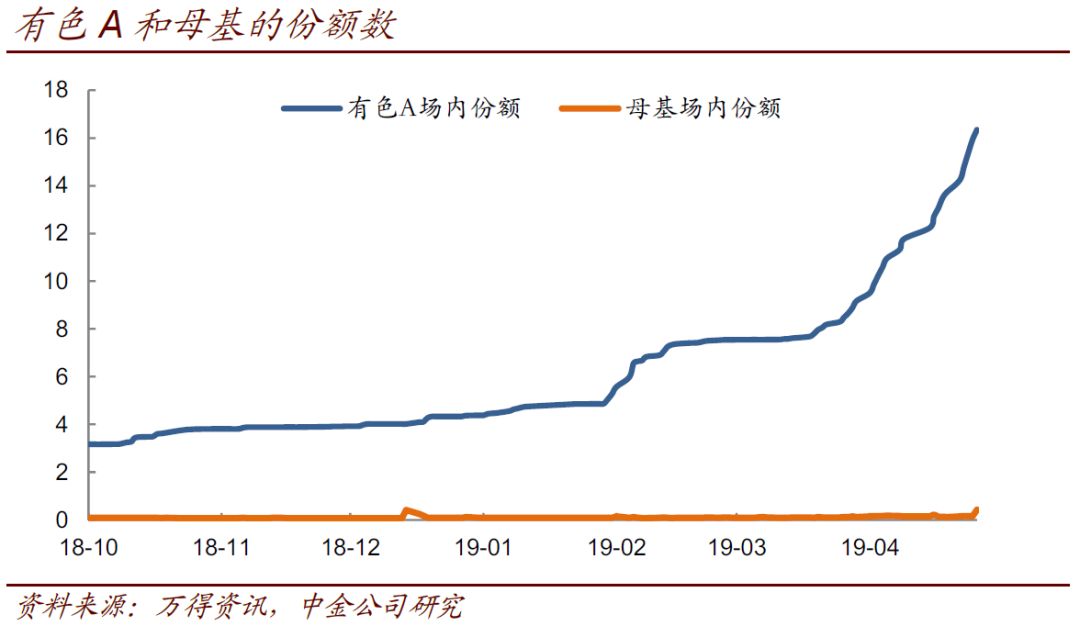

分级A市场份额有增长,由236亿份升238亿份附近。其中,份额变化仍然主要来自有色A,当周有2.6亿份的新增。

分级A市场观察

有色A的份额增速是不是有些太快了?这一周,有色A份额增长了2.6亿份。尤其是当我们将其与其他分级A对比时,就能发现它的不同——其他分级A当周份额增减都未能超过1000万份,有色A的变化幅度比其他品种大了一个量级。如果把视角拉长,我们可以看到,从年度到现在,在分级A份额普遍压缩的这几个月,有色A的份额反而翻了接近4倍。再考虑到基金公司已经限制了场内申购(一天一个户最多5万份)和场外转场内,这个增长就更像是一个几乎不可能完成的任务。

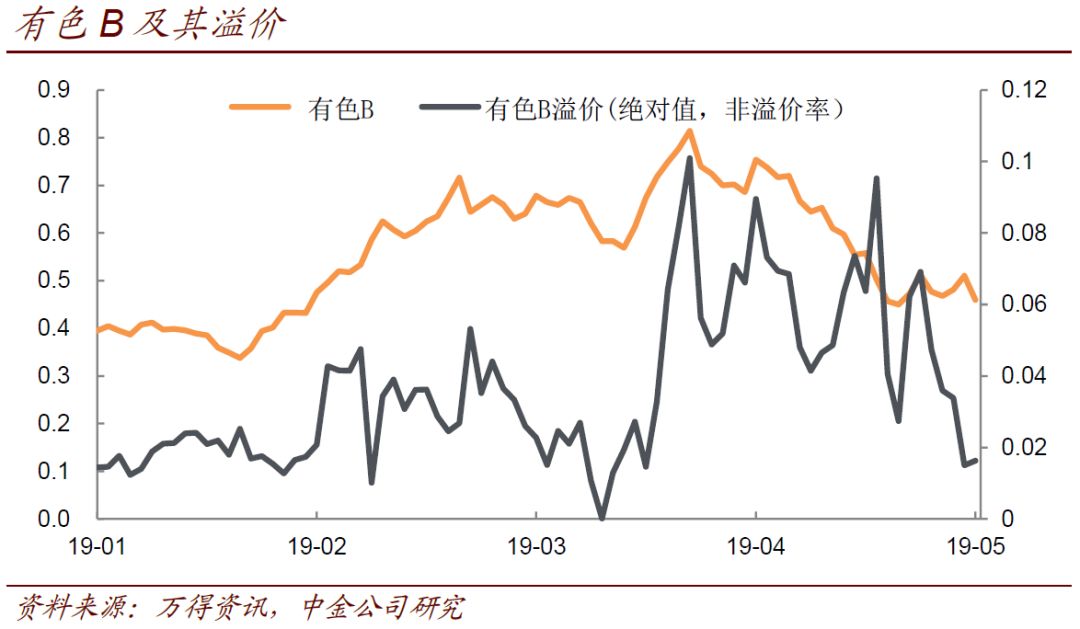

原因在哪里?显然,持续的整体溢价是直接原因。但这么大的增长,资金又来自哪里?由于申购已经受限,一种可能性是,这些分级A本来就是母基的场内份额,只是此时拆分了出来。但数据很快证实了,这种说法不对,显然母基的场内份额数和分级A不在一个量级上,而且波动也很小。事实是,很可能,这些新增的份额都来自散户的小额、连续溢价套利。就算一天只有5万的额度,只要有1%的溢价能维持,也是500元的盈利,还是比货基强多了。没错,真正另人意外的,分级B顶住压力,始终保持一定溢价的能力。

但原因向来不是最重要的,而是影响。也就是说,如今的有色A,有大约半年的时间,在顶着份额增长的压力——但最近整体溢价已经消失了。结果是,它2%出头折价率基本能保证下折不亏钱(考虑到它是一个R+4%品种),而5.6%的隐含收益率却有着比较强的吸引力。因此,对于投资者来说,它已经变成一个有意义的选择。

对于分级A市场,我们保持近期的看法。此前一直以下折期权是主要的驱动力,至今也未改变。而所谓的清盘逻辑等等,均无法给市场带来硬约束,我们相对看淡。如我们此前建议一样,折价率进入3.5%以内时,应当注意其中风险,我们不再建议多做逗留。

因此处涉及个券

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)