新浪财经讯 9月27日,上海君实生物医药科技股份有限公司(以下简称“君实生物”)的科创板上市申请被受理。公司是一家创新驱动型生物制药企业,是首家“新三板+H”上市公司,如果科创板上市成功,将成为首家“新三板+H+A”上市公司。

由于公司唯一在售产品于今年一季度上市销售,收入尚无法覆盖成本、费用,并且创新药研发周期长、投入大,因此报告期内未实现盈利。公司采取的第五套科创板上市标准:预计市值不低于人民币 40 亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

报告期内连续亏损 实控人为金融圈出身

君实生物的唯一上市产品特瑞普利单抗(拓益)于2019年2月起开始销售,由于研发投入较多,所以报告期内持续亏损。2016年、2017年、2018年和2019年Q1的营业收入分别为593.91万元、5449.98万元、292.76万元和7907.54万元;归属于母公司普通股股东的净利润分别为-1.35亿元、-3.17亿元、-7.23亿元和-3.71亿元,截至2019年3月31日,公司累计未分配利润为-16.13亿元。

众所周知,创新药研发是非常“烧钱”的,在研药品产生销售收入之前,公司需要完成临床开发、监管审批、市场推广、药品生产等经营活动,因此对资金的需求也是巨大的。2016-2018 年,君实生物研发投入分别为 1.22亿元、2.75亿元和 5.38亿元,年复合增长率 110.03%。

如下图所示,和近期申请在科创板上市的泽璟制药、前沿生物等创新药企业类似,公司的经营活动和投资活动需要筹资活动支撑。报告期内,公司经营活动产生的现金流量净额分别为-1.85亿元、-3.11亿元、-5.17亿元以及-4.88亿元。面对后续的研发投入,公司坦言如果公司无法获得足够的营运资金,将被迫推迟、削减或取消研发项目,进一步影响未来药品的商业化进度,对公司业务造成不利影响。

根据招股说明书,君实生物本次拟募集资金27亿元,其中用于创新药研发项目12亿元、用于君实生物科技产业化临港项目7亿元、用于偿还银行贷款及补充流动资金8亿元。

值得一提的是,创新药独角兽君实生物的控股股东、实际控制人为熊凤祥、熊俊父子。而熊俊是金融行业而非医药行业出身。

熊俊于 1996 年 7 月获得中南财经大学(现为中南财经政法大学)经济学学士学位,于2007 年 12 月获得香港中文大学工商管理硕士学位。熊俊先生于 2004 年 3 月至 2006 年7 月,担任国联基金管理公司研究员及基金经理助理;2013 年 3 月至 2015 年 11 月,担任众合医药董事长,并于 2013 年 9 月至 2015 年 11 月担任众合医药总经理;2015 年 3月至今,担任四川华朴现代农业股份有限公司董事;2007 年 2 月至今,担任上海宝盈执行董事; 2015 年 3月 27 日至今,担任君实生物董事长,自 2016 年 1 月至 2018 年 1 月担任君实生物总经理。

截至招股书签署日,实际控制人及其一致行动人合计持股比例为27.7%,本次发行后将被稀释到24.93%,而第二大股东上海檀英的持股比例为 9.77%,与第一大股东熊俊(直接持有公司 11.13%的股份)持股比例相近。公司在风险提示中表示,虽然林利军、上海檀英已经出具了《关于不谋求实际控制权的承诺函》,自承诺函出具之日至上市当年剩余时间以及其后三个完整会计年度内不会通过任何形式单独或共同谋求对公司的实际控制,但实际控制人及其一致行动人所持股份降低仍有可能导致公司实际控制权发生变化。

年治疗费用低于进口产品 处于后期的在研产品数量较少

特瑞普利单抗是国内首个获批的国产 PD-1 单抗,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。截至本招股说明书签署日,公司在中国正在或即将开展超过20个特瑞普利单药治疗及联合治疗的临床试验,包括11项关键注册临床试验。

目前国内的单抗市场发展正处于快速发展期,2018年中国单抗市场仅占总生物药市场的6.1%,相比全球的55.3%还有很大差距。预计到2023年,该市场将增长到1565亿元,2018年到2023年的年复合增长率为57.9%。除此之外,根据弗若斯特沙利文,截至2019年8月31日,国内有1个PD-1 单抗已提交 NDA申请,2个PD-1单抗在临床 III 期,同时共有 23 个针对PD-1单抗的III期单药试验和52个针对PD-1单抗的III期联合治疗试验正在开展。后续如进一步出现同类药物或类似药获批上市,则可能加剧市场竞争风险,从而对公司的经营业绩产生一定影响。

截至2019 年6月,中国共有5种获批的PD-1疗法,分别为两家进口、三家国产。两家进口产品分别为百时美施贵宝的Opdivo、默沙东的Keytruda;三家国产产品分别为君实生物的拓益、信达生物的达伯舒和恒瑞医药的艾瑞卡。百济神州的替雷利珠单抗已申请上市,处于国家药品监督管理局审查中。

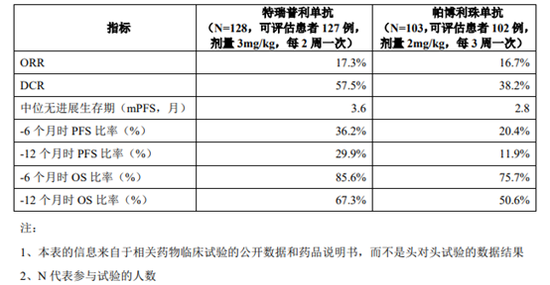

与君实生物同样获批黑色素瘤适应症的为默沙东的 Keytruda。拓益的定价为7200元/240mg,用法用量为3mg/kg,每2周一次;Keytruda的定价为17918元/100mg,用法用量为2mg/kg,每3周一次。假设人的体重为60kg,那么,据此计算的拓益年治疗费用为14.04万元/年,据此计算的Keytruda年治疗费用为37.27万元/年。相比之下Keytruda的年治疗费用相当于拓益的2.65倍。从临床数据来看,特瑞普利单抗显示出不亚于进口产品的安全性与有效性。

值得一提的是,目前所有PD-1产品都尚未进入国家医保目录,虽然中国居民人均可支配收入不断提升,已从 2014 年的 2万元人民币增长到 2018 年的 2.8 万元人民币,但由于研发投入较大,所以PD-1药物的定价较高,此外,医保目录在 2017 年首次引入动态调整机制,通过两轮的价格谈判使得多达 53种昂贵的创新药物纳入医保乙类目录,其中包括 12 种生物药。如果特瑞普利单抗未来能通过谈判进入医保,将会大幅度降低患者的负担。

除了特瑞普利单抗已获批上市的适应症外,特瑞普利的适应症拓展临床试验也正在进行中。截至本招股说明书签署日,正在或即将开展的临床试验超过 20 项,包括11 项关键注册临床。另外,截至本招股说明书签署日,公司共有 19 项在研产品,13 项是由公司自主研发的原创新药,6 项与合作伙伴共同开发。

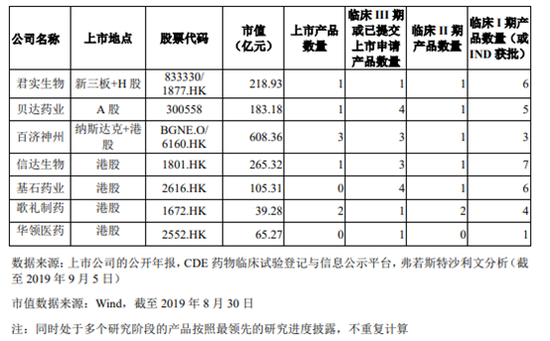

虽然君实生物研发管线较为丰富,但仅有一个产品处于临床III 期,为修美乐生物类似药UBP1211,和同行业可比公司贝达药业、百济神州、信达生物、基石药业、歌礼制药、华岭生物相比,处于后期的在产品数量较少。

(新浪财经上市公司研究院/小飞鼠 文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)