一力制药“被动转型”净利降 同一功能药品单价增幅悬殊

新浪财经讯 近日,广东一力集团制药股份有限公司(下称“一力制药”或“发行人”)更新了招股说明书。这是一力制药第二次闯关IPO,其早在2017年12月便首次递交了招股书,但2018年3月出现在终止审查的名单上。

梳理发行人2017年和2019年两个不同版本的招股书,由于与花城制药终止合作,一力制药的收入结构在2017年发生了重要变化:由合作业务收入为主转型为自有业务收入为主。尽管一力制药在2017年和2018年的营业收入有所增长,但销售费用也大幅增加,也直接导致了2018年“增收不增利”。

此外,一力制药近两年营收增加的一个重要原因是部分自有产品单价的大幅增长,但部分提价产品的销量却呈现下降趋势。值得一提的是,2017年自有药品穿王消炎片销售单价的增幅远高于本公司同功能主治药品穿王消炎胶囊的增幅,这还有待发行人进一步补充披露涨价幅度不一致的原因。

业务结构转型后净利下降

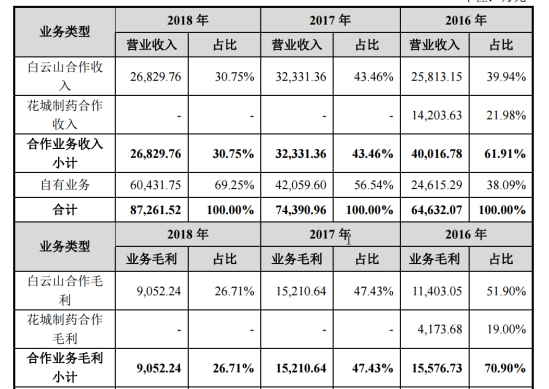

招股书显示,一力制药的主营业务为药品的研发 、生产和销售,业务类型有自有业务和合作业务。合作业务是指,一力制药分别与白云山、花城制药开展合作,公司为合作药品提供原材料及部分生产配套服务,并负责合作药品的全国总经销。

2014-2018年度,一力制药分别实现营业收入6.8亿元、6.97亿元、6.46亿元、7.44亿元和8.73亿元,其中合作业务分别实现营业收入4.89亿元、4.63亿元、4亿元、3.23亿元和2.68亿元,分别占当期营业总收入的71.91%、66.45%、61.91%、43.46%和30.75%。从毛利来看,2014-2018年度,一力制药实现的毛利总额分别为1.84亿元、2.42亿元、2.2亿元、3.21亿元和3.39亿元,其中合作业务实现的毛利分别为1.75亿元,1.67亿元、1.56亿元、1.52亿元和0.91亿元,分别占当期毛利总额的95.04%、69.06%、70.9%、47.43%和26.71%,呈逐年走低的趋势,而公司自有业务的营收和毛利都逐年增加,这说明一力制药的收入来源从依赖合作业务向依靠自有业务转型。

造成合作业务收入和毛利急速下降的主要原因是一力制药2017年终止了与花城制药的合作。根据招股书,2006年,一力医药(原一力制药全资子公司)与花城制药签订了合作协议,协议约定双方合作的期限截至2016年底。2014-2016年,发行人与花城制药合作的收入分别为2.02亿元、1.72亿元和1.42亿元,分别占当年总营收的29.73%、24.68%和21.98%;与花城制药合作实现的毛利分别为0.76亿元、0.61亿元、0.42亿元,分别占当期毛利总额的41.5%、25.06%和19%。到了2017年和2018年,一力制药的利润表便没有了来自花城制药的收入。

在少了“花城制药” 这一重要的收入来源后,一力制药的营业收入看上去并没有受到多大影响,2017年和2018年的营业收入同比分别增长了15.1%和17.3%,但2018年出现了“增收不增利”。2018年,一力制药实现归母净利润0.79亿元,同比下降16.66%。发行人在招股书中并没有解释利润下降的具体原因,但进一步分析一力制药的财务数据,可以发现销售费用的暴增是利润下降的重要原因。

销售费用暴增研发费用骤减

招股书显示,一力制药的的销售费用在迅速增加。2016-2018年,公司的销售费用分别为0.57亿元、1.09亿元和1.52亿元,分别占当期净利润的85.07%、114.74%和192.41%。可以看出,一力制药2017年和2018年销售费用都已经超过了当期的净利润,正是销售费用的激增吞噬着净利润。

2017年度和2018年度,一力制药的销售费用同比分别增长91.6%和38.9%,已经超过同期营业收入的增速(15.1%和17.3%),这说明公司每增加1元的营业收入需要支付比以往更多的销售费用。

在一力制药销售费用明细中,宣传推广费占比最高且逐年上升。2016-2018年度,一力制药的宣传推广费用分别为0.16亿元、0.48亿元和0.79亿元,分别占当期销售费用总额的28.13%、44.14%和51.97%。

2017年和2018年,公司的宣传推广费同比增加200%和64.58%,也远超同期营收增速。而2017年和2018年,一力制药的自有业务收入正逐年增长,这说明公司自有业务收入的增长对销售费用尤其是宣传推广费用较为依赖。

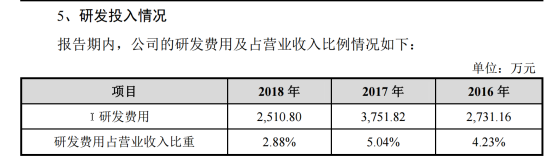

在一力制药销售费用急剧增加的同时研发费用却有下降趋势。2016-2018年度,公司的研发费用分别为2731.16万元、3751.82万元和2510.8万元,分别占当期营业收入的4.23%、5.04%和2.88%。2018年度,无论是一力制药研发费用的规模还是占营收的比重,都出现了大幅的下降,这说明一力制药或许也存在“重营销轻研发”情形。

持续盈利能力待检

上述分析可知,一力制药自有业务的收入逐年上涨,成为公司营收的主要来源,但在转型中却伴随着销售费用的暴涨致使2018年度的净利下降。而根据招股书披露的信息,一力制药其实有与花城制药继续合作的意向,但终究未能如愿以偿。

根据2017年一力制药披露的招股书 ,一力医药和花城制药签署的《药品生产经营合作合同书》,显示的合作期限是2006年12月11日至2016年12月31日。不过,双方在2011年11月8日签署了《延长<药品生产经营合作合同书>中猴耳环制剂品种合作经营期限协议书》(下称 “延长协议”),双方同意在《药品生产经营合作合同书》到期后继续延长猴耳环消炎片和猴耳环消炎胶囊两个品种的合作期限,合作期限再延长十年,直到2026年12月31日止。

不过五年后的2016年11月15日,花城制药向广州市黄埔区法院起诉,以《延长协议》违反行政机关的管理规定的情况为由,请求解除“延长协议”。2017年8月2日 ,广州市黄埔区法院一审判决解除“延长协议”。2017年8月17日,一力制药向广州市中级人民法院提起上诉,请求二审。中国裁判文书网显示,根据广州市中级人民法院出具的《民事判决书(2017)粤01民终19878号》,广州中级法院维持了一审的判决,驳回了一力公司的诉讼请求。

从上述分析可知,一力制药主观上并不想放弃花城制药这一部分合作收入来源,以“自有产品主导”的收入结构可以说是“被动”造成的。此外,一力制药与另一个伙伴白岩山的合作业务实现的营收也在2018年大幅减少,2017和2018年,发行人与白云山合作业务产生的收入分别为3.23亿元和2.68亿元,占当期营收总额的比值由43.46%下降至30.75%。

资料还显示,一力制药与白云山的合作期限持续至2020年12月31日,如果双方不能继续合作,对发行人的影响无疑将很大。一力制药也坦言,存在合作期间与白云山中止合作或者协议到期后不再续签新的合作协议而导致发行人业绩下滑的风险。

同一功能主治药品单价增速悬殊

在失去了一位重要合作伙伴后,对另外一个合作伙伴白云山的销售收入也有减少的趋势,随着双方合作截止期限的临近,一力制药亟需提升自有业务的收入。但梳理招股书可知,一力制药2017年和2018年自有业务收入的增长的一个重要原因是部分药品单价的大幅提升,但部分产品的销量却没有增长甚至出现下滑的趋势。

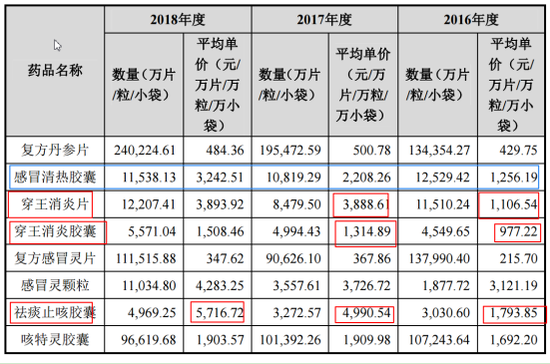

公开资料显示,一力制药的自有产品包括复方丹参片、感冒灵颗粒、穿王消炎片、穿王消炎胶囊、复方感冒灵片、感冒清热胶囊、祛痰止咳胶囊、妇血康颗粒、妇炎康胶囊等。2017年,穿王消炎片、祛痰止咳胶囊、感冒清热胶囊、复方感冒灵片、穿王消炎胶囊等产品的单价都出现了大幅增长,其他产品的销售单价也有所提升。

其中单价提升最快的是穿王消炎片。穿王消炎片在2016年的销售单价是1106.54元/万片,但到了2017年该药品的单价飙升至3888.61元/万片,增幅251.42%。2016穿王消炎片的销量是11510.24万片,2017年的销量下降至8479.5万片,尽管销量下降,但由于单价的暴增导致该产品2017年的销售额比2016年也有大幅提升,2017年,该产品实现销售收入3297.34万元,比2016年的1273.65万元增长158.99%。

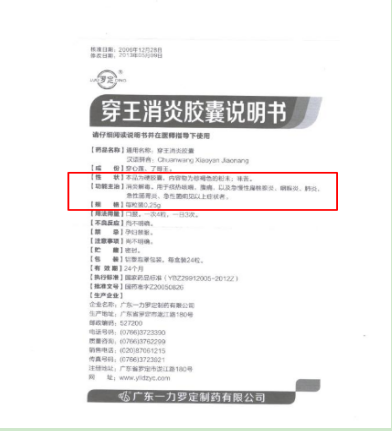

不过有意思是,尽管穿王消炎片在2017年的单价的大幅增长251.42%,但一力制药的另外一款产品—穿王消炎胶囊的单价增长却没有那么快。2016年和2017年,穿王消炎胶囊的单价分别为977.22元/万粒和1314.89元/万粒,同比增长34.55%(2017年度),与穿王消炎片同期 251.42%的增幅相差甚远。

招股书显示,穿王消炎片的主要药效是消炎解毒。用于痰热咳喘,腹痛,以及急慢性扁桃体炎、咽喉炎、肺炎,急性肠胃炎、急性菌痢等以上症状。对于穿王消炎胶囊的主要药效招股书中并没有披露,但根据穿王消炎胶囊的说明书,其功能主治与穿王消炎片的功能“一字不差”,那为什么穿王消炎片的单价增如此之大?

除了穿王消炎片的增幅较大之外,感冒清热胶囊和祛痰止咳颊囊的单价也是大幅增长。2016-2018年,一力制药的祛痰止咳胶囊的销售单价分别为1793.85元/万粒、4990.54元/万粒和5716.72元/万粒,同比大幅增长178.2%(2017年度)和14.55%(2018年度),实现的销售收入分别为543.64万元、1633.19万元和2840.78万元,分别占当期公司营业收入总额的0.85%、2.21%和3.28%。

2016-2018年,感冒清热胶囊的单价分别是1256.19元/万粒、2208.26元/万粒和3242.51元/万粒,同比分别增长75.79%(2017年度)和46.83%(2018年度);销售量分别是12529.42万粒、10819.29万粒和11538.13万粒,同比分别增长-13,65%(2017年度)和6.64%(2018年度)。不难看出,在单价大幅增长的同时,该药品的销量并没有显著增长,甚至在2017年出现了下降趋势。但由于销售单价增幅较大,故该药品的销售收入也逐年增长,2016-2018年的数据分别是1573.93万元、2389.18万元和3741.26万元。

药品单价的大幅提升固然可以增加销售收入,但产品单价不可能年年暴增,尤其在“两票制”、“一致性评价 ”以及“带量采购”等行业政策的约束下,药品单价大幅飙升几乎不再可能。在行业新一轮洗牌中,生产规模小和技术落后的药企将处于劣势地位,一力制药若想依靠大幅提升药品单价的做法并不是一个长久之计。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)