名酒主导行业竞争格局:青花郎、普五和国窖1573纷纷调价!

五谷财经

5月24日,随着四川郎酒集团有限责任公司(下称“郎酒”)公布了具体的涨价策略,已呐喊多时的郎酒涨价终于落了实锤。

业内人士告诉《五谷财经》,青花郎一直都在对标茅台,虽然同为酱香型白酒的龙头品牌,但是,青花郎的价格却只有茅台的一半,存在较大的“价格低估”;实际上,青花郎的产品零售价格早就标到了千元,这次是批发团购价达到千元,主要还是为了维持青花郎价格的坚挺,也说明2019年以来青花郎在终端上的动销情况良好,让其有了提价的底气。

此前,包括五粮液、洋河股份、泸州老窖、山西汾酒等多家酒企均提出了涨价方案或表达了涨价意向。

一时间,白酒行业烽烟骤起,一波名酒涨价潮迭起!

天风证券的食品饮料分析师刘鹏在研报中指出,目前千元白酒的消费者基数比起之前飞天茅台价格跌到800元-1000元的时候(6-7年前)扩大很多,未来有望继续扩大,国内名酒都在进行卡位。

高端白酒涨价潮迭起

5月24日,郎酒终于向外界公布了其具体的涨价策略。

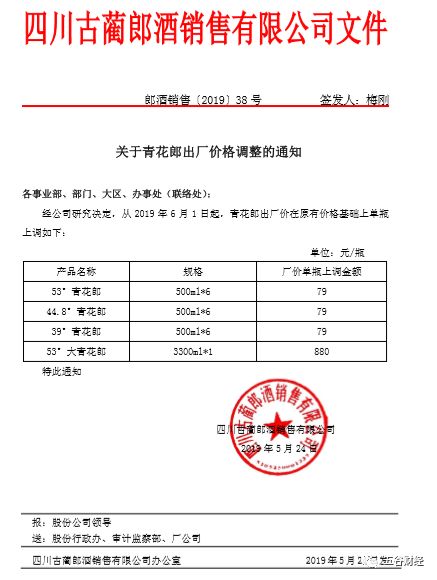

公告显示,从2019年6月1日起,青花郎出厂价在原有价格基础上单瓶上调如下:53°青花郎、44.8°青花郎、39°青花郎,三款产品(500ml*6规格)的单瓶出厂价格均上调79元;53°青花郎(规格为3300ml*1)的单瓶出厂价上调880元。

郎酒此次公布调价方案可为“千呼万唤”,进入5月以来,郎酒为酝酿涨价已经做了一系列动作。

资料显示,5月6日,郎酒股份公司副总经理、销售公司常务副总经理陈建伟兼任青花郎事业部总经理;5月7日,郎酒下发停货通知单,被解读为涨价的信号;5月15日,郎酒在经销商沟通会上提出郎酒的分阶段涨价,提出三年内六次提价;5月22日,青花郎事业部暂停受理147家经销商青花郎订单。

对于郎酒的涨价,白酒行业专家蔡学飞表示,郎酒涨价市场传闻已久,前期也通过控货、停滞经销商开发等手段进行了渠道管控,考虑到前期大量的品牌投入,这次的整体涨价幅度较大,这是青花郎未来朝着1500元终端价格定位的第一小步。

据悉,消费品最核心的是铺货和复购,铺货比较容易,而要想提高复购率,一定要让消费者觉得买了实惠或者没有被收智商税,产品的性价比是由产品品质和品牌比上价格三个变量共同决定。

“青花郎的终端价只有茅台的一半(茅台2000元以上),存在这个巨大的价差(心理学研究表明,一半这个对人的心理账户影响很大)。而且青花郎的品质在持续提升,品牌也在不断优化,虽然价格是一半,品质和品牌肯定不是一半,因而性价比持续提高。”业内人士告诉《五谷财经》。

不仅郎酒在通过青花郎继续巩固、扩大白酒千元价格地带,五粮液、泸州老窖、洋河股份也在借助普五、国窖1573和梦之蓝进行卡位。

因此,就在郎酒宣布青花郎上调出厂价之前,五粮液、洋河股份、泸州老窖、山西汾酒也不约而同唱了一出出涨价大戏。

资料显示,五粮液方面宣称,第八代经典五粮液6月份上市,终端建议零售价1199元/瓶,且从6月1日起,第七代经典五粮液终端建议零售价1399元/瓶,第七代经典五粮液收藏版终端建议零售价1699元/瓶,均提价300元/瓶。

而在泸州老窖临时股东大会上,泸州老窖方面表示,2019年在保证渠道利润的前提下,提升终端零售价。之后,泸州老窖旗下国窖1573华北大区停止发货,这被认为是控货涨价的信号。

此外,洋河公告显示,洋河股份方面将大幅提高海之蓝、天之蓝、梦之蓝(M3/M6/M9)、双沟珍宝坊(君坊、圣坊、帝坊)供货指导价,最高上涨幅度超20%,其中海之蓝涨价近百元/箱,天之蓝和梦三、梦六每箱涨价百元以上,梦九更是达到了千元/箱。

山西汾酒方面也宣称自5月17日起,青花30汾酒(含升级版)统一上调开票价、终端供货价和终端建议零售价。7月1日起,上述产品开票价、终端供货价、建议零售价将再提升。

白酒行业进入名酒时代

即使正值白酒销售的淡季,但是,中国的名酒却掀起了一波涨价潮,为行业注入了强心针。

而淡季涨价不同于旺季,除了能够促进收入的提高,更可以提升品牌张力,并抢占飞天茅台价格一路走高后留下的千元价格地带。

对此,蔡学飞表示,除了占领飞天茅台留下的空间之外,淡季相对来说出货量可控,对于市场冲击较小,同时有利于渠道的盘整与价盘的控制,白酒企业淡季提价能为旺季销售做准备,是酒类主要的涨价时机。

实际上,自2017年白酒行业触底反弹以来,涨价一直是贯穿白酒行业的关键词,《五谷财经》注意到,2018年6月,白酒行业同样也掀起了一波淡季涨价潮。

不过,当时的涨价幅度明显偏小,很多产品单瓶只涨了几元钱,而与之相比,这次白酒企业涨价显得更为硬气。

这与白酒企业2019年一季度业绩向好有关。

资料显示,五粮液、洋河股份、泸州老窖在2019年第一季度的营业收入分别为175.90亿元、108.90亿元、41.69亿元,分别同比增长26.57%、14.18%、23.72%;

归属于上市公司股东的净利润分别为64.75亿元、40.21亿元、15.15亿元,分别同比增长30.26%、15.70%、43.08%。

而除了涨价幅度增大,此轮涨价和此前数次涨价明显的不同就是参与涨价的主体都是高端白酒企业,涨价的产品多是旗下的主流高端产品,被称之为“名酒”。

蔡学飞指出,此轮涨价属于名酒之间的高端产品竞争,更多的是名酒品牌价值之间的一种博弈,为未来的竞争寻找有利的市场位置。

值得注意的是,此轮涨价对白酒行业也有着特殊的意义。

蔡学飞认为,这次高端白酒的涨价是中国白酒消费升级与品牌回归的必然结果,也是中国白酒由扩容型增长向挤压式增长的关键事件,这次集体涨价意味着中国正式开始进入名酒时代,并且整体中国白酒消费结构被拉高,中国白酒开始出现以高端扩容为代表的结构性调整。

也就是说,名酒集体涨价会带来更为显著的马太效应, 2019年,白酒行业的“头部效应”会更加明显,因此,像飞天茅台、青花郎、普五、国窖1573和梦之蓝这样的龙头品牌将从中受益,收入规模、利润水平和市占率都有望继续快速增长。

不过,打着同样的旗号进行涨价收效却很难相同。

例如对于品牌力较弱的山西汾酒,刚刚经历贴牌商乱象以及外拓市场遇阻等问题,因此,山西汾酒的涨价更多的是跟进战略,价格的上涨不够刚性,存在一定风险。

业界认为,与山西汾酒不同,作为中国白酒行业的明星产品,普五、青花郎、国窖1573和梦之蓝具有深厚的文化底蕴和强大的品牌张力,因此,具备提价的消费基础和市场动力。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)