【兴证宏观】贷款越高,压力越大(1月金融数据点评)

来源:兴业宏观

内容摘要

事件:2018年1月新增人民币贷款2.9万亿,新增社融3.06万亿,M2同比8.6%,M1同比15.0%。我们认为:

-

“表外转表内+跨年效应”推升贷款;

-

表内贷款:需重点关注对非银金融机构贷款、居民短贷过高的问题;

-

与贷款同步快速增长的两融余额也值得关注;

-

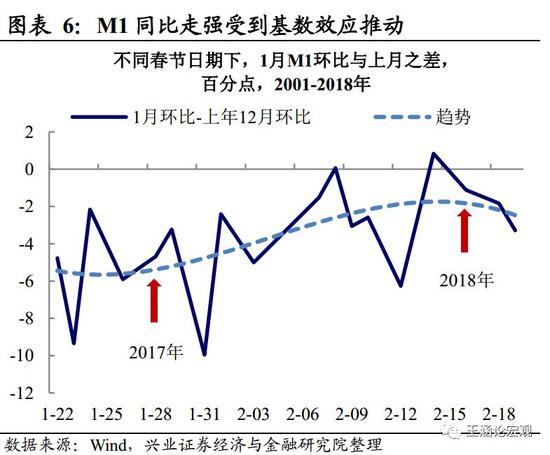

M1同比走强受到基数效应推动。

正文

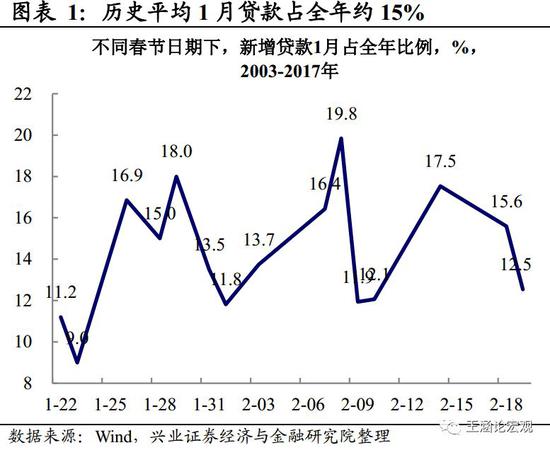

“表外转表内+跨年效应”推升贷款

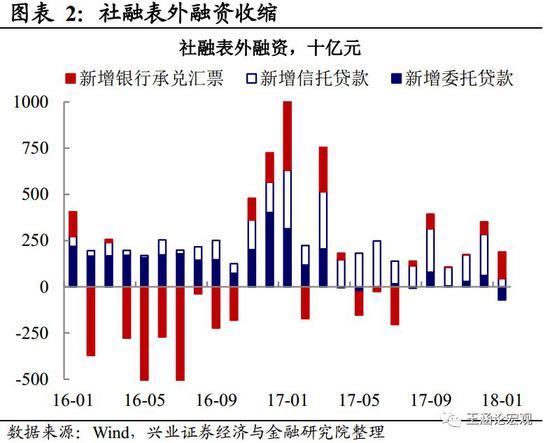

即使考虑到春节效应,今年1月的贷款也属于偏强的数据。如果按历史平均1月贷款占全年约15%,则或会给人全年贷款可能高达19万亿的印象。然而,今年数据可能有一些特殊背景,除了去年12月份压缩贷款所带来的贷款反弹效应之外,央行严控表外,或使得部分融资需求转向表内,信贷以外的社融增长缓慢,即是一个证据。

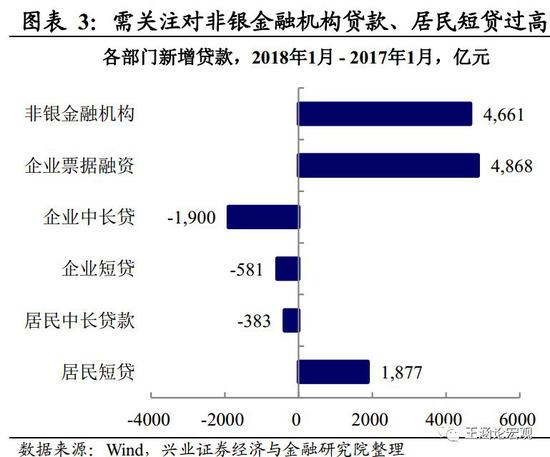

表内贷款:需重点关注对非银金融机构贷款、居民短贷过高的问题

1月新增贷款比去年同期同比多增8700亿元,从结构上来看,对非银金融机构贷款和居民短贷的贡献就有6538亿元。如果再考虑去年同期票据融资过低的基数(-4521亿元),其余部分的贷款其实弱于去年同期。而且对居民短贷和非银金融机构贷款的增加或许也有监管表外所带来的“表外转表内”效应。后期如监管机构对这部分贷款加强监管,则贷款高速增长的持续性也存在不确定性。

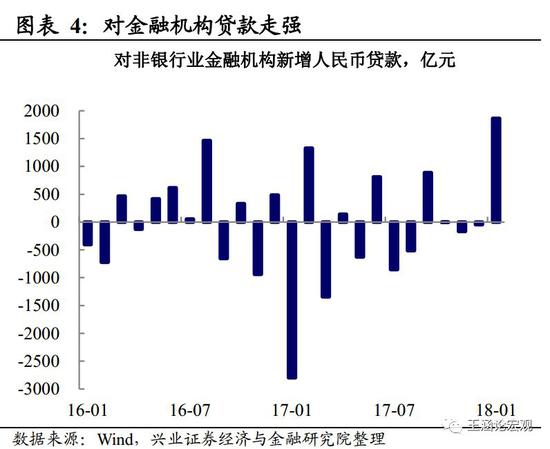

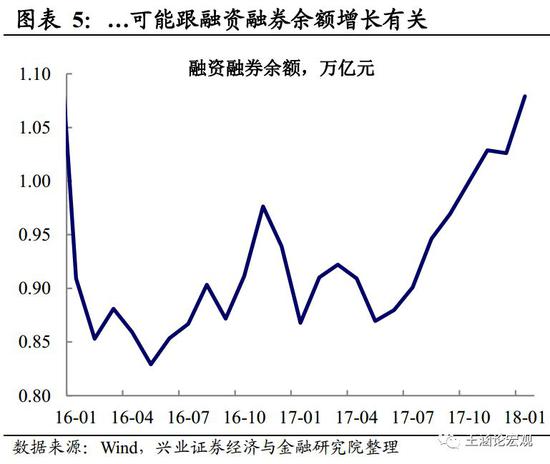

与贷款同步快速增长的两融余额也值得关注

1月份对非银金融机构新增贷款明显偏强,同时,两融余额也出现快速增长,1月高达530亿元,非银金融贷款偏强可能跟两融余额增长有关。两融余额的快速增长可能给金融市场带来风险,需要关注,而且最近的市场也确实出现了一些波动。

M1同比走强受到基数效应推动

春节效应对M1增速影响很明显,对M2增速影响较小。春节期间的流动性需求很强、时间很短,主要集中在春节前1-2周开始,M1主要是企业活期存款,会体现比较明显。去年1月M1受到很明显的春节因素(春节1月28日)冲击,带来了偏低的基数,导致今年1月M1同比出现了明显回升,预计2月份M1同比会向之前水平明显回落。

风险提示:

-

国内、海外金融市场波动可能影响融资需求;

-

贷款的开年效应可能迅速消退;

-

金融监管、金融去杠杆的压力有不确定性。

责任编辑:王嘉源

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)