文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 李庚南

面对人民币的升值(即使出现短暂的贬值),我们不应盲目乐观,切莫形成人民币强势的幻象(即使人民币强势果真成立,也并非好事),而应窥破美元贬值背后的“陷阱”,更应看到中国制造业面临的隐忧。应进一步完善人民币汇率形成机制,不断丰富“逆周期因子”的内涵。

墨菲定律告诉我们:如果你担心某种情况发生,那么它就更有可能发生。以此用来描述对近期人民币兑美元汇率波动的感受,或许是一种模棱两可的结论,因为担心的背面或是期待。

昨天(2月12日),在岸人民币兑美元汇率继2月8日暴跌664个基点、创2015年8月汇改以来最大跌幅之后,又现大跌。虽然人民币中间价报6.3001元,较上日上调了193个基点,但全日下行动能明显,日盘报收6.3290,较上一交易日收盘价下跌了321个基点,跌幅达0.51%。

相隔仅一日的两次暴跌,是否预示人民币兑美元单边上涨的态势的反转?市场对于人民币兑美元汇率突如其来暴跌的反应,恰似对上周以来美股的暴跌,似乎都将之视为一种正常的回抽。到底是正常的调整还是拐点的出现,尚待后续市场确认。从去年10月份以来,人民币兑美元汇率可谓涨势如虹,人民币对美元累计涨幅已超过5.6%。其中,2018年以来人民币兑美元一路飙升。其中1月份升值3.5%,创1994年汇改以来最大单月涨幅(见下图)。在这种单边上行的态势的背后,不断累积的市场的担忧。

暴跌或有助于人民币绕开单边上涨的“陷阱”

从汇市本身运行看,这种态势对于人民币多头以及部分进口企业等无疑正是所企盼的结果,而人民币兑美元累计涨幅之大之快也凭添了市场对随时可能出现转向的担忧。2月8日人民币对美元的暴跌或许恰好印证了墨菲定律的存在。

但从另一方面看,人民币兑美元单边上涨的势头出现调整,即使是以暴跌方式出现的调整,也未尝不是我们所期待的,因为单边上涨的态势或将威胁央行平衡国际收支的货币政策目标,威胁到微观企业出口特别是正处于困境的制造业企业的生存。

毋庸置疑,人民币的走强能提升人民币国际购买力和对国际资本的吸引能力,抑制资本的外流,增强市场对中国经济发展的信心。但从国家宏观政策角度看,人民币兑美元的单边上行显然不利于央行稳定人民币汇率政策目标的实施,也增大货币政策调控的难度;从微观层面看,人民币兑美元汇率的单边上行,在目前大多数国际贸易以美元计价的背景下,直接效应是导致外需减少或转移,对出口企业特别是定价能力弱的传统制造业企业形成直面冲击。

同时,人民币兑美元汇率的快速上升,意味着同样的出口收汇结汇之后所获得的人民币减少,使出口企业要么捂住外汇不结汇、等待汇率降低,要么结汇直接形成汇兑损失,对企业特别是大量产品附加值低、定价能力弱的制造业企业利润形成侵蚀,甚至影响企业的生存。

所以,人民币兑美元单边上涨对中国而言很可能就是个“陷阱”。 这个陷阱既可能是自己掘的,也不排除来自美元的力量。无论是人民币减速换挡还是“点刹”,都是市场所期待、管理层乐见其成的;无论从人民币汇率运行的内在要求还是宏观货币政策的稳定汇率要求,都亟需这样一次调整。

毋庸置疑的是,不管是市场主动还是被动的调整,2月8日、12日接连出现的暴跌或许恰恰给人民币汇率提供了一个修复、趋稳的转机。从近日走势看,2月8日人民币对美元汇率的暴跌无疑对市场的单边走势及预期产生了“点刹”效果:2月9日,人民币兑美元汇率继续上行,美元兑人民币报收6.3004,较上一交易日收盘价上涨了256个基点。2月12日日盘报收6.3290,较上一交易日收盘价下跌了321个基点;2月13日午盘报收6.3250,较上一交易日上涨40个基点。

这种走势是否意味着人民币单边上涨的态势戛然而止?或许就此下结论尚为时过早。

必须清醒的是,人民币汇率的修复绝非一次暴跌所能扭转,只要单边态势不改,“陷阱”就还在前面。可以预见,人民币汇率还将以间歇性的下跌逐渐平复和缓释之前快速上涨带来的“隐患”,唯有如此方能帮助人民币绕过了单边上涨的“陷阱”!

我们需要弄清楚的是,人民币兑美元这种持续的单边上涨是否能说明人民币强势地位的初步确立?是人民币在变强还是美元在变弱?

人民币强势地位能否确立吗?

从长期看,人民币国际地位的不断增强是毋庸置疑的。随着国内经济面的持续企稳向好,经济结构的不断优化,金融对外开放步伐的进一步加快,特别是伴随“一带一路”战略的人民币国际化进程推进,人民币在国际支付体系中的重要性将逐渐提升,国际市场对人民币的需求将不断上升;特别是即将推出的中国版原油期货,将以人民币计价,面向国际投资者,将大大加快人民币国家化进程,增强人民币的吸引力。

但是,从目前情况看,单从短期内人民币对美元的单边上行,要做出人民币强势初步确立的判断,尚不足为证。

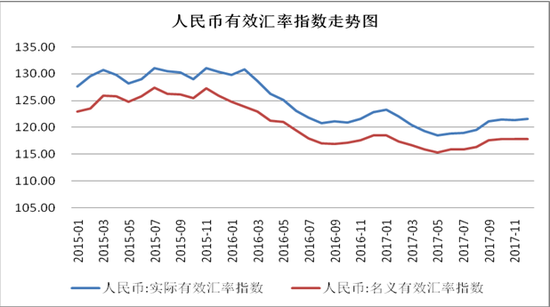

其一:从人民币指数变化看。尽管近年来人民币兑美元汇率不断上升,但人民币有效汇率指数总体呈现下降趋势(见下图)。截至2017年末,人民币名义有效汇率指数和实际有效汇率指数分别为117.81和121.62,分别较2015年1月下降5.23点和6.03点。这无疑有助于增强中国产品的对外价格竞争力。反过来也说明,人民币升值过快势必对经济增长形成不利影响。

数据来源:根据WIND数据整理。

数据来源:根据WIND数据整理。其二:从经济基础看。与强势人民币相匹配的经济基础并不扎实,人民币的快速升值对经济面的负反馈已然显现。据国家外汇管理局2月7日报告,中国外汇储备1月份增加了215亿美元。但蒙特利尔银行的欧洲外汇策略负责人斯蒂芬·加洛说,经过币值调整后,即考虑到美元的疲软后,中国的外汇储备实际上只增加了110亿美元,略低于最近120亿美元的平均水平。海关总署公布的数据显示,2018年1月份进出口差额同比缩窄近6成,是从2013年以来同期(1月份)贸易顺差的最小值。

反映到微观层面,是众多外向型中小企业生存困难。在汇率的剧烈波动下,“接订单亏损,不接订单死得更快”或成为目前诸多外贸出口企业面临的困境。

联系美元对其他非美货币的整体变化态势(见下图),实际上,人民币对美元所表现的强劲,或许并非人民币太强,而是美元太弱。从2018年以来美元汇率看,美元对大多数非美货币汇率均出现不同程度的下跌,人民币兑美元汇率上涨幅度并非最大,瑞士法郎、日元分别对美元升值了3.59%和3.45%。

所以,近年来人民币兑美元汇率的单边上涨,虽有来自中国经济面企稳向好、人民币国际化等因素,但更多地或许还是美元转弱所致。

唯有理解美元强势与弱势转化的逻辑,才能理性认识人民币这些年的起起落落。或者,可以毫不夸张地说,美元的涨跌逻辑恰是人民币认清自己的一面“镜子”。

那么,美元走弱的逻辑是什么?

毋庸置疑,汇率涨跌之根本是市场使然,供求关系使然。但是,由布雷顿森林体系(尽管这一体系最终因美元与黄金的脱钩而崩溃)的确立的美元在国际货币体系中的独特地位,又提醒我们,不能也不应将视角局限于此。

对美元的变动,不能仅从微观的、市场的、战术的角度来研判,更应从宏观的、政府的、战略的角度来分析。正如尼克松时期的财长约翰.康纳利所言,“美元是我们的货币,但却是你们的难题”。这恰恰反映了布雷顿森林体系下固定汇率制弊端。问题是,布雷顿森林体系崩溃之后,美元依旧成为非美国家的麻烦,而且这种麻烦在相当长时期内还将存在。

由于美元成为国际贸易的主要计价单位,客观上成就了美元在全球货币体系中的特殊地位,美国可以通过加息或减息打开或关闭全球流动性“总阀门”。关于美联储加息的基本逻辑与路径是,笔者在《中国不必惧怕特朗普“组合拳”》一文已做了分析,在此不再赘述。

美元的这种地位赋予了其自身较强的全球资源吸纳能力,而全球资产价格的上涨势必催生大量美元资本的输出,使贬值成为美元内生机制。这一机制的存在为美国创造了通胀压力外输的通道,也满足了美国大幅向全球输出美元的需求。

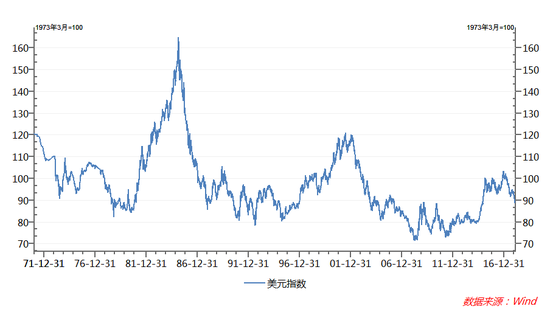

从美元历史走势看(见下图),尽管呈现阶段性、周期性的涨跌,但总体趋势是下行的,美元内在的贬值机制效应明显。

美元指数的历史走势图

美元指数的历史走势图当然,美国不会听任美元一直走低,这显然不符合美国维系其世界盟主的利益。由于美元的特殊地位,无论美元升值或贬值,都能赋予美国坐收他国铸币税之渔利。

当美元走低的时候,也就是美元供应过多的时候,资本的逐利性会引领美元从美国流向世界,特别是投资机会多、投资回报率相对较高的新兴市场国家。当美元走高的时候,正是其他非美国家经历资本推动快速发展之后资产泡沫上升的时候。资本的逐利性、避险性又会促使美元通过发现美国国债等机制实现回流。

正是利用这一点,美国得以在国际货币市场反复实施其“剪羊毛”策略,客观上也不断地修复美元稳定贬值的长期趋势。

但是,随着世界经济格局的变化,特别是其他非美货币的崛起,美国剪羊毛的“剪刀”开始钝化(尽管其初心不改)。美国加息、减息机制对美元指数的调节机制也在逐渐弱化和失灵。美联储对美元贬值长期趋势的修复能力或正在弱化,这将导致美元弱势特征明朗化。而近年来美国在经济发展战略上的调整,特别是制造业回归战略,进一步强化了美元贬值的内在动能。

我们看到,美联储货币政策中,对充分就业目标的日益关注。这一点也是每季美国非农数据引起市场高度关注的原因所在。美国现行的以金融、服务业为主的经济结构,显然不利于其对就业问题的缓解。因为,对就业最具有吸纳能力的始终是制造业,即使在自动化、人工智能趋势下也是如此。所以,从奥巴马开始,美国就在吹响制造业回归的号角。美国不仅要继续维持高端制造业领域的优势,而且也开始重视低端制造业的发展,——从缓解就业压力而言,显然这更有效。

逻辑上,维持强势美元显然不利于美国制造业的回归。唯有弱势美元才能助力美国扩大出口,刺激美国制造业的发展,进而让美国顺一顺长期以来贸易逆差之“气”!美国财政部长努钦(Steven Mnuchin) 在1月24日冬季达沃斯论坛说:“显然更弱的美元对我们有利,因为这可能带给我们贸易和机遇,我们完全不操心美元的短期价值。”努钦的这一发言“不小心”地漏出了美元策略真相。此言一出,立马引起美元指数大跌。其实,特朗普也曾在不同场合反复表示,美元需要贬值,只有这样才能促进出口,而且也多次发声打压美元。尽管特朗普及努钦随后就美元贬值一说进行了澄清,但泄露的美元策略恰似泼出去的水。

由此看来,美元走弱看似市场使然,实际上不妨理解为美国制造业回归战略的一部分,或系主动作为。或许,美元贬值对美国的意义还远不止于此。由于美元贬值,同样的非美货币,可以兑换更多的美元,汇回美国可以获利。这将引导美国境外企业资本回归,实际上也有利于配合特朗普减税政策的实施。反过来,这对非美国家特别是中国的制造业发展势必形成正面冲击。这种冲击将表现在几个方面:一是吸引在华美国企业回归,包括实体的转移与资本的回归。二是吸引中资企业转移至美国。.萧山部分纺织、化纤企业转移至美国。三是影响中资企业出口,特别是制造业企业出口。

所以,面对人民币的升值(即使出现短暂的贬值),我们不应盲目乐观,切莫形成人民币强势的幻象(即使人民币强势果真成立,也并非好事),而应窥破美元贬值背后的“陷阱”,更应看到中国制造业面临的隐忧。应进一步完善人民币汇率形成机制,不断丰富“逆周期因子”的内涵。

需要澄清的是,货币强势地位并非表现为持续的上涨,稳定才是王道。无论从宏观货币政策还是微观企业的外贸出口,保持汇率的相对稳定性都是我们始终追求的目标。当然,如何结合股市的震荡,人民币的震荡是否与股市震荡形成负反馈效应,则需高度警惕。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:杨群

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。