【招商宏观】从“有效控制宏观杠杆率”看2018年融资规模——有关货币的学与思之六

来源:轩言全球宏观

我们认为从“有效控制宏观杠杆率”对全社会融资乃至商业银行资产负债表的规模有重要指向意义。在资产端,可以预判银行对于信贷、社融增量,以及债券的配置需求。在负债端,可以观察银行“负债荒”的演进,以及资金供给约束的变化。1月信贷增量虽高,但不具有可持续性。

核心观点:

1)有效控制宏观杠杆率,可能意味着宏观杠杆率的持平,或者说债务和名义GDP增速的同幅度下滑。这将约束政府和实体部门债务。我们测算,如果2018年名义GDP增速从11.2%降至10.3%左右,则政府和实体部门债务余额的增速也须从11.4%降至10.5%,新增量是21.8万亿元,略高于2017年全年21.7元。

2)预计2018年信贷增量14万亿元,同比增速从去年末的12.7%降至11.7%。从结构来看,居民增量是6.7万亿元,非金融机构及机关团体贷款新增7.3万亿元。社融增量是18.7万亿元,同比增速从去年末12.0%回落至10.7%。随着融资利率的抬升,对融资需求的抑制将愈发明显,融资规模同比增速趋势性回落。

3)实体部门和金融部门总债务余额增速,与商业银行总资产增速走势基本一致。在宏观杠杆率约束实体部门债务、以及金融部门债务增速中性情形预测下,商业银行总资产增速的下滑最快于2018年一季度完成,慢的话则推后至二、三季度。总体来看,商业银行负债端的约束会好于2017年。

4)可能的风险来自,宏观杠杆率阶段性的过快下降。如果名义GDP增速回升乏力,那么宏观杠杆率的下降只依赖于债务增速的下滑,这意味着去杠杆的难度较大,提供给政府和实体部门的融资规模将降低,高风险资产受到的影响最大。

以下为正文内容:

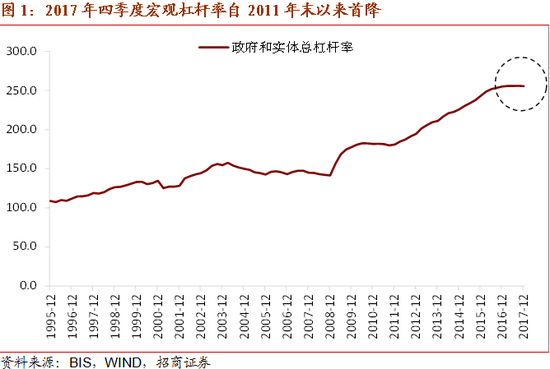

2011年末至2016年我国宏观杠杆率持续攀升,从179.9升至255.1,债务余额的同比增速一度高达20.4%。宏观杠杆率的绝对水平虽不是危机的领先指标,不过快速上升往往预示着金融系统的风险加大。

宏观经济管理者基于对2008年危机后宏观经济学理论和货币政策实践的深入反思,从系统性风险防范的角度,高度重视降低债务余额增速,并在2017年末中央政治局会议首次提出“有效控制宏观杠杆率”,中财办主任刘鹤在达沃斯论坛致辞中再度强调了这一提法。

我们认为从“有效控制宏观杠杆率”对全社会融资乃至商业银行资产负债表的规模有重要指向意义。在资产端,可以预判银行对于信贷、社融增量,以及债券的配置需求。在负债端,可以观察银行“负债荒”的演进,以及资金供给约束的变化。

一、思考框架

1、明确宏观杠杆率的定义,倒推出政府和实体债务总量和同比增速波动的区间。

2、从债务总量出发,拆分政府、企业、居民各部门债务增量和同比增速。测算出2018年全年信贷的规模和社融规模。

3、通过对资产端融资需求变化、以及不同情形下金融部门债务增速,测算商业银行资产负债表增速,预判债券配置需求。

二、宏观杠杆率的定义

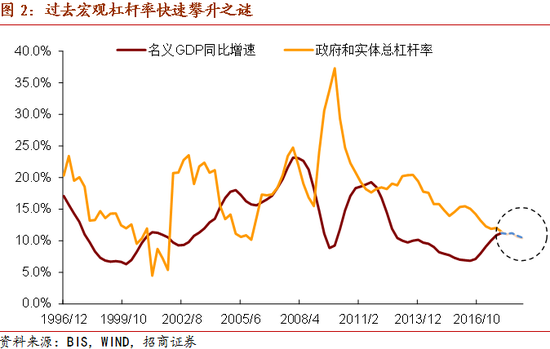

宏观经济管理者关注的宏观杠杆率=政府和实体债务余额/名义GDP。第一次提到是去年12月初的中央政治局会议,指出“防范化解重大风险要使宏观杠杆率得到有效控制,金融服务实体经济能力增强,防范风险工作取得积极成效”。此后,虽然多次提及,但都未明确定义。中财办主任刘鹤达沃斯论坛致辞中再次提到宏观杠杆率的问题,并指出“从去年四季度开始,中国的宏观杠杆率增速已经有所下降,这是个好迹象。”从这个拐点来看,分子信贷余额主要是指政府和实体债务。我们测算2017年四季度宏观总杠杆率是255.7,低于2017年三季度256.0,是2011年末以来的首次下降。

如何理解何为“有效控制宏观杠杆率”?一种理解是宏观杠杆率持平即可,一种理解是宏观杠杆率先持平、后择机回落。国家发改委2016年10月针对去杠杆可能造成的经济收缩,指出“去杠杆是一个过程。在一定意义上是先稳后降。我们强调有序开展和统筹协调,而不是要求一蹴而就。”。按照这种理解,宏观杠杆率持平的可能性更高。

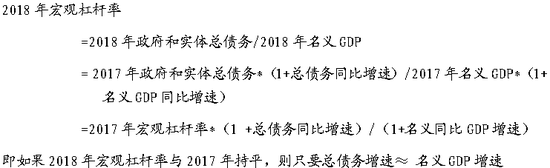

如果2018年政府和实体部门杠杆率为255.7,与2017年末持平。 我们测算2018年名义GDP增速从11.2%降至10.3%左右,则政府和实体部门债务余额的增速也须从11.4%降至10.5%,新增量是21.8万亿元,略高于2017年全年21.7万亿元。

三、2018年信贷和社融增速?

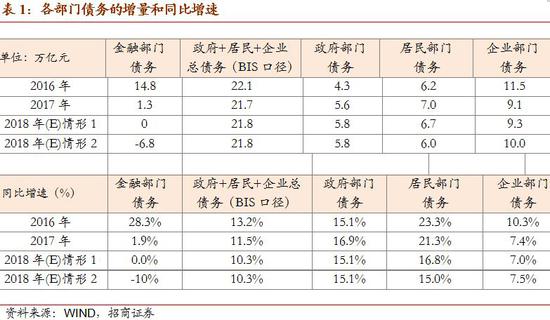

2018年政府和实体部门债务余额新增量是21.8万亿元,在各个部门如何分配呢?我们预计政府部门新增5.8万亿元,居民和企业部门新增16.0万亿元。

1)政府部门债务

预计2018年政府债务新增5.8万亿元,存量同比增速从16.9%降至15.0%。政府债务包含中央政府债务和地方政府债务。中央政府债务主要是国债,地方政府债务包括一般债务和专项债务。假设2018年预算赤字率3%,如果中央财政赤字占总财政赤字比例维持今年的65%,则2018年中央财政赤字就会达到1.7万亿元,即为预测的国债净增量。而地方政府债券净发行量预计约4.1万亿元。综合两项,政府部门的杠杆率将从46.8将升至48.7,政府部门债务余额的增速有望从16.9%降至15.0%。

2)居民部门债务

居民部门债务主要是贷款,包括人民币和外币、短期和中长期、以及个人消费类和经营类贷款。2018年央行工作会议要求“强化房地产金融宏观审慎管理”。从2017年二季度开始居民住房按揭贷款月度增量低于2016年同期值,居民贷款余额同比增速触顶回落。因此,2018年居民部门债务增速持续回落是大概率事件,在中性情形下,增速从21.3%降至16.8%,债务新增量是6.7万亿元,低于2017年增量7.0万亿元,居民部门的杠杆率会从48.3继续升至51.2。在悲观情形下,居民部门债务增速从21.3%降至15%,新增量是6.0万亿元,居民部门的杠杆率小幅上升至50.4。

目前来看,中性情形的可能性更大,针对各类地产需求实行差别化调控,满足首套刚需、支持改善需求,以及延续棚改货币化政策,均有助于稳定2018年房地产销售形势,销售面积可能与2017年持平或微增,那么同比增速至少在0%以上,房价相对平稳,那么贷款增速的降幅受限。

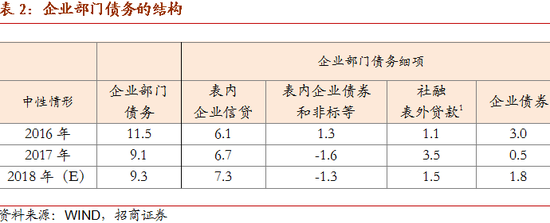

3)企业部门债务

企业部门债务主要是各类贷款、信用债券,包括表内和表外。表内是指对贷款、自营非标和债券投资,表外是指社融的委托贷款、信托贷款、未贴现融资票据、企业债券(不包括股权融资)。中央经济工作会议的要求,“去杠杆方面,要在控制总杠杆率的前提下,把降低企业杠杆率作为重中之重”。考虑到目前企业部门债务增速低于名义GDP,所以2018年企业杠杆率一定是回落的。

在中性情形下,企业部门债务增量是9.3万亿元,增速从7.4%降至7.0%,较2017年增量9.2万亿元略有增加,降幅显著收窄。企业部门杠杆率从160.3降至155.5。

2017年企业部门债务9.1万亿,主要来自三方面。一部分是表内信贷6.7万亿元,同比增速9.3%,与2016年持平。虽然企业利率上升,但升幅低于以MLF为代表的政策利率的调整,而且承接了表外非标贷款和企业债券融资的需求,因此表内信贷增长平稳。其次来自社融中银行表外贷款3.53万亿元和企业债券是0.45万亿元。第三部分是表内非标和债券等,预计-1.6万亿元,这一部分比2016年下降较多,金融监管主要影响同业、资管、表外以及影子银行活动高度关联的商业银行自营非标,此外债熊也导致自营债券配置的需求下降。

银行表外贷款:委托贷款、信托贷款、未贴现银行承兑汇票

综上所述,预计2018年信贷增量14万亿元,同比增速11.7%。其中,居民增量是6.7万亿元,非金融机构及机关团体贷款新增7.3万亿元,同比增速是9.3%。考虑权益融资增速余额维持15%与保险资金运用余额同比增速3%,社融增量是18.7万亿元,同比增速降至10.7%,低于2017年增量19.4万亿元。

社融的降幅快于表内信贷,主要是一部分表外的融资需求转向表内。虽然1月信贷超预期2.9万亿元,融资需求旺盛,需要注意的是持续上升的社会综合融资成本。2017年社会综合融资成本缓慢上升,从年初5.6%至年末缓慢升至6.1%,接近近三年的平均值。根据历史经验,利率上升超过中枢对融资需求的抑制将会逐步显现,这将体现在2018年信贷和社会融资规模同比增速的回落。

四、从宏观杠杆率看商业银行资产负债表增速

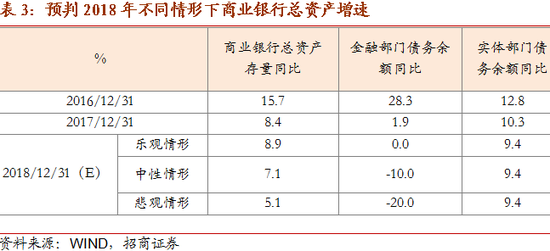

正如前文所述,宏观杠杆率会约束政府、企业和居民的债务增速。从商业银行的角度来看,这些债务是商业银行资产端持有的债权。因此,债务增速与商业银行总资产规模的增速密切相关。这里我们剔除了政府部门的债务,它主要存在的形式是债券,与赤字率挂钩的政府债券发行净增量相对明确,但是银行增减持国债并非与之对应。一方面,银行配置需求在变化;另一方面政府债券的持有方多元化,不仅仅是银行持有,非银机构和居民也可以持有。

受监管影响,金融部门债务增速在2017年出现快速的下滑,这是商业银行资产负债表增速下降的重要原因。因此,在资产端,我们还需要纳入金融部门的债权,比如银行持有的其他银行发行的同业存单、对非银机构的贷款等。

因此,综合考虑实体部门和金融部门债务增速,与商业银行总资产增速走势基本一致。假设2018年宏观杠杆率的持平,则实体部门债务增速降至10.3%,金融部门债务增速降至0%,我们预计商业银行总资产的增速从2017年末的8.4%升至8.9%,不降反升。如果监管继续推动金融部门债务增速下滑,至-10%,我们预计商业银行总资产的增速从2017年末的8.4%最多降至7.1%,较2017年4.4个百分点的降幅显著收窄。商业银行总资产增速的下滑最快于2018年一季度完成,慢的话则推后至二、三季度。总体来看,商业银行负债端的约束会好于2017年。

五、主要结论

1)有效控制宏观杠杆率,可能意味着宏观杠杆率的持平,或者说债务和名义GDP增速的同幅度下滑。这将约束政府和实体部门债务。

2)预计2018年信贷增量14万亿元,同比增速11.7%。其中,居民增量是6.7万亿元,非金融机构及机关团体贷款新增7.3万亿元。社融增量是18.7万亿元,低于2017年增量19.4万亿元。信贷和社融同比增速均持续回落。

3)实体部门和金融部门债务余额增速,与商业银行总资产增速走势基本一致。在宏观杠杆率约束实体部门债务、以及金融部门债务增速中性情形预测下,商业银行总资产增速的下滑最快于2018年一季度完成,慢的话则推后至二、三季度。总体来看,商业银行负债端的约束会好于2017年。

六、存在的风险?

可能的风险来自,宏观杠杆率阶段性的过快下降。中国历史上曾出现过一个宏观杠杆率下滑、但经济稳步回升的阶段。2004年二季度至2005年末,中国宏观杠杆率从157.7降至143.0。一方面,货币政策减少信用供给,信贷余额同比增速从20.1%降至13.0%,政府和实体债务余额同比从21.2%降至10.1%。另一方面,净出口对经济的贡献显著上升,名义GDP同比增速从13.5%升至15.8%。同样,德国在2010-2016年宏观杠杆率下降16个百分点,重要贡献也来自名义GDP的提升,显著受益于弱欧元和外需改善。

如果名义GDP增速回升乏力,那么宏观杠杆率的下降只依赖于债务增速的下滑,这意味着去杠杆的难度较大,提供给政府和实体部门的融资规模将降低,高风险资产受到的影响最大。2017年中国名义GDP增速回升的主要动力就来自净出口的复苏。当前国内消费稳定、固定资产投资下降,净出口的走势对2018年中国名义GDP增速影响较大。在2017年较高的基数、外需温和复苏、人民币汇率持续升值的背景下,2018年净出口对国内经济的拉动力是要弱于2004-2005年以及近年的德国。

责任编辑:王嘉源

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)