【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

被投诉机构:中国工商银行佳木斯市西林支行

被投诉产品:新华保险“惠鑫宝二代年金保险”

投诉内容:支行工作人员刻意欺骗、故意曲解合同条款,误导储户购买保险产品

投诉诉求:协助全额退保

最新进展:王先生已与工行西林支行沟通并达成和解,全额退保诉求已达成。

投诉入口:【黑猫投诉平台】

近日,新浪金融曝光台收到了来自黑龙江王先生对于中国工商银行佳木斯市西林支行的投诉。王先生投诉称,2017年1月1日他爱人王女士去工行佳木斯市西林支行办理存款业务时,工作人员刻意欺骗、故意曲解保险条款,误导储户购买了新华保险的保险产品,要求全额退保。

工作人员误导销售 隐瞒曲解产品信息

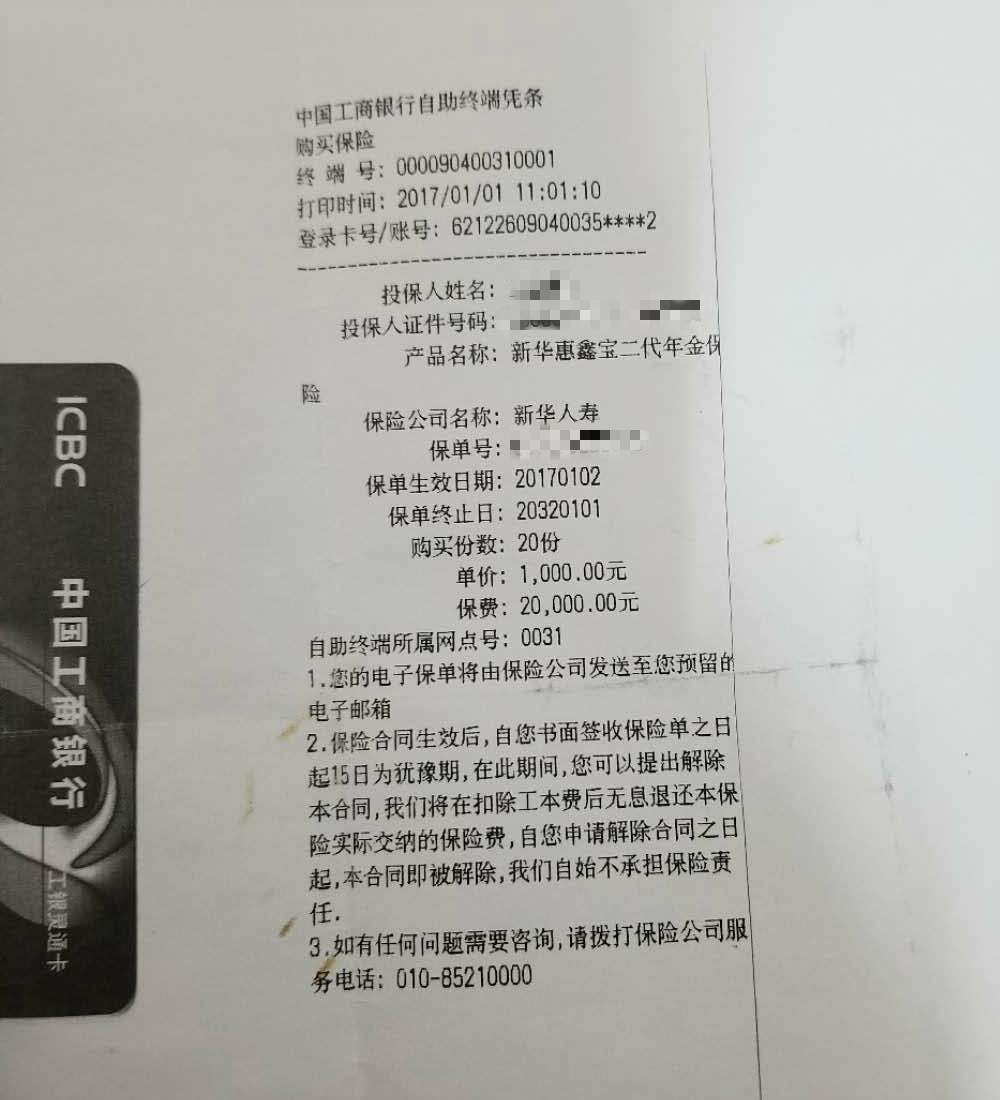

王先生投诉称,2017年1月1日,他爱人到工行佳木斯市西林支行办理存款业务,在办理业务的过程中该支行工作人员向她推荐一款与银行合作发行的“理财产品”,称这款理财产品期限为5年,只要5年间坚持每年向工行账户存入20000元,每年可以得到2400元共计12000元的分红,此外5年后还有一定的利息,提前支取将扣除分红和利息,但不亏损本金。出于对银行的信任,他爱人花了20000元购买了20份,每份单价为1000元的“理财产品”--新华惠鑫宝二代年金保险。

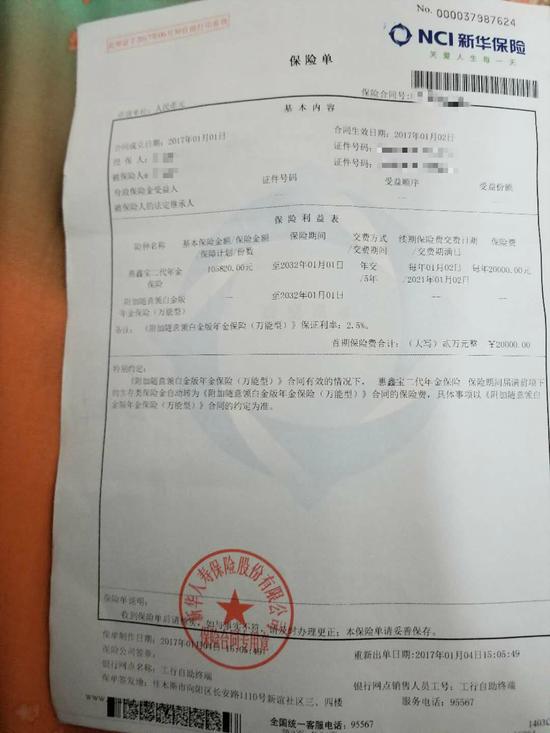

1月2日,王先生爱人接到了新华保险的回访电话,客服人员告知她,所购买的保险产品缴费期限为5年,保险期限为15年,期满可以支取初本金和利息。他爱人当即询问,为什么工行和新华保险所说不同?客服人员则表示:如果还不清楚可以到当地银行再去确认一下相关情况,有15天的犹豫期。接到回访电话的第二天,他爱人才拿到了保险合同。合同条款显示,这款新华保险发行的名为“惠鑫宝二代年金理财保险计划”的产品,缴费期限为5年,保险期限15年。

因为新华保险客服与银行工作人员对产品表述存在明显差异,1月4日,王先生爱人再次来到工行西林支行询问情况,并向该支行工作人员明确表示,如果是15年期的产品,那么自己就不再办理这个产品,要求银行退还本金。该支行工作人员却明确表示“如果连续存5年,5年后还可以取出本金和利息”,并称如果现在非要退款的话就得扣800-1000元块钱的手续费,劝他爱人不要退保。在多次向银行员工确认5年后是否可以取出本息,均得到肯定的回复后,出于对国有大银行的信任,他爱人选择相信银行工作人员的话。

2018年1月4日,在第二次缴费前,王先生和爱人再次向该支行工作人员核实自己所投资的产品是否5年后可以取出本息,但此时得到的回复却是,这款保险产品期限为15年,15年期满后才能取出本息。因为与银行员工此前的说法不符,夫妻二人决定退保。

在协商退保事宜时,王先生夫妇表示,工行工作人员在此前的销售过程中刻意隐瞒产品重要信息、误导储户,要求立刻退保,并自愿放弃利息及分红,只退回本金20000元。而新华保险方面和西林支行工作人员均表示,由于合同已经生效,提前退保必然会造成本金亏损,目前只能按照现金价值12000余元办理退款。因此,三方并未达成解决方案。

支行工作人员代销保险过程中存在多处违规

针对王先生的投诉,新浪金融曝光台查询了这款保险产品的详细信息。新华保险官网的合同条款显示,被保险人于合同生效满一年起至保险期满,按照“生存保险金=首次交纳保险费的金额×生存保险金给付比例”的方式,每年给付生存保险金。如交费期为5年,则生存金给付比例为12%。若每期生存金不取出,则自动转入合同的附加随意领白金版年金保险(万能型)账户,保证利率为年利率 2.5%,每月结算收益。保险期满后,保险公司按基本保险金额给付给保险人满期保险金。

在解除合同方面,合同生效后,投保人在犹豫期要求解除合同的,在扣除不超过10元工本费后退还保险实际交纳的保险费。在犹豫期后要求解除合同的,保险公司仅向投保人退还保险单的现金价值。根据官网信息,该产品目前已经停售。

新浪金融曝光台联系了当时负责销售的工行客户经理,本人不接受采访。工行西林支行相关负责人称,当事人是知晓并且同意了保险合同里规定的种种事项的,银行方面没有理由为其返还本金,也不为其担责。新华保险佳木斯支公司相关负责人则表示,不接受远程电话采访,电话回访录音资料只能在现场提供。

工行客服人员在接受曝光台咨询时表示,用户首次购买理财产品需要进行风险评估。而王先生表示,他爱人在西林支行购买过程中并未做过风险评估。这明显违反了银监会2016年5月份发布的《关于规范商业银行代理销售业务的通知》内容。

银监会相关规定明确要求,商业银行应当使用合作机构的实物或电子形式的代谢产品宣传资料和销售合同,全面、客观地揭示代销产品风险。商业银行从事代销业务,不得将代销产品作为存款或其自身发行的理财产品进行销售,或者采取夸大宣传、虚假宣传等方式误导客户购买产品。

而新浪金融曝光台在与王先生沟通过程中,也明显感觉到王先生夫妇对保险条款不甚了解,特别是关于犹豫期退保以及生存金给付问题上。这可能是两方面原因造成的,一是过分相信银行工作人员,结果被误导;二是投保人未能详细研读保险合同条款,不了解其准确释义。

值得注意的是,王先生夫妇遇到的问题并非个案。新浪金融曝光台在网络上搜索“惠鑫宝二代年金理财产品”时,发现有不少储户在社交平台上咨询如何退保,而购买渠道无一例外均是银行。针对保险销售乱象,保监会已于2017年12月29日下发通知,将重点整治“存单变保单”等销售乱象。银监会也于近日发文,将重点整治银行业市场乱象。

保险不是存款,重点在于保障

在此,新浪金融曝光台提醒各位网友,在银行网点办理业务时,如果被工作人员推荐购买理财产品,请务必详细了解产品属性、发行机构、缴费方式、预期收益、兑付条款与方式等重要信息,万万不可望文生义。

同时,也要提示网友,保险不是存款,重点在于保障。在银行买保险产品时,要了解清楚理财类保险产品的投资收益,不能有过高的投资预期。当发现收益与自己的期望不一致时,或者无力继续支付时,如果选择退保是会产生损失的。

新浪金融曝光台将持续关注这一事件的进展。【在线投诉入口】

责任编辑:杨畅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)