【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

今天,全国社保基金理事长楼继伟在第十六届企业发展高层论坛上的讲话,刷屏了。

在这个讲话中,楼继伟全面阐述了对于当前经济的看法,内容详尽,观点鲜明。对于2018年的重点工作——防范金融风险,楼继伟也进行了重点论述,引入思考。

楼继伟特别提到了上世纪90年代整顿金融秩序对当下的启示,上世纪90年代,朱镕基同志坚持分业经营,认为现阶段公民规范守法意识不足、机构监管能力不足,混业必乱。楼继伟还建议学习最“枯燥乏味”的加拿大模式,更加严格地限制银行业的杠杆作用,限制衍生品交易,防范金融风险传染,着力保护金融消费者。

作为一位曾经掌管中国“钱袋子”的老财经,楼继伟是朱镕基时代市场经济体制改革的制度设计者之一,更是为人熟知的一以贯之的“市场派”。但是对待金融问题上,楼继伟此番表态,显然更加强调对于金融行业的严格管制,再对“金融乱象”当头泼了一盆冷水。

我们看楼继伟关于金融市场的4个判断:

1、现在中国是混业发展到极致的金融市场,风险高企。

2、当前金融行业利润已超过其他行业利润总和,房地产金融化和金融脱实向虚是最重要的宏观风险点。

3、我国特有的风险,如中国特色的交易衍生品泛滥,各类中国特色的金融、类金融机构和区域性市场的创新设立,监管难度极大等问题。

4、整治金融风险绝非一日之功。如果能在三年左右的时间解决这一问题,名义利率过高的问题也能随之解决。

1 中国是混业发展到极致的金融市场

楼继伟表示:

过度的混业造成一系列金融乱象,名目繁多的中国特色衍生品另人眼花缭乱,同业、通道、嵌套、资金池、庞氏融资性的万能险、P2P、非标、现金贷等等层出不穷、相互叠加,结果是不断抬高资金成本,加剧实体经济困难。

同时,风险传染的渠道极不透明。相比于美国十年前的金融市场,各种衍生品风险收益特征是有定义的,如MBS、CDS、CDO等,也都是经过备案的。我国则更为混乱,需要穿透到产品底层,才能识别真实的风险收益特征。

我国的金融机构,除常规的银行、证券、保险、基金外,各类中国特色的金融、类金融机构和区域性交易市场创新设立更是眼花缭乱,不胜枚举。这样,我国产生系统性金融风险的概率是相当大的。因此,眼下更为迫切的任务是打好风险防控攻坚战。我认为,我们付出艰辛的努力,能够打赢这场攻坚战,仍同美国十年前的场景对比来说明这一点。

这很大程度上,归功于金融脱媒以及互联网金融的异军突起,直接推动金融机构的业务创新与业务交叉融合越来越多,诸如互联网金融、全牌照金融控股公司等跨领域的金融业务、金融产品与金融机构日益涌现。

显然,要遏制混业势头,首当其冲的就是互联网金融。

我们以互联网金融最具代表的P2P为例,2012年只有110家,2013年只有523家,2014年达到1575家,2015年飙升到3859家,今年则已接近4000家!4年间,平均每天成立近3家平台。而且这只是公开的数字!

这些疯狂成立的企业,都是来解决金融问题的吗?显然不是,大部分都是“互联网+金融骗子”的模式,频繁跑路!90%的平台要倒闭,这句话并没有危言耸听,因为至少90%的平台都不是真正的P2P。他们只是把老式的集资诈骗搬到了网上,开了一个赌场!

回想1993年,朱镕基总理期间,中国“第一非法集资案”, 北京一个叫沈太福的中年男子,以24%年息非法集资10几个亿。中南海震怒了。朱镕基拍案而起。1993年3月31日,沈太福在北京首都机场被警方拿下。1994年4月11日,沈太福被处决。是时,中国还没有专门针对非法集资的金融立法。他被指控的罪名为“贪污罪和行贿罪”。

反观今天的非法集资案,动不动就15%、18%利息,钱从哪儿来?从e租宝开始到中晋,再到如今的钱宝网一连串所谓的大型金融平台接连出事,动辄上百亿,触目惊心!而最后的始作俑者,却往往没有下文,我们是不是应该彻查都是一群什么人在搞金融!

其次是金控平台。

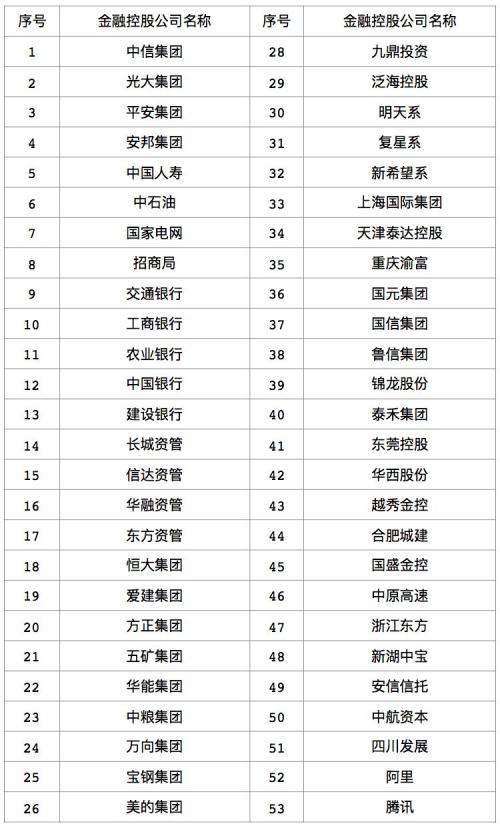

近年来,拥有多个金融牌照的金融控股公司正如“雨后春笋”般涌现,央企金控、地方金控、民营金控、互联网类金融混业经营机构加速“跑马圈地”,金融混业经营、产业资本和金融资本结合成为重要趋势。在集成资源的同时,也加剧了实体经济与金融体系、各金融业态之间的风险共振,给金融稳定造成风险。

据不完全统计,截至 2016 年末,全国各类金融控股公司已达 53 家 ( 如下表 )。而旗下包括银行、证券、信托、期货、公务基金、租赁、基金子公司、基金销售、第三方支付、小额贷款、典当等 11 个行业 252 家子公司和金控平台。

显然,金控平台的混业经营的方式削弱了现行金融分业监管的基础。对此,加强监管势在必行,近日国资委在2018年的重点任务当中就提出将严控金融业务,严禁中央企业脱离主业单纯做大金融业务。全面加强委托贷款、内保外贷、融资租赁等高风险业务管控,严禁融资性贸易和“空转”贸易,发现一起处理一起。为了应对央企金融领域的高风险业务,下一步,国资委将研究建立专门针对中央企业的金融业务风险监控报告体系。

2 房地产金融化成为最大宏观风险点

楼继伟说:

“房子是用来住的,不是用来炒的”,“金融要回归本源,为实体经济服务”。这实际上是指出房地产金融化,和金融脱实向虚是最重要的宏观风险点。在美国金融危机爆发之前,每人都拥有住房的“美国梦”,深入人心,而不去管有没有实际能力。在金融市场上,以房贷为底层资产的MBS,及其衍生出的一系列产品充斥。最终两者交织传染,相互激励,风险爆发。

中国社科院报告显示,近一年多来,金融机构甚至将超过40%的贷款量都投放到房地产领域。如此多的信贷的堆积,或会令中国银行业出现被房地产绑架的风险。

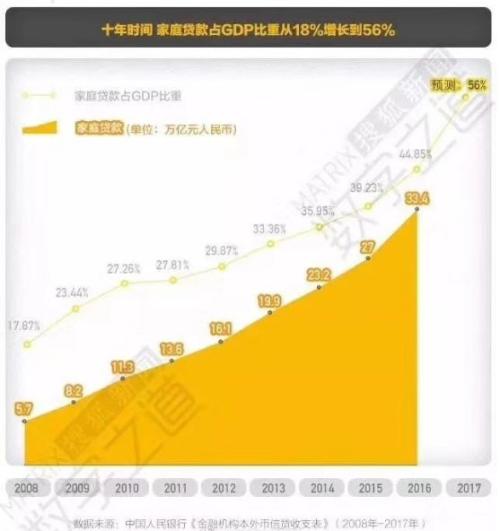

有关统计显示,2008年,中国全部家庭贷款才5.7万亿元,而到了2017年,这个数字预计接近50万亿元。由此可见,房地产金融化和泡沫化之严重。

对此,从去年以来,中央已经高度重视。无论中央经济工作会议,还是日前银监会主席郭树清接受《人民日报》专访,都透露出进一步遏制房地产行业泡沫,防范楼市加杠杆引发金融风险的决心。

反映在房地产信贷领域,就是往年年初房地产信贷会比较宽松的情况,在今年开年之后并没有出现,反而延续了去年下半年以来的持续紧张,而且住房按揭的利率上浮成为常态。就上月全国的总体情况来看,首套房贷款平均利率由年初的4.46%上涨至年末的5.38%,环比上升0.37%,同比上升20.89%。接近基准利率上浮10%的水平;而二套房贷款平均利率则为5.73%,较上月上涨0.02个百分点。

3 中国特色的金融风险

楼继伟:

特别是我们面对我国特有的风险,如前面所举述的中国特色的交易衍生品泛滥,各类中国特色的金融、类金融机构和区域性市场的创新设立,监管难度极大等问题。

一些地方领导以往热衷于发展地方交易市场,现在也发现难以监管,区域性市场难免风险外溢,一旦出险,收拾起来十分棘手,也都在审慎处理和认真反思。

名义上看,我国金融监管体系仍以“一行三会”为基本架构,实行中央垂直的分业监管。但是,在实际工作中,“一行三会”监管部门受机构设置等方面的限制,在实施有效监管方面力度参差不齐,监管资源多集中在经济较为发达的城市地区。

具体而言,银行业方面,人行和银监部门在市和区一级均设有管理机构,在执行上级政策、开展行业监管和防范经营风险方面发挥了主导作用,但到县一级行政区域并没有银监分支机构。对于证券机构和保险机构,行业监管机构更是只延伸到省一级,市级以下并无证券和保险行业的监管机构。使得监管在县级、村镇领域存在很大“真空和缺失”。

从地方金融监管的角度看,在组织架构上,大部分省市只有省市两级地方金融监管体系,仅有部分省建立了省、市、县三级监管体系,如山东省、江西省等。同时,对地方金融行业的监管往往存在职能界定不清,多个部门监管分散的问题。

如在一些地方,金融办主要负责对小贷公司、融资性担保公司的设立进行审核报批和监督管理,同时对民间资本、民间借贷以及资金合作社进行审批与监管 ;商务部门(或者经贸委)主要负责审批典当行和融资租赁公司的设立,并进行监管;发改委负责对基金公司设立的备案报批和管理;而对非融资性担保公司和网络贷款平台等机构,目前没有明确的监管主体。

特别是,地方政府金融办普遍集协调、服务、规划和监管职能于一身,出于发展地方经济的需要,金融办有争取金融资源、推动地方金融扩张的倾向,这与金融监管目标存在冲突。这也就理解了一些地方疯狂成立网络小贷公司的原因。对此,如何进行监管协调,仍然有待进一步“破题”。

4 名义利率过高的问题可能持续3年

楼继伟:

当前,我国M2与GDP的比例超过200%,与日本的水平大体相当,超过美国91%的两倍。但从利率水平看,2017年我国1个月的SHIBOR拆借利率平均水平为4.09%,同期日本的可比利率水平为-0.01%,美国为1.1%。我国货币环境更为宽松,资金成本反而更高,表明金融体制存在严重的扭曲。

是否有必要让金融机构承担混业监管真正到位后的高额合规成本?是否有必要让实体经济支付过高的名义利息?无论这是因为高额合规成本外溢,抑或是因为过度混业、多重衍生造成的高风险定价。

我十分认同刘鹤同志不久前在达沃斯峰会所讲的,“争取在未来三年左右时间,打赢防范金融风险攻坚战”的判断。如果能在三年左右的时间解决这一问题,名义利率过高的问题也能随之解决。

其实,当下的中国是全世界货币供应最为充裕的国家,M2广义货币总量达到了167万亿,国内的GDP才刚刚过80万亿。但是,即便如此,在央行没有加息的情况下,市场利率的上行速度和幅度仍然非常快,只能说明中国的债务规模已经铺得太大,金融投机也早已反客为主!

如果不及时对房地产金融化和地方债务实行双紧缩政策,潜在危机将为期不远。就像楼继伟所说,“我国产生系统性金融风险的概率是相当大的”。如今,从高层的认识、政府认识和对关键风险点的认识上,都有了基本一致的判断,以时间换空间的改革措施已经在路上。是扬汤止沸还是釜底抽薪?不仅仅是要讲原则,更要有巨大的政治勇气。从这个角度说,未来3年防范系统性风险的同时,名义利率过高的问题也有可能持续3年时间。

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)