来源:CITICS债券研究

文丨明明债券研究团队

报告要点

基于中长期视角的选择;寻找逆周期的预期差。随着市场的风格再平衡,aphla风格的重要性将会持续抬升,但从配置的结构而言侧重点会有区分。基于转债下有底的特性,我们更加建议投资者从逆周期的角度去找寻预期差,可以从医药、汽车、科技等板块中提前布局潜在优质标的。

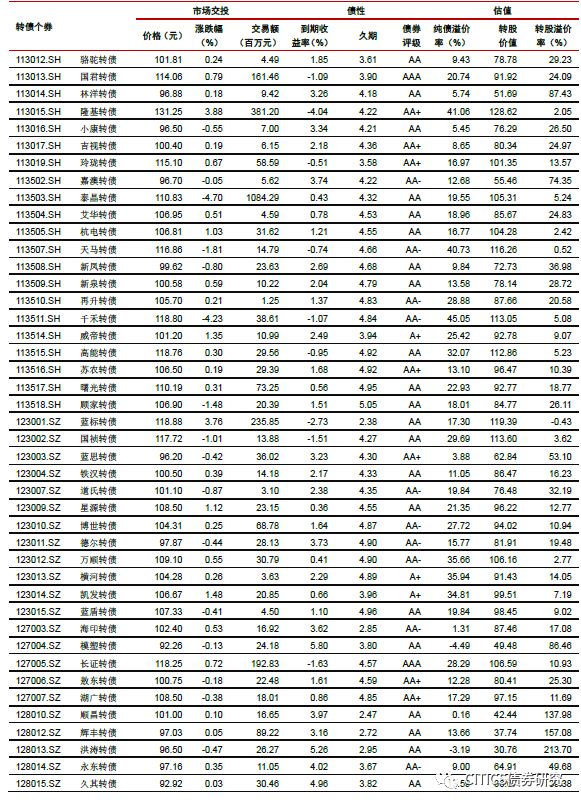

转债市场成交量下跌,个券涨多跌少。上周,中证转债指数报收于318.20点,周上涨0.33%;转债市场交易额190.93亿元,日均环比下跌18.17%;转债指数收于108.85点,周上涨0.28%;平价指数收于92.15点,周下跌0.25%。CB指数收于237.71点,周上涨0.37%;CB&EB指数收于245.28点,周上涨0.36%。上周在169支可交易转债中,除德尔转债、核建转债横盘外,91支上涨,76支下跌;其中蓝标转债(6.55%)、隆基转债(5.68%)、溢利转债(5.20%)领涨,泰晶转债(-5.97%)、联泰转债(-4.69%)、大族转债(-4.59%)领跌。

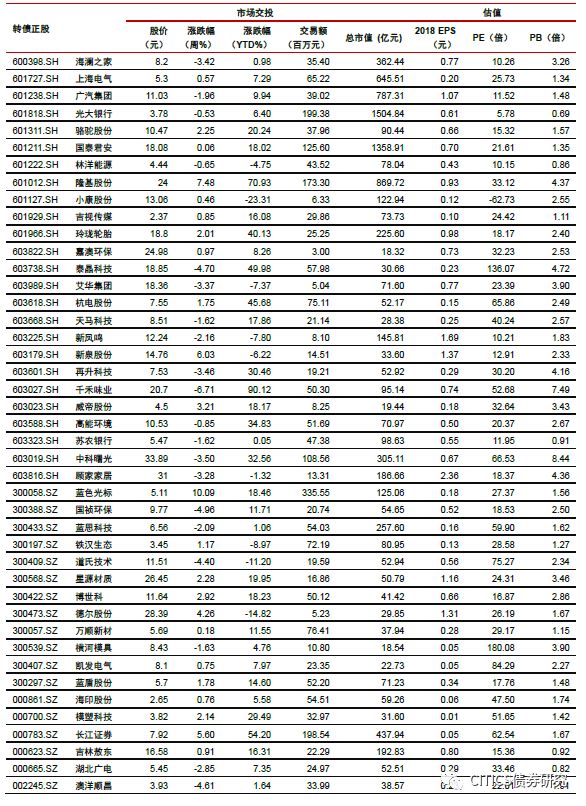

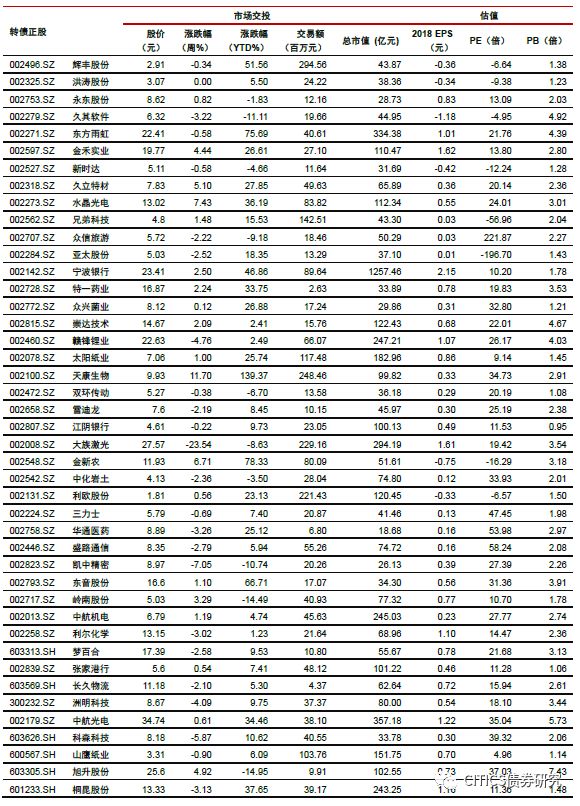

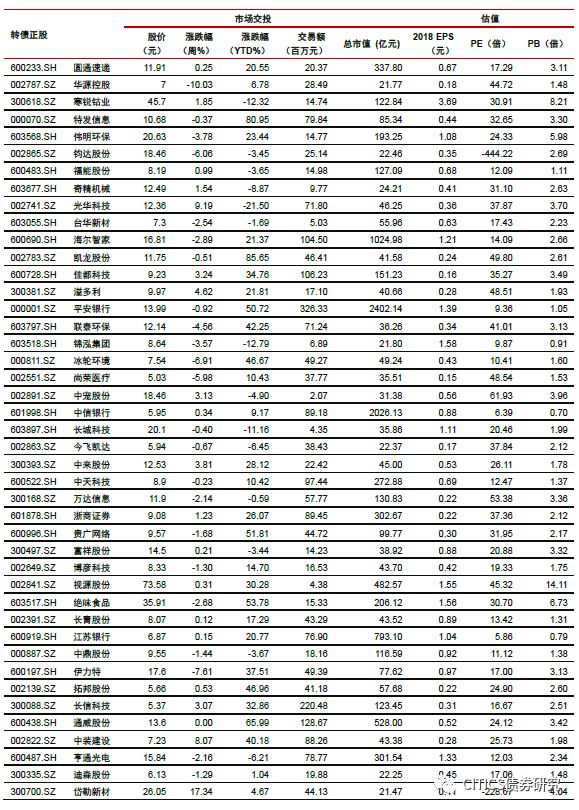

沪深两市同向变动,转债正股涨少跌多。上周上证综指下跌0.22%,沪深300下跌0.02%,沪深两市日均交易额3738.85亿元,沪深两市日均交易额环比上涨2.15%。中信29个一级行业中,16个上涨,13个下跌;其中农林牧渔(3.90%)、房地产(2.80%)、有色金属(2.44%)领涨,食品饮料(-3.10 %)、医药(-1.80 %)、餐饮旅游(-1.64 %)领跌。

关于股市:迎接科创板上市。从中短期来看本周科创板开板,虽然会对市场资金行程一定分流,但预计总体影响有限。我们认为从中长期视角进行布局依旧是当前占优策略。

关于转债:基于中长期视角的选择。短期市场的确有点乏善可陈的意味,上周我们周报曾经重点讨论过这个问题,建议投资者适当将目光放得更为长远,同时我们也判断市场的低波动率并非常态,表面平静的转债市场其实并不简单。本周我们延续前期的判断,重申观点:投资者在当前市场环境下基于基本面寻找价值标的为优选,其中逆周期的视角值得重视。随着市场的风格再平衡,预计Alpha风格的重要性将会持续抬升,但从配置的结构而言侧重点会有区分。转债作为空间相对有限的品种,我们并不建议投资者持仓过于集中在强一致预期的板块,更何况强一致预期板块在今年已近取得了较为不俗的收益。基于转债下有底的特性,我们更加建议投资者从逆周期的角度去找寻预期差,可以从医药、汽车、科技等板块中提前布局潜在优质标的。上周我们判断权益市场的低波动并非常态,弱beta尾部红利特征尚在,随着市场扰动因素的增加我们预计市场波动率短期将会有所抬升。具体逻辑我们在过去周报中多有阐述,从标的的选择来看可通过绝对价格控制风险,优选年内高波动率的标的或者从政策视角寻找相关个券高弹性组合建议重点关注参林转债、和而转债、绝味转债、高能转债、精测转债、通威转债、洲明转债、光电转债、桐昆转债、天康转债以及金融转债。稳健弹性组合建议关注海尔转债、蒙电转债、文灿转债、博世转债、中鼎转2、雨虹转债、玲珑转债、久立转2和大银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

市场回顾与展望

市场回顾与展望

转债市场成交量下跌,个券涨多跌少

上周,中证转债指数报收于318.20点,周上涨0.33%;转债市场交易额190.93亿元,日均环比下跌18.17%;转债指数收于108.85点,周上涨0.28%;平价指数收于92.15点,周下跌0.25%。CB指数收于237.71点,周上涨0.37%;CB&EB指数收于245.28点,周上涨0.36%。

上周在169支可交易转债中,除德尔转债、核建转债横盘外,91支上涨,76支下跌;其中蓝标转债(6.55%)、隆基转债(5.68%)、溢利转债(5.20%)领涨,泰晶转债(-5.97%)、联泰转债(-4.69%)、大族转债(-4.59%)领跌。成交额方面,联泰转债(16.38亿)、泰晶转债(10.84亿)、金农转债(9.66亿)成交额居前。

沪深两市同向变动,转债正股涨少跌多

上周上证综指下跌0.22%,沪深300下跌0.02%,沪深两市日均交易额3738.85亿元,沪深两市日均交易额环比上涨2.15%。中信29个一级行业中,16个上涨,13个下跌;其中农林牧渔(3.90%)、房地产(2.80%)、有色金属(2.44%)领涨,食品饮料(-3.10 %)、医药(-1.80 %)、餐饮旅游(-1.64 %)领跌。

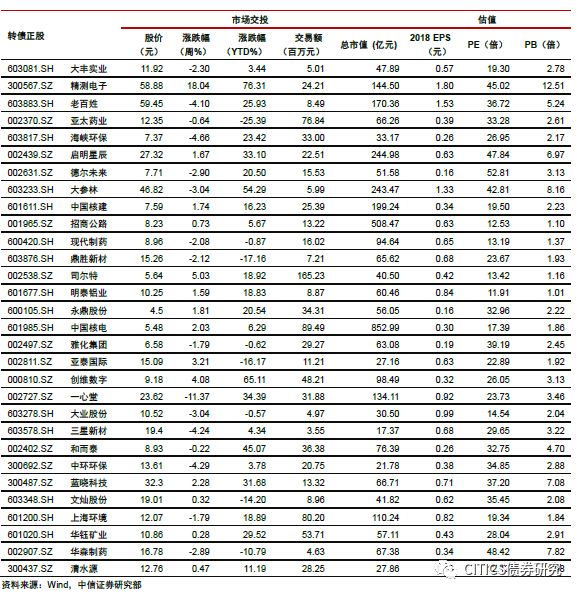

上周在169支可交易正股中,除通威股份、洪涛股份、内蒙华电股份横盘外,79个上涨,87个下跌,其中精测电子(18.04%)、岱勒新材(17.34%)、天康生物(11.70%)领涨,大族激光(-23.54%)、一心堂(-11.37%)、华源控股(-10.03%)领跌。

上周公开市场操作净投放资金6600亿元

上周央行公开市场操作净投放资金6600亿元,上上周央行公开市场操作净回笼资金4085亿元。上周一366天MLF投放2000亿元,上周二至周五分别开展1600亿元、1000亿元、1000亿元、1000亿元的7天逆回购,7天逆回购中标利率维持在2.55%。

上周各期银行间资金利率多数上涨,交易所资金利率下跌。DR001、DR007、DR014、DR021、DR1M加权均价分别为2.83%、2.95%、3.07%、3.03%和3.53%。GC001、GC007、GC014、GC028加权均价分别为3.09%、2.92%、2.84%和2.70%。

上周银行间债券市场,AAA级银行间中票5年期YTM下跌1bp至3.93%,AA级YTM下跌2bps至4.79%,两者的信用利差为-85.95bps。

基于中长期视角的选择

上周权益市场出现一定调整,主要指数均有所下跌;转债市场则逆势小幅收涨但成交量明显下滑。

关于股市:迎接科创板上市。上周沪深两市继续震荡调整,周中波动有所放大,但总体仍旧基本收平。市场总体缺乏热点,基本面依旧处于寻底过程中。从中短期来看本周科创板开板,虽然会对市场资金行程一定分流,但预计总体影响有限。我们认为从中长期视角进行布局依旧是当前占优策略。

转债策略:基于中长期视角的选择。上周转债市场呈现出小幅震荡略微收涨的局面。个券之间仍旧以结构化行情为主,市场似乎延续着波澜不惊的走势。

短期市场的确有点乏善可陈的意味,上周我们周报曾经重点讨论过这个问题,建议投资者适当将目光放的更为长远,同时我们也判断市场的低波动率并非常态,表面平静的转债市场其实并不简单。本周我们延续前期的判断,重申观点:投资者在当前市场环境下基于基本面寻找价值标的为优选,其中逆周期的视角值得重视。

寻找逆周期的预期差。随着市场的风格再平衡,alpha风格的重要性将会持续抬升,但从配置的结构而言侧重点会有区分。转债作为空间相对有限的品种,我们并不建议投资者持仓过于集中在强一致预期的板块,更何况强一致预期板块在今年已近取得了较为不俗的收益。基于转债下有底的特性,我们更加建议投资者从逆周期的角度去找寻预期差,可以从医药、汽车、科技等板块中提前布局潜在的优质标的。

上周我们判断权益市场的低波动并非常态,弱beta尾部红利特征尚在,随着市场扰动因素的增加我们预计市场波动率短期将会有所抬升。具体逻辑我们在过去周报中多有阐述,从标的的选择来看可通过绝对价格控制风险,优选年内高波动率的标的或者从政策视角寻找相关个券。

高弹性组合建议重点关注参林转债、和而转债、绝味转债、高能转债、精测转债、通威转债、洲明转债、光电转债、桐昆转债、天康转债以及金融转债。

稳健弹性组合建议关注海尔转债、蒙电转债、文灿转债、博世转债、中鼎转2、雨虹转债、玲珑转债、久立转2和大银行转债。

风险因素

市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

重要信息备忘

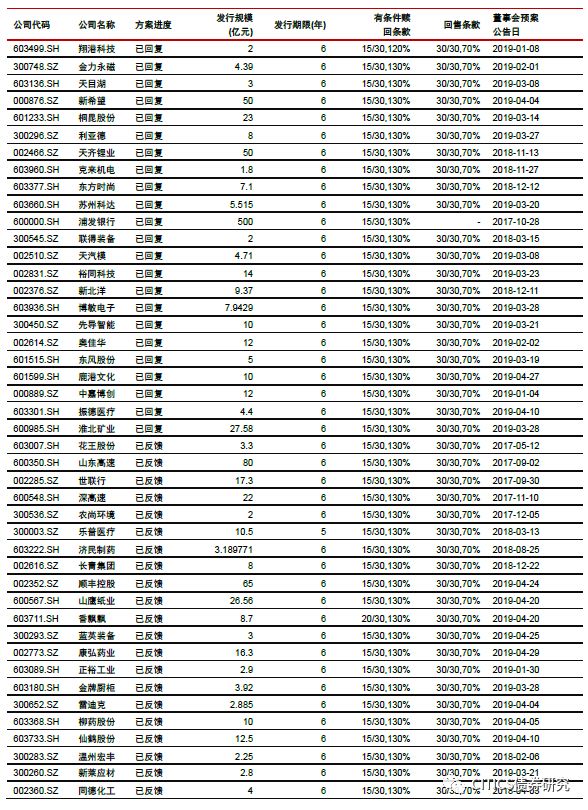

附录图表

中信证券明明研究团队

本文节选自中信证券研究部已于2019年07月22日发布的《可转债周报20190722—基于中长期视角的选择》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)