文/意见领袖专栏作家 李庚南

无论消费金融向哪个方向发展,必须坚守的是,消费金融的金融本质,必须遵循金融运行的基本规律。注重风险与合规是立足之本,服务实体经济则是存在的本源。

无论从金融业本身转型发展的需要,还是从金融供给侧结构性改革的需要出发,消费金融无疑都是当前乃至今后相当时期内金融领域的“蓝海”。但是消费金融快速增长也带来了另一个无可回避的问题:居民杠杆率的持续攀升。在前不久上海陆家嘴金融论坛上,银保监会主席郭树清就已发出警告“相当大比例居民家庭负债率达到难以持续的水平”。尽管这一警告更多地是针对信贷资金过度投入房地产的问题,但居民高杠杆率显然不仅是居民贷款购房杠杆率问题,消费金融无疑是背后最直接的推手。

如何平衡降低居民杠杆率与促进全社会消费增长的关系,无论对监管者还是消费金融主体都将是一种挑战。当去杠杆与稳增长的矛盾聚焦到消费领域,表现为促进消费增长与降低居民杠杆率的矛盾时,势必使消费金融面临进退两难境地。

一方面,消费金融的加速或进一步推高居民杠杆率,这对于高企的、频于“难以持续”的居民杠杆率而言无异于水上浇油。

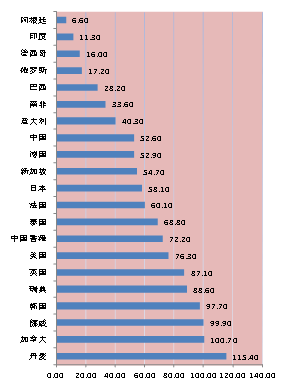

目前我国居民杠杆率究竟有多高?据国际清算银行数据,2018年末中国居民杠杆率为52.6%,相比全球其他国家水平应该不算太高。同期发达经济体为72.1%,G20国家为58.9%,欧元区为57.7%,新兴市场国家平均为39.9%。其中,美国(76.3%)、英国(87.1%)、法国(60.1%)、日本(58.1%)、德国(52.9%)、韩国(97.7%)、加拿大(100.7%)等均高于中国(见下图)。

2018年末全球各区域典型国家居民杠杆率比较图 数据来源:据WIND数据整理

2018年末全球各区域典型国家居民杠杆率比较图 数据来源:据WIND数据整理从绝对水平看,中国居民杠杆率似乎并不算高,但若考虑中国所处发展阶段,则明显高于新兴市场国家平均水平,也远高于其他“金砖”国家。特别是从居民可支配收入看,这一杠杆率水平无疑算高的。从增长态势看,中国居民杠杆率由2008年末的17.87%,短短十年中上升了近2倍,而且这种趋势还在增强。2019年二季度末居民杠杆率继续攀升至57.28%,比上年末上升了4个多百分点。如此看来,这种态势的确有“难以持续”之忧。

居民杠杆率高企的主要原因显然是购房贷款占比的快速攀升;但居民消费理念的改变带来的超前消费也成为推动居民杠杆率上升的“新动能”:从传统的刷卡信用卡透支消费、分期,到依托借呗、花呗、京东白条等互联网消费金融模式,居民借贷消费的态势日益增强,而背后的推手就是消费金融。从有场景的消费到无场景的现金贷,消费金融的快速发展改变了国人的生活方式,也推高了居民杠杆率。

可以预见的是,中国居民部门的杠杆率仍存在较大的内在驱动。在持续的房地产调控背景下,我国居民购房首付比例远高于其他国家,也就是说购房贷款潜在的对居民杠杆率的推升压力比较大。若考虑来自纯消费金融公司、借呗、花呗等非银渠道的资金,则实际居民杠杆率比账面要高得多。换言之,消费金融的增长对居民杠杆率的推升作用比预想的要大得多。

另一方面,若收紧消费金融则可能削弱消费增长态势,对当前经济增长的“压舱石”的消费而言则无疑是釜底抽薪。

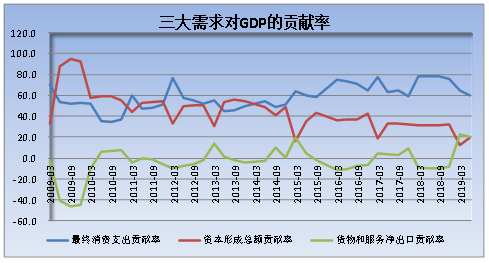

从上半年数据看,消费仍然是引领经济稳定增长的重要动力。消费对经济增长的贡献率为60.1%,拉动经济增长3.8个百分点。消费对经济增长的贡献率自2014年二季度超过投资后,与投资贡献率的剪刀差持续扩大,在经济增长中的“压舱石”地位不断巩固。自2014年三季度以来消费对GDP的贡献率一直保持在50%以上(见下图)。

数据来源:据WIND数据整理

数据来源:据WIND数据整理可以说,当前我国已步入由资本推动型向消费驱动型经济发展的轨道。消费在拉动经济发展中的作用毋庸置疑,并将继续强化。相较发达国家最终消费支出对GDP增长的贡献率平均在70%的水平,我国消费仍具上升空间。

值得关注的是,尽管消费对GDP的贡献率处于60%之上的高水平,但实际上从2018年一季度以来该指标是呈波动下降趋势的。2019年二季度消费的贡献率比2018年一季度、2018年全年分别下降了17.8和16.2个百分点。这一趋势提醒我们:促进消费增长丝毫不能松劲。

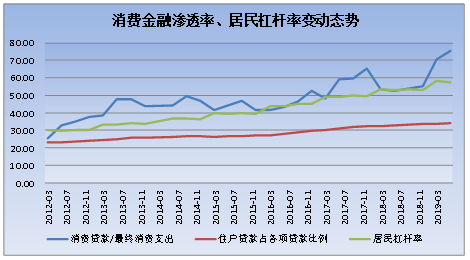

如何保持消费增长的良好势头、稳住“压舱石”的地位?消费金融自是义不容辞。从历年数据看,消费金融对全社会消费市场的拉动比较明显。消费金融渗透率(消费贷款/最终消费支出)2012年以来呈稳步上升态势,由25.39升至2017年末的65.33%,经2018年调整后由重拾上升台阶。2019年1季度末达57.19%。

数据来源:WIND

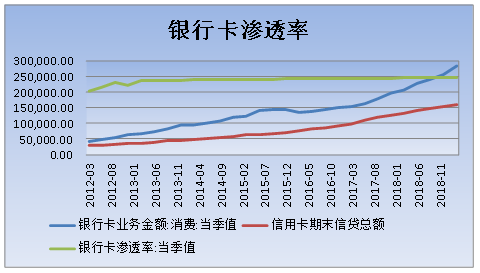

数据来源:WIND消费金融对消费的拉动或许从信用卡交易情况看更直观。2019年一季度末,信用卡期末信贷总额达15.81万亿元,其中期末应偿信贷总额达6.98万亿元。剔除房地产、大宗批发等交易类型,银行卡渗透率(银行卡消费金额占社会消费品零售总额的比例)自2012年以来持续上升,2019年3月末达到49.01%的历史高点(见下图)。

数据来源:据WIND数据整理

数据来源:据WIND数据整理按照国际经验值,银行卡渗透率每提高10个百分点,可拉动GDP增长约0.5-0.8个百分点。2019年3月末银行卡渗透率较上年同期上升9%,意味着将贡献GDP增长0.45-0.72个百分点,按照一季度消费对GDP的贡献率65.1%测算,相当于贡献了10.79%-17.27%的消费。因此,若收紧消费金融,势必对消费增长形成明显的掣肘。

是进亦忧,退亦忧。消费金融将欲何往?既做减法又做加法,这或是两难境况下消费金融的不二抉择。

一方面,是做减法。努力控制和降低居民杠杆率,为消费金融腾出增长空间。

按照国际货币基金组织的观点:当住户部门杠杆率低于10%时,该国的债务增加将有利于经济增长;当住户部门杠杆率高于30%时,该国中期经济增长将会受到影响;而当住户部门杠杆率超过65%时,将会影响到金融稳定。因此,从推动消费以及整体经济增长出发,降低居民杠杆率并维持在一个合理的区间,是无法回避的课题。

首先,要对我国居民杠杆率水平有一个清晰、客观和准确的判断。目前的水平究竟是虚高还是虚低?从发展势头看,我国居民杠杆率上升过快是不争的事实,保持对居民杠杆率升势的足够的警醒是管理层应统一的认识。从绝对水平看,宏观居民杠杆率虽然还不算太高,但从风险的实际承担角度分析,更有价值的应该是微观的杠杆率,即居民负债与居民可支配收入比。以房地产为核心资产的居民长期负债的高企、可支配收入增长的缓慢,无疑将居民部门至于一种岌岌可危的境地。当然,国情不一样,储蓄率的高低、居民家庭资产配置的差异等因素,或增添对居民杠杆率研判的复杂性,不可就数论数。

其次,要弱化居民杠杆率上升的驱动。居民杠杆率上升过快的诱因是房地产资产价格的膨胀(当然,二者孰因孰果亦难区分),因此摁住房地产的“牛鼻子”,保持房地产调控的持续性,将从根本上消减居民杠杆率上升的驱动力。关键是要逐步推动房地产市场调控方式和手段的市场化、法制化,形成长期稳定的市场预期。

再次,要管住居民杠杆率上升的源头。主要是从正规金融的角度把好几个“关口”:一是住房按揭贷款。除了严格执行房贷政策、规范首付比率与利率外,还要督促放贷机构提高审慎性,守住偿贷收入比的警戒线,“帮助”购房人管住财务风险,关键是把控借款人收入信息的真实性。二是一般消费贷款。包括车贷、装修贷等,关键是把控资金用途的真实性,强化对资金用途的跟踪监测,防止资金被挪用于投资。三是信用卡。这或是最易失控、潜在风险更大的领域。在信用卡市场竞争激烈、发卡模式粗放背景下,过度发卡、过度授信几乎成为一种固有生态,助长了中低收入群体的“超前消费”,催生“以卡养卡”的生存方式,滋生了过度负债下的社会不稳定因素,劣化了银行资产质量,也破坏了金融生态。因此,如何抑制“以卡养卡”类的非理性消费行为,从整体上净化信用环境、修复金融生态,是亟需研究的政策问题。

第四,要遏制居民杠杆率上升的潜在因素。实际上,目前所说的居民杠杆率,无论是与GDP比还是可支配收入比较,分子部分使用的都是来自正规金融的住户贷款数据。因此,居民的真实负债或远高于此。除了持牌消费金融公司提供的各种购物分期、来自互联网消费金融的基于网上购物等消费场景的分期外,一些缺乏场景支撑的、具有高利贷性质的消费贷款,如现金贷、校园贷等,都推升了居民的实际杠杆率。消费金融领域存在的种种乱象,特别是后者面向的往往是本身信用资质较差的消费群体,不仅推高了居民实际杠杆率,更滋生了各种社会不稳定因素。因此,加强对消费金融市场的整治势在必行,关键是要强化对非持牌消费金融公司的整治与规范,净化消费金融市场环境。

另一方面,是做加法。增加和改善消费金融供给,为消费增长提供有力支撑。

消费经济的“发动机”需要金融资源的推动。在努力降低居民杠杆率的同时,仍需增加消费金融供给,需要从制度、体系等方面优化消费金融供给,提升消费金融效率。

一要健全消费金融监管规制。消费金融市场的竞争正日益加剧,传统金融与互联网金融、持牌机构与非持牌机构相互交织,泥沙俱下,无序与乱象频生,使我们有理由担忧这片“蓝海”会逐渐变“红”甚至变“污”。尽管目前已有《消费金融公司试点管理办法》等相关规定,但总体仍是基于传统金融业务的“机构监管”,而非功能监管、行为监管。这意味着大量非持牌、不具备资质的消费金融公司游离于监管之外。这既有悖于市场公平原则,更容易滋生市场不稳定因素。因此,亟需强化对消费金融行业的统一监管,要按照“凡是做金融的均需持牌,均需纳入监管”的理念,完善消费金融市场的监管规制,制定具体可操作的消费金融法律细则,强化功能监管、行为监管,防止监管套利。

二要完善消费金融服务体系。尽管目前从事消费金融类业务的机构林林总总,但真正取得资质、持牌经营的机构并不多。截至2019年初,共有24家持牌消费金融公司展业经营,其中银行系消费金融机构有20家,为消费金融机构的主力军。这种格局显然与日益增长的消费金融需求极不匹配。一方面表现为消费金融供求关系失衡,难以形成有效的市场竞争,导致市场缺乏创新活力;另一方面也为非法现金贷、“高炮714”类不法行为创造了滋生的土壤和空间。因此,应适当放宽准入门槛,按照“宽准入、严监管”的理念鼓励和推动消费金融机构特别是专业消费金融机构的发展。

无论消费金融向哪个方向发展,必须坚守的是,消费金融的金融本质,必须遵循金融运行的基本规律。注重风险与合规是立足之本,服务实体经济则是存在的本源。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:张译文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。