122亿消失,北京银行“周末无眠”!证监会出手:你是不是串通康得新一起“造假”?

来源:中国基金报

前白马股康得新崩塌成*ST康得之后,账上的122亿现金消失之谜依旧在发酵。

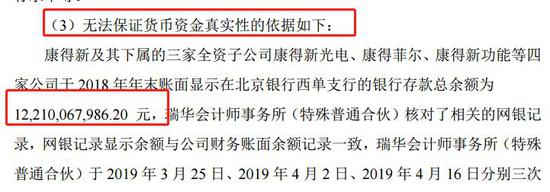

4月30日,*ST康得披露122.1亿元存放于北京银行西单支行。不过,公司3名独董和会计师事务所却对122亿元存款真实性提出强烈质疑。

随着深交所的连环问询,*ST康得与北京银行的协议曝光。原来,控股股东康得投资集团与北京银行签订了《现金管理合作协议》,其账户余额按照零余额管理,即各子账户的资金全额归集到康得投资集团账户。

这意味着,上市公司*ST康得有122亿元在账上,但按照这个联动账户的设置,钱就会被划去控股股东的集团母账户。这就导致了公司网银显示有122亿元存在北京银行西单支行,然而,西单支行却回函称“账户余额为零”。

这次证监会也出手了,要求北京银行说明支行是否串通康得新管理层舞弊。

除此之前,前不久证监会对*ST康得进行了处罚及禁入告知,内容触目惊心:4年内虚增利润119亿 。

122亿现金“消失”、119亿利润全靠“虚增”,如今证监会也对北京银行发问,这个瓜,越来越大了。

证监会要求北京银行说明

支行是否串通康得新管理层舞弊

7月19日,证监会官网披露文件《2019年7月12日-2019年7月18日发行监管部发出的再融资反馈意见》,其中,包括上市公司北京银行股份有限公司。

证监会发行监管部表示,根据*ST康得2018年年报,报告期末上市公司货币资金122亿元存放于北京银行西单支行。但会计师出具了无法表示意见的审计报告,表示无法保证*ST康得货币资金的真实准确,并在对深交所问询函的回复中称网银记录显示的货币资金余额与上市公司财务记录一致,同时该账户在北京银行有联动账户业务。

证监会发行监管部要求北京银行说明两点:

(1)说明*ST康得联动账户业务的具体情况,并结合上述情况说明北京银行西单支行是否存在串通*ST康得管理层舞弊的情形;

(2)说明北京银行存款和函证业务内部控制是否健全,本次非公开发行优先股是否符合《优先股试点管理办法》第十八条的相关规定。请保荐机构及申请人律师核查并发表意见。

119亿利润全靠“虚增”

康得新财务造假的事情,相信大家都知道了。简单而言就是连续四年利润造假119亿。

2015年虚增利润总额23.81亿元,占年报披露利润总额的144.65%。

2016年虚增利润总额30.89亿元,占年报披露利润总额的134.19%

2017年虚增利润总额39.74亿元,占年报披露利润总额的136.47%

2018年虚增利润总额23.81亿元,占年报披露利润总额的722.16%。

经查康得新涉嫌在2015年至2018年期间,通过虚构销售业务等方式,虚增业务收入,并通过虚构采购生产研发费用,产品运输费用等方式,虚增营业成本,研发费用和销售费用。通过上述方式,*ST康得虚增利润总额119亿元。

虚增利润总额119亿元是个什么概念?

康得新是2010年上市的,上市以来8年的净利润总和也就80多亿,可见这财务造假有多恶劣!

2019年7月5日,康得新收到证监会下发《事先告知书》。根据《事先 告知书》认定的事实,公司2015-2018 年连续四年净利润实际为负,触及《深圳 证券交易所上市公司重大违法强制退市实施办法》第四条第(三)项规定的重大违法强制退市情形,公司股票可能被实施重大违法强制退市,公司股票自2019年7月8日起停牌。

另外,康得新的审计师瑞华会计师事务所也被立案调查。

证监会已关注到康得新涉嫌信息披露违法案的中介机构,一些工作正在进行,瑞华会计师事务所已经被立案调查。该人士指出,一般情况下,在调查上市公司造假、涉嫌信息披露违法违规的,会同步关注中介机构责任,若确实涉及未勤勉尽责的情况证监会将立案调查。

2015年至2018年的连续四份年报中,瑞华对2015年、2016年、2017年报均出具了“标准的无保留意见”。

只有2018年报出具的是“无法表示意见”,而此时康得新已经深陷危机,外界对公司的财务造假质疑已经此起彼伏,瑞华才终于没敢继续给康得新背书。

而这连续四年的利润造假,瑞华会计师事务所从康得新拿了多少审计费呢?每年210万,一共是840万审计费。

康得新与北京银行的故事

康得新跟北京银行的故事,在A股上也是很离奇的一件事情。

*ST康得年报显示,公司账面货币资金,其中122.1亿元存放于北京银行西单支行。

但此前,公司独立董事张述华、杨光裕、陈东对122.1亿元的真实性表示强烈质疑!

其中提到:

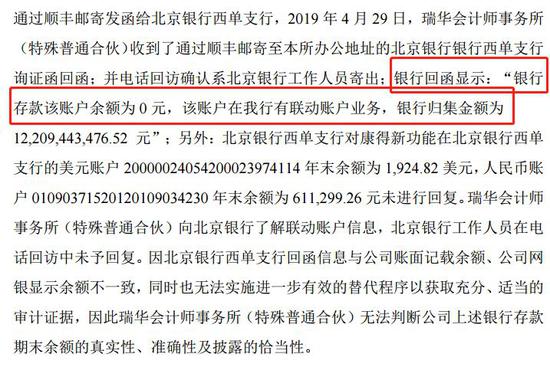

1、康得新及其子公司账面显示其在北京银行西单支行的存款余额共计12,210,067,986.20元,但这笔存款既不能用于支付也无法执行,并且北京银行西单支行曾经口头回复“可用余额为零”,注册会计师就此笔存款向北京银行西单支行发出询证函,对方至今没有回复。

2、康得新与大股东康得投资集团和北京银行西单支行违规签订了《现金管理合作协议》,使得上市公司与控股股东在资金管理和使用上产生了混同,为控股股东占用上市公司资金开启了方便之门。

由于账上大量资金,却无法还债。*ST康得引发了质疑和追问,也将账户上的资金余额为0的情况暴露出来。

在5月7日晚间的公告中,公司网银显示有122亿元存在北京银行西单支行(简称“西单支行”),然而,西单支行却回函称“账户余额为0”。

公司称康得新与大股东康得投资集团和北京银行西单支行违规签订了《现金管理合作协议》,使得上市公司与控股股东在资金管理和使用上产生了混同。

原来st康得新的大股东,康得投资集团(持股24%),在北京银行西单支行签署《现金管理合作协议》,为康得投资集团及其下属企业提供现金管理服务网络服务。

康得投资集团在西单支行开立集团账户,旗下公司,包括A股的ST康得新及下属企业在同一支行开立了子账户,并与康得投资集团账户组成总、分、支树状账户结构。

根据《现金管理合作协议》,账户资金集中采取实时集中方式,当子账户发生收款时,该账户资金实时向上归集,子账户同时记录累计上存资金余额,当子账户发生付款时,自康得投资集团账户实时向下下拨资金完成支付,同时扣减该子账户上存资金余额。账户余额按照零余额管理,即各子账户的资金全额归集到康得投资集团账户。

账户实际余额指子账户实际存款余额,如采取此方式,根据前述零余额管理方式,子账户均会显示为零。

在这里基金君翻译一下,上市公司ST康得新有122亿在账上,但按照这个联动账户的设置,钱就会被划去大股东的集团母账户。

因此就产生了一个概念:这122亿便成了应计余额,而康得新的账户实际余额还是0。

在交易所的步步追问之下,虽然*ST康得后来接着公告,并未说明大股东是否划走及占用了公司的资金,但通过《现金管理合作协议》的内容,也为我们进一步了解资金去向提供了线索。

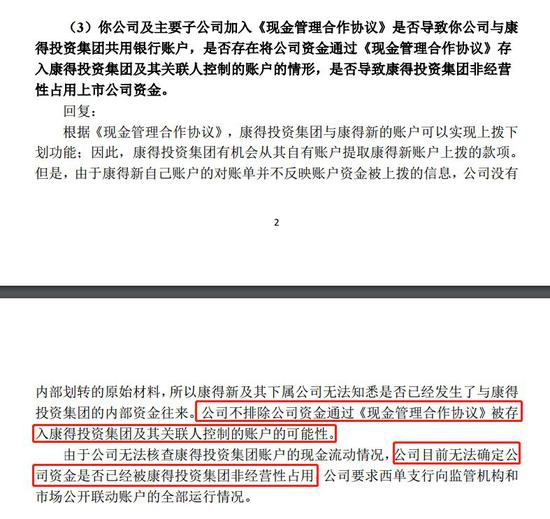

康得投资集团可以直接划走*ST康得的资金。公告表示,“根据《现金管理合作协议》,康得投资集团与康得新的账户可以实现上拨下划功能;因此,康得投资集团有机会从其自有账户提取康得新账户上拨的款项。”

但是,由于康得新自己账户的对账单并不反映账户资金被上拨的信息,*ST康得没有内部划转的原始材料,所以康得新及其下属公司无法知悉是否已经发生了与康得投资集团的内部资金往来。

*ST康得表示,公司不排除公司资金通过《现金管理合作协议》被存入康得投资集团及其关联人控制的账户的可能性。

由于公司无法核查康得投资集团账户的现金流动情况,公司目前无法确定公司资金是否已经被康得投资集团非经营性占用,公司要求西单支行向监管机构和市场公开联动账户的全部运行情况。

银行账上资金去向,查询流水就可以清楚看到,然而西单支行并不配合。*ST康得将起诉西单支行。

5月14日,康得新向北京银行发送《商务函》表示,《现金管理业务合作协议》因违反法律而自始无效,要求恢复相应子账户的独立性,并保留采取进一步法律行动维护相关公司利益的权利。

5月17日,北京银行西单支行回函称:“本支行与康得投资集团有限公司及贵司等成员单位签订的《现金管理业务合作协议》,系各方在真实意思表示的基础上依法签署,依据《中华人民共和国合同法》等相关法律法规规定,协议合法有效。贵司《商务函》所述‘《现金管理业务合作协议》因违法而自始无效’等内容,与事实不符。”

6月25日,康得新披露公告称,公司已经聘请北京金诚同达律师事务所(下称“金诚同达律所”)处理《现金管理业务合作协议》相关法律事宜。

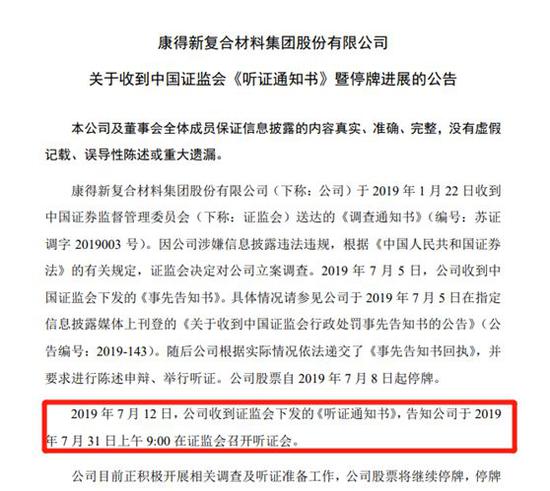

“康得新案”将于7月31日召开听证会

7月19日晚间,*ST康得公告称,公司目前正积极开展相关调查及听证准备工作,公司股票将继续停牌。

根据公告,*ST康得7月12日公司收到证监会下发的《听证通知书》,告知公司于7月31日上午9:00在证监会召开听证会。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)