文/新浪财经意见领袖专栏作家 贝瑞研究 Vic Lederman

苹果公司(Apple.Inc)作为当前是世界第三大公司,市值约为9340亿美元。如此庞大的公司,虽然很难能保持曾经高水平的增长速度,其距离全球最大市值的微软公司市值仅少12%。

”苹果已经是巨无霸中的超级航母,增长速度已经在放缓。”

“苹果高速增长的日子已经成为过去,其体量在短时间内肯定很难再翻一番。”

这是大多数投资者在评估苹果公司时使用的说法。在一定程度上,确实有一些道理。但他们都忽略了一个非常重要的观察角度。

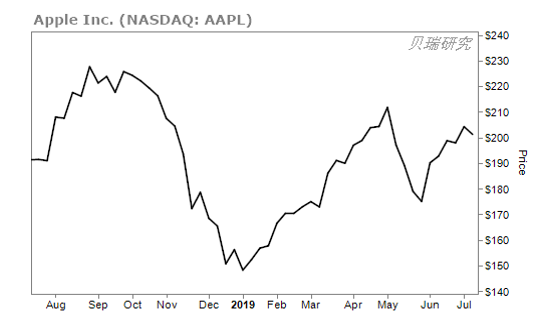

下图为苹果近12个月的股价波动:

图片来源: 贝瑞研究

今天,我们将从另一个角度来评价苹果公司,这或许能够帮助您更好地了解苹果公司。

这个指标就是自由现金流(FCF)。FCF=(经营活动产生的现金流量+利息支出)-利息支出税盾-资本支出(CAPEX)。

更简单地说,自由现金流量是指支付运营等资本支出后剩余的现金。

因此,苹果保持50%以上增长的日子虽然已经过去了,但它仍然在创造着巨额的现金流。在过去12个月中,有数据证明苹果公司创造的自由现金流比世界上任何其他公司都多。

在过去的12个月里,苹果公司创造了2580亿美元的销售额,较上年增长了5%;利润约570亿美元,同比增长了8%。

足以见得,苹果公司当前持有自由现金流达600亿美元,同比增长了9%。其现金足够偿其1130亿美元债务。

相比之下,微软和亚马逊在过去12个月自由现金流分别为340亿美元和210亿美元。

在这方面,两家公司相比苹果还有非常大的差距。

而自由现金流对公司和股东都是极其重要的,因为公司可以将这些钱用来再投资或以股息和股票回购的形式回报给股东。

的确,苹果目前支付的股息率为1.5%,高于微软和亚马逊支付的股息。

在过去的五年里,苹果的股息平均每年增长11%。同时,苹果也在回购自己的股票。

在过去的五年里,它的股票数量减少了24%,这使得流通的股票价值增长了31%。

有观点认为股票回购对股东没有好处。确实,当股票价格很高的时候,这种说法确实是适用的。

但是对苹果来说,目前这仍然一笔很划算的买卖。因为与其他某些股票相比,苹果的股票价格仍然是很被低估的。

此外,根据企业价值倍数(EV/EBITDA )估值计算,苹果的每股收益为10.7,比标准普尔500指数13.6的每股收益低了21%。而微软和亚马逊的每股收益则分别为18.6和28.2,又分别比苹果高了42%和62%。

相比之下,不禁要问如此低的估值是否真的配得上苹果?虽然苹果增长速度放缓,但微软和亚马逊要想取得和苹果一样利润成就,需要好几年的时间。

综上所述,在当前的大环境下,是否有充足的现金流是判断一家公司实力的重要衡量标准。

而很多投资者似乎并没有根据苹果自由现金流的潜力给出一个合理的估值。

因此,自由现金流这一指标确实值得投资者进一步关注,尤其是在分析苹果未来股价增长可能性时。

(本文作者介绍:拥有20年历史的投资研究机构,为美股投资者提供最前沿的分析报告。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。