文/专栏机构 中投研究

执笔:刘烜

全球贸易保护主义抬头的大背景下,德国收紧对外国投资审查的消息令不少买家心生疑虑。本文帮助中国投资者进一步理解德国投资环境的特点及变化,并提出一些建议参考。

一、德国经济和行业特点

(一)德国是欧洲最大经济体,与中国互为重要贸易伙伴,双边经济依存性较强

德国经济总量和总人口居欧洲首位(见图1),是欧洲邻国最多的国家,市场辐射效应强,被誉为位于欧洲大陆的十字路口。标普、穆迪、惠誉均给予其最高信用评级,全球竞争力指数位列全球第五、欧洲第三(仅次于瑞士和荷兰)[1],营商环境位列全球第二十[2]。

德国与中国于2014年建立全方位战略伙伴关系,互为重要贸易伙伴。中国是德国的第一大进口国、第三大出口国,德国是中国在欧盟的最大贸易伙伴(见图2)。近年来,德国上市公司在中国大陆市场的收入较快增长,表明中国市场是德国企业收入增长的重要引擎。德国是受全球经济周期影响最大的国家之一(见图3),当前受贸易冲突制造业下行,2019年GDP增长预期从1.8%下调至0.5%,但财政盈余可帮助其适度扩张赤字。

(二)德国是制造业强国和最大汽车出口国,工业4.0战略与中国产业存在互补性

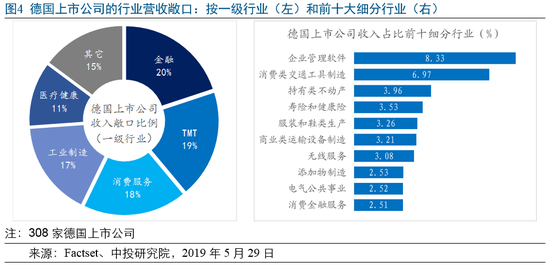

德国在汽车、机械、电子、化工、制药等行业世界领先,也是欧洲重要的运输和物流枢纽。从308家德国上市公司收入的行业分布看,金融、TMT[3]、工业制造、消费服务、医疗健康等五大行业是主要来源,进一步细分的行业领域中企业管理软件、交通工具制造等居前(见图4)。

德国的工业大多集中在西部的莱茵河、美因河流域和南部的巴登符腾堡州、巴伐利亚州,而东部通过行业布局调整也得到了较好发展。鲁尔区实现了从传统煤铁业转型发展机械、化工、生物、电子及服务业;南部的斯图加特、慕尼黑周边形成了汽车、化工、家电及企业软件产业圈;北部汉堡、不来梅等海港城市以船舶建造、轻型化工等闻名;东部的柏林、莱比锡则在光电、精密制造等方面具备优势。

中德产业合作传统上体现在中国劳动力成本优势上,以汽车业为例,中国是德国汽车最大的海外生产地,德国汽车每10辆中就有3辆是在中国制造。[4]随着中国产业结构升级,这种双边合作有望开拓新方式。德国提出“工业4.0”, 试图以自身传统制造业技术为切入点,吸引新兴的信息通信公司,其核心是通过信息物理系统(CPS)实现虚拟世界和现实世界的融合,需要的创新技术包括大数据、物联网、机器间信息共享、智能人机交互等。中国在数字化领域具有一定优势,但制造业整体水平与发达国家仍有较大差距,中德两国通过制造业和信息技术的优势互补,可以整合行业价值链,发掘新的商业模式和增长点,实现可持续的双边产业合作和共赢。

(三)德国中小企业根基深厚,“隐形冠军”数量全球第一,具备较强的创新能力和品牌价值

德国拥有大众、安联、戴姆勒、宝马、西门子、巴斯夫、拜耳、SAP、大陆集团等跨国上市公司,但中小企业的重要性更加引人瞩目。超过99.6%的德国企业为中小企业,贡献了31.4%的德国出口额以及75%的专利和创新。[5]

全球超过一半“隐形冠军”[6]企业位于德语区(德国、奥地利、瑞士)尤其是德国(见图6),主要分布于工业产品、消费品、商业服务三个行业,例如净水器生产商碧然德(占全球份额的85%)、厨房清洁设备温特豪德,还有被三一重工收购的德国混凝土泵生产商普茨迈斯特和世界第二大叉车制造商凯傲,都是德国“隐形冠军”的代表。

二、德国投资环境的挑战和变化

(一)德国企业重视独立性,对股权投资态度审慎

德国企业多通过银行间接融资,不少“隐形冠军”行事低调,为项目搜寻乃至尽调带来较大困难。尽管法兰克福交易所是欧洲大陆最活跃的证券交易所,但德国的金融体系以银行为主,大多数企业主要靠银行间接融资。德国中小企业尤其是“隐形冠军”注重深耕细分领域,一些企业还是家族式管理,倾向于保持独立性和稳健发展,对股权投资和杠杆融资持审慎态度(见图7),无形中提高了投资者特别是外国投资者的项目搜寻难度和沟通成本。

(二)德国私募投资和并购活跃度相对不高

德国私募股权市场与欧洲有所区别。一是市场规模相对其经济体量偏小,以2018年计,尽管德国是欧洲最大的经济体,但德国私募投资额占GDP的比例0.355%不但明显低于英国(0.771%)和法国(0.589%),也低于欧洲平均水平(0.436%),见图8;二是德国私募市场的投资者类型更为集中(家族办公室、保险机构、公司投资者、养老金合计占63%且每一类投资者的占比都超过10%),而整个欧洲私募市场的情况大相径庭(仅养老金机构投资者占比超过10%);三是德国私募基金相对偏好多数股权收购,而欧洲私募基金则更倾向于风险和成长型投资。[8]德国政府认为,德国在数字化和人工智能等新兴领域缺乏大型跨国企业,是由于无法获取所需的巨额资本投入,越来越多成功的德国初创公司借助美国的风险投资发展后变为美国公司。[9]此外,以德国企业为并购目标的交易数量低于G7国家[10]平均水平。

(三)德国提高外资审查门槛,负面舆论增加

德国政府于2004年在《对外经济法》中首次加入对外商(欧盟外投资者)投资审批内容,但总体上对外资的市场准入条件基本与德国本土企业一样,而且外国投资者同样可享受欧盟和德国超过600种的促进投资措施(见图10)。[11]但是,2017年以来出现了一些新的变化。

近年来德国加强对欧盟外投资者的审查力度,媒体舆论对中资的负面情绪增加。德国2017年修订《对外贸易和支付条例》(Foreign Trade and Payments Ordinance,以下简称FTAPO),授权政府对涉及关键基础设施(能源、信息技术、通信、运输、卫生、食品、金融和保险等)的外资并购交易进行安全审查;另一方面,德国一些媒体乃至智库机构担心中资收购会导致强制技术转让、产业竞争优势流失等问题,指责中国没有为德国企业和投资者提供对等的市场准入待遇,甚至陷入阴谋论认为中资并购投资都是国家行为。美的收购库卡(2016)、吉利入股戴姆勒(2018)等投资并购加深了这种忧虑。

2018年底,德国再次修订FTAPO,将关键基础设施、国防安全等领域的外商股权投资审批门槛从25%投票权进一步调整为更严格的10%,还会同法国、意大利在欧盟层面推动建立了外资审查框架法案。[12]

我们认为,这种负面情况是短期的,该判断基于以下考虑:

一是中长期看中德两国全面战略合作伙伴关系和紧密经贸联系的基本面没有变。德商行对2000家德国企业的最新调查显示,德国中小企业认为中国是比美国和英国更可靠的贸易伙伴,计划开拓的海外市场主要是印度、北美和中国,产能转移最大目的地是中国。[13]而中国一些地方政府积极吸引德国企业落户,成都、顺义、常州、昆山、沈阳等多地建设或规划了相关产业园区,这种双向的合作需求是不可阻挡的。

二是德国政府对外商并购投资的干涉必须符合本国法律及欧盟法规的要求,对欧盟外投资者采取非歧视性待遇,而且政府的效力受其工商界及市场经济传统的极大制约。以2017年为例,国家电网收购高压电网运营商50Hertz、烟台台海集团收购机械制造商Leitfeld因德国政府审查原因而取消的同时,凯中精密收购汽车零件制造商SMK、复兴集团收购智能制造龙头企业爱孚迪均获通过。除了审查之外,德国政府还通过直接或间接参控股公司实施干预,2017、2018年德国政府直接投资的公司分别为106家、109家,这些公司大多是具备系统重要性或者基础设施类的,例如德国商业银行、德国铁路(Deutsche Bahn AG)、德国邮政等。

三是德国当前关切的问题远不止外商投资,还包括贸易保护主义、英国脱欧、非法移民、人口老龄化、地缘政治安全等更为迫切的问题,而且德国在互联网时代表现平平,不但没有出现如谷歌、Facebook等新兴跨国巨头或形成平台经济,而且数字化竞争力的不足还可能危及其传统优势制造业(比如车联网和自动驾驶技术对汽车业的重塑),而后默克尔时代的政党格局又平添更多不确定性。欧盟外投资者站在德国的角度换位思考,有助于更好理解和把握德国的种种变化,而不必过度悲观。

此外,随着中国继续积极主动扩大对外开放,德国关于不对等市场准入待遇等质疑有望消弭。

三、对德直接投资的几点建议

(一)明确投资并购动因,确保与自身战略目标一致

中国投资者和地方政府对德国企业的投资以及招商引资意愿强烈。2010年起,中国在德国投资并购的数量和规模显著扩大,2016年德国吸引了中国在欧洲近三分之一的直接投资。最近十年并购德国企业的交易数量表明,与其他地区投资者相比,中资买方更为青睐德国的工业制造、消费服务两大领域,与中国制造业升级和消费扩张的趋势相符(见图11)。

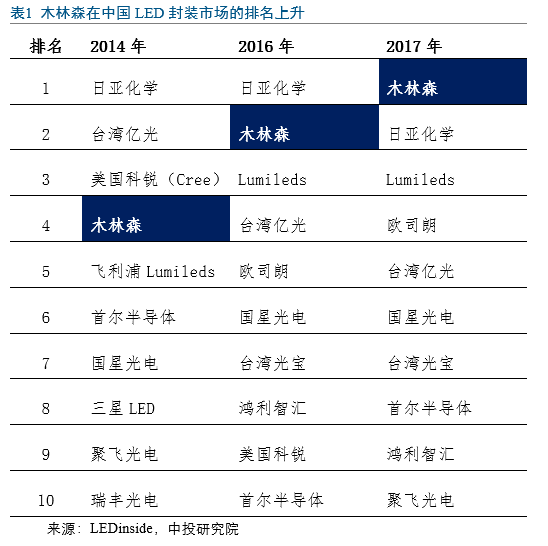

实施跨境投资并购的动因很多,拓展海外市场是常见的一种述求。木林森于2017年3月全资收购德国欧司朗旗下的照明企业朗德万斯,2018年并表后海外收入敞口较2017年的13%增至约46%(见图12)。收购前,木林森在中国LED封装市场逐步发展为龙头(见表1),而灯珠封装产能高达每月约350亿颗,在产能较为充裕的情况下寻求海外扩张势在必行。朗德万斯的知名品牌和国际渠道有助于木林森拓展海外市场,并进入下游照明应用行业。另一方面,朗德万斯的传统照明产品占比超过60%,随着全球照明市场规模中传统照明产品份额不断被LED蚕食,朗德万斯并入木林森后尝试转型可以获得更多支持。至于欧司朗,通过剥离非核心业务,可以更专注于实现其转型科技企业的战略愿景。

提升主业竞争力同样是跨境投资并购的典型动因。均胜电子继2011年收购德国汽车电子公司普瑞(Preh)之后,陆续完成了德国软件公司Innoventis、德国机器人公司伊玛、德国汽车导航公司道恩、德国方向盘和内饰系统总成供应商群英(QUIN)、日本汽车安全厂商高田等多次并购,实现汽车安全、汽车电子、汽车功能件等业务板块协同发展,增强在汽车零部件产业链的竞争力,在全球拥有的专利数从2016年约1300项增加到2018年超过5000项。中国化工集团于2016年收购德国塑料橡胶机械生产商克劳斯玛菲(Krauss Maffei),提升在化工机械制造领域的竞争力,于2018年将克劳斯玛菲以资产重组的方式注入中国化工集团的A股上市公司天华院。

业务多元化布局是跨境投资并购的又一动因。国内煤机龙头企业郑煤机于2017年5月全资收购德国博世集团旗下的博世电机,形成“煤矿机械+汽车零部件”的双主业格局(见图14)。为应对国内煤机行业产能过剩、市场萎缩的局面,郑煤机提出“战略定位国际化、公司治理市场化、行业布局多元化”的战略目标,通过并购重组探索第二主业,开辟新的收入增长引擎。郑煤机在行业发展黄金期积累了充裕现金,作为A+H上市公司又有便利的融资渠道,把资金优势转化为新业务顺理成章,通过2016年收购国内最大汽车零部件厂商亚新科旗下六家汽车零部件公司迈出了多元化布局的第一步。博世电机是全球汽车起动机、发电机龙头之一,全球综合市场占有率约17%,但随着电机的技术门槛降低,博世集团在该领域的竞争力逐步削弱,尽早出售可以靠品牌溢价及相对技术优势卖出更理想的价格。

追求财务回报是私募基金等财务投资者的主要动因。近年来,财务投资者在对德并购交易中更为活跃(见图15),例如EQT Partners AB以19亿欧元收购开源软件公司SUSE Linux、Swiss Partners Group Holding牵头的财团以46亿欧元收购房地产能源服务公司Techem,都是2018年较大的并购交易。以德国为主要敞口的私募基金业绩大体与西欧地区相当,并在个别年份明显超出[15](见图16),而私募基金的总回报水平中位数大体在1.2倍至1.7倍这个区间(见图17)。

其它动因。北控集团收购德国垃圾焚烧公司EEW,不但实现了中国市场和德国技术的对接,引入先进的公司治理方法也符合北控集团规范公司治理结构的发展战略。石基信息收购德国酒店管理系统及服务提供商Hetras,可以通过Hetras全球分销系统的集团代码为国内酒店提供分销服务,提升渠道能力。

(二)正确判断投资行业的重点方向和细分领域

按照中德两国产业发展阶段的差异,对德投资可重点关注制造、化工、消费、信息技术等与中国市场的对接以及产业互补性,如新能源/智能汽车,化工、生物医药及高性能医疗器械、机械和设备工程、物联网、家电和厨卫设备、环保节能等行业。

德国联邦经济能源部《国家工业战略2030》草案值得参考,其中列出了德国优势产业,包括铜铁铝业、化工、机械工程与建筑、汽车、光学、医疗设备、绿色科技、武器装备、航空航天、3D打印,同时还强调了德国面临挑战和亟待追赶的领域:不但消费电子业的优势已被日韩取代,互联网、数字化、AI、自动驾驶等新领域落后于美国甚至中国。这份草案在德国引发了对政府过度干预的质疑,但从中可以识别哪些行业可能受到德国政府更多审查和干涉,哪些行业相对更欢迎投资和合作。

此外,德国的行业协会比较强大,比如德国工商总会(DIHK)、德国机械设备制造业联合会(VDMA)、德国汽车行业协会(VDA)、德国中小企业协会(BVMW)、德国雇主协会联合会(BDA)、德国联邦信息经济通信和媒体协会(bitkom)等也值得重视。

(三)合理设计交易结构并减轻税负成本

德国实行联邦、州和地方三级课税制度,共征四十多个税种。税收分为共享税和专享税两大类,其中共享税为联邦、州、地方三级政府或其中两级政府共有,专享税则划归其中一级政府专有。中国企业在德国直接投资,实际总税赋平均约29.825%,主要包括:平均约14%的营业税(不同地方的税率在7%至30%之间)、企业所得税有效税率15.825%(15%企业所得税以及团结附加税),并且薪酬、债务利息、特许权使用费、服务及管理费、研发与捐赠等一般可以扣除。

并购德国企业时,可通过适当的交易结构减少税务成本,比如以德国境内一家有限责任公司的名义实施收购,可以把融资费用列入税前准予扣除的项目(但利息费用扣除规则可能会产生影响);采用夹层融资方式减少后续税收开支;利用公司重组或结构转换的税收优惠等。[16]

(四)重视德国的劳工体系及相应的共同决定权制度

德国法律属于大陆法系,总体上其知识产权注册对德国人和外国人一视同仁。外国投资者特别应注意的是德国共同决定权制度(co-determination),自1976年德国颁布《共同决定法案》,员工在企业的运营和管理中扮演着重要角色。经营层面,劳工委员会及其指定成员的经济委员会有权了解公司业务情况等可能影响员工利益的事项;管理层面,监事会必须包含与员工规模相对应的一定比例员工代表。一方面共同决定权制度提升了职工参与公司管理的热情,避免了劳资矛盾的激化;另一方面该制度使得管理层决策受到更多约束,效率降低。实践中,涉及某些关键问题时,管理层倾向于先与监事会中的员工代表进行非正式的讨论。[17]

(五)妥善解决中国投资者支付的溢价问题

语言障碍、文化差异、决策流程过长、不熟悉国际规则等是中国投资者被诟病的常见问题,历经多年虽有改善,但中国投资者付出更高溢价或者现金支付等代价仍然存在。另一方面,德国政府干预的升级可能拉长交易周期,甚至导致交易失败,中国投资者或需支付不菲的分手费用。另外,如果对应行业或者概念在国内资本市场有更高市盈率,可能给予中国买家一定补偿,但是通过概念炒作来抬高股价不是长期可持续的行为。

[1] World Economic Forum(WEF),“The Global Competitiveness Report 2017–2018”,2017年9月26日,见https://www.weforum.org/reports/the-global-competitiveness-report-2017-2018。

[2] Doing Business,“Doing Business 2018”,2017年10月3日,见http://www.doingbusiness.org/en/reports/global-reports/doing-business-2018。

[3] 科技(Technology)、媒体(Media)和通讯(Telecommunication)行业的统称。

[4] Verband der Automobilindustrie,“Annual Report 2018”, 2018年,见https://www.vda.de/dam/vda/publications/2018/VDA_JB_2018_EN.pdf。

[5] 德国中小企业协会,“The German Association for Small and Medium-sized Businesses”,2019年4月,见https://www.bvmw.de/international/。

[6] “隐形冠军”企业在所处领域全球前三或大洲第一,年收入低于50亿欧元(2005年时该标准为低于30亿欧元),社会知名度低。见赫尔曼·西蒙:《“隐形冠军”:未来全球化的先锋》,机械工业出版社,2017年。

[7] KfW Research,“KfW SME Panel 2018 - No sign of letting up: SMEs are on a path of growth in Germany and abroad”,2018年10月。

[8] Preqin,“Continental Context: A Comparison of German and European Private Equity”,2017年3月29日。

[9] 德国联邦经济能源部(BMWi),“National Industry Strategy 2030” ,见https://www.bmwi.de/Redaktion/EN/Artikel/Industry/nationale-industriestrategie-2030.html。

[10] G7国家包括美国、加拿大、英国、德国、法国、日本、意大利。

[11] 国家税务总局国际税务司国别投资税收指南课题组:《中国居民赴德意志联邦共和国投资税收指南》,2018年11月30日,见http://www.chinatax.gov.cn/n810219/n810744/n1671176/n1671206/c3925561/part/3925578.pdf。

[12] 法案影响详见中投研究第64期专题报告《欧盟正式通过外资审查框架法案:欧版CFIUS?》。

[13] 德国商业银行,“New Commerzbank study: companies reacting to uncertain framework conditions for internationalisation”,2019年5月27日,见https://www.commerzbank.com/en/hauptnavigation/presse/pressemitteilungen/archiv1/2019/quartal_19_02/presse_archiv_detail_19_02_81226.html,。

[14] 均胜电子公告(临2019-018):“宁波均胜电子股份有限公司关于上海证券交易所对公司 2018 年年度报告事后审核问询函的回复公告”,2019年5月24日。

[15] 考虑到西欧的样本数量(1523支基金)远大于德国样本数(210支基金),应考虑熨平波动性对中位数的影响。

[16] 特别感谢德国恒乐律师事务所(Hengeler Mueller)的Frank Burmeister、Annika Clauss、Christof Jaeckle提供相应资料数据。

[17] Joachim Rosengarten等,《Mergers & Acquisitions in Germany》,C.H.BECK,2016年第2版。

实习生徐清对本文亦有贡献

(本文作者介绍:中投研究院立足于为中投公司战略和内部投资决策提供独立、客观和前瞻的研究支持。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。