文/新浪财经意见领袖专栏机构 中投研究

执笔:刘烜

美国Facebook公司的Libra白皮书表明,Libra的采用了联系汇率制,其智能合约特征使得跨境支付、金融合约乃至全球商业生态系统成为可能。Libra潜在的庞大用户群不但有Facebook的24亿全球用户为基础,也包括仍游离在金融体系之外17亿成年人。

我们认为,如果Facebook的Libra加密货币大获成功,不但能渗透跨境支付和金融合约领域,更可与美联储的法定货币权力结合,形成更加广泛而牢固的“美元-Libra”全球货币和金融体系。尽管人民币国际化已取得进展,但居安思危,中国和欧洲应当警惕有可能比如今更为强势的美元体系。对于美国以外的国家,央行、大型金融机构、跨国互联网公司都是理论上具备发行类似Libra加密货币潜力的主体。

一、Libra币不是美元,但可以成为采用联系汇率制的全球货币

Libra白皮书及附件一再辩解“没有货币政策”、“不是央行”、“与其他法定货币共存”,但仍旧引起了监管机构和市场参与者的热议。为了避免重蹈比特币和以太坊的高波动性问题,Libra选择了稳定币(stablecoin)形式,以一篮子发达国家法定货币计价的银行存款和短期政府债券为信用背书,正如白皮书附件所言本质上几乎等同于香港的货币委员会制度(Currency Board System,以下简称CBS),也就是联系汇率制。见图1。

香港作为全球三大金融中心之一,港币的发行以一定比例的美元外汇储备为支撑,其汇率稳定在7.80港币/美元附近,即香港以放弃独立的货币政策为代价,换取了稳定汇率和资本、贸易流的高度自由。因此,Libra不会有独立的货币政策,也无法履行传统央行的职责,但仍然有类似于CBS的联系汇率制。

从货币的交易媒介、财富储存、价值尺度等主要功能考察,比特币等数字加密货币一直备受争议,主要的批评集中在加密货币的高波动性(见图2)和缺乏国家信用背书两个方面。一方面,Libra币试图采用联系汇率制解决高波动性问题,理论上只要保证足够的底层法币储备——当然,这也使得Libra的货币管理机构很难提供危机救济(last lender of resort),只能在正常市场条件下保证Libra币的低波动性,当经济危机来临时难以独善其身,也可能遭致恶意做空。另一方面,美元是以美国联邦政府信用背书、以税收为保障,流通中的现金和银行准备金是美联储的负债,而Libra币至多只能在一定程度上视为5500亿美元市值的Facebook公司及其共同发起人的信用背书。然而,如果Libra币能如同白皮书设想的实现低波动性并控制供给,就满足了货币的稳定性、稀缺性要求,至于可拆分性、便携性、耐久性等货币特性要求则是数字货币与生俱来的优势,唯一需要检验的就是接受度,从这个意义上来讲,Libra币不是美元,但可以成为全球货币。

从货币管理当局的职能考察,Libra币的管理机构无法像美联储、欧洲央行那样调节利率或通胀水平,但其全球货币特点又有别于采用联系汇率制的小型经济体。以香港为例,如果美联储在香港经济疲软时加息,香港金管局只能被动跟随,否则套利行为将冲击港币汇率。Libra币与一篮子发达国家货币挂钩,等于被动继承了相应国家的货币政策,并且是主要继承了最大份额底层储备货币的货币政策,比如美元、欧元。

从一篮子货币的角度,可以对照特别提款权(SDR)。作为货币基金组织(IMF)为成员国提供的补充储备工具,SDR基于美元(占比41.73%)、欧元(30.93%)、人民币(10.92%)、日元(8.33%)、英镑(8.09%)等5种法定货币组合,不是货币也不是对IMF的债权[1]。白皮书披露内容表明,Libra币将基于一篮子货币,但不限于特定成员国,也不是仅作为补充储备工具,因此与SDR有着本质不同。

Libra的CBS机制设计解释了美联储意外的观望甚至偏正面态度,有人甚至将美联储视为Facebook的“共谋”,毕竟在大势不可阻挡的情况下,还有什么比让一家美国公司牵头并且实施CBS制度更令美联储放心呢?英国央行等欧洲货币当局表达的关切也不难理解,欧洲因错失移动互联浪潮已经对消费和制造业竞争力产生负面传导,现在还有可能因此在欧元和支付体系上更为被动,可谓一步慢步步慢。美国人抢跑,欧洲缺乏与Facebook同等量级的互联网巨头,中国对数字加密货币的强监管不但使得国内加密数字货币交易所土崩瓦解,也使得BAT等公司只能望洋兴叹。

二、Libra不只是跨境支付,也是承载更多可能的生态系统

白皮书正文的第一句话是“…a new decentralized blockchain, a low-volatility cryptocurrency, and a smart contract platform...”。去中心化的区块链是Libra的底层技术基础,低波动性的加密货币引出了Libra的CBS货币管理机制,而智能合约平台(smart contract platform)则暗示了商业生态。

智能合约又称区块链2.0,可以封装代表或有权利和或有义务的逻辑,构建DApp(分布式应用)对于Libra将是水到渠成的事,一种可能不太准确但比较直观的类比是微信的小程序。目前的智能合约应用有限,大多集中在金融、社交、游戏、交易所、博彩等领域,但这种局限性在具备巨大流量的Facebook面前很容易被颠覆。

智能合约不是Libra首创,但Libra既是智能合约还是稳定币,而且还有Facebook的24亿全球用户基础(见图3),从技术和商业角度都是衔着金钥匙出生的。白皮书指出,全球还有17亿成年人仍被挡在金融体系之外,但这些人大多都有手机或者互联网连接。这个庞大的潜在用户群体,金融机构难以通过传统手段获取,而作为Libra的共同发起方,金融机构可以作为经销商(reseller)高效便捷地扩张业务。值得指出的是,或许由Facebook这样一家非金融公司牵头,众多金融机构才能安心合作。毕竟,摩根大通、瑞银等头部金融机构也独自或联合发币,其影响却不及Facebook的Libra。

跨境支付是Libra白皮书指出的首要应用方向。当前,作为共同发起方的金融机构主要是万事达、VISA、Paypal等支付机构。Paypal、VISA处理能力分别为每秒193笔、24000笔,基于自由链(permissionless)的比特币、以太坊网络处理能力分别为每秒7笔、15笔交易,而基于许可链(permissioned)的加密货币瑞波(Ripple)、EOS网络处理能力分别达每秒1500笔、近3000笔交易。白皮书强调Libra区块链将在公开发行后的5年内从初始的许可链过渡到自由链,固然意味着进一步去中心化和开放多元,但自由链的处理能力有限,后续Facebook方面或有进一步阐述。(详见中投研究《区块链行业创投活跃,泡沫与价值并存》,2018年11月)

Libra区块链的智能合约特性适合场外衍生品和交易所交易。如果说此前的加密货币主要因为首次代币发行(ICO)的融资功能引发关注,那么Libra区块链的智能合约特性意味着Libra币计价的期货、期权、互换等合约成为可能。智能合约不可篡改、自动执行,并且合约条款可以灵活定制,可以降低场外交易的信用风险,也可能促成不同交易场所之间的联合报价甚至交易撮合。从这个角度看,如果Libra币计价的合约大行其道也不应令人意外。目前,还没有看到以加密货币计价的类似合约(注意美国芝加哥商品交易所、芝加哥期权交易所的比特币期货/期权合约是以比特币为标的,而不是以比特币计价),主要是加密货币的波动性和信用背书等问题,而这些问题正是Libra币有望解决的。全球场外交易(OTC)衍生品市场的总市值大约10万亿美元,名义本金近600万亿美元,其中利率衍生品占比最大(见图5),这些巨大的市场也暗示了Libra丰富的想象空间。

更进一步,Libra币计价的金融资产体系至少在理论上是可能的。对Libra币的接受度充分的前提下,以Libra币计价的债券、股权等证券以及实物资产都是有可能的,但受制于各国政府监管,这个进程即便发生,也注定漫长而曲折。在某些较小或者陷入困境的经济体,选择Libra币或许更容易赢得民众接受。

智能合约所暗示的生态系统,将是白皮书指出的跨境支付之外同样吸引Facebook的愿景。如果金融机构觉得Libra这个单词像Libor一样亲切,那么扎克伯格或许胸怀天秤座那般远大的星空。

三、Libra白皮书提出的挑战与机遇

无论从货币全球化还是商业生态系统的角度,Libra白皮书代表的是趋势和变革。

苦于美国SWIFT(环球同业银行金融电讯协会)体系,德国、法国、英国创建INSTEX (Instrument for Supporting Trade Exchanges)以便与伊朗商贸结算。但是,欧洲的尝试看起来是影响有限的。如果Facebook的Libra加密货币大获成功,将与美联储的法定货币权力结合,形成更加广泛而牢固的“美元-Libra”全球货币流通、结算和支付体系,并拓展到整个金融体系。尽管Facebook将Libra的管理实体Libra协会设立在日内瓦,但数字加密货币的信息和代码控制权在于互联网而不是地理位置。

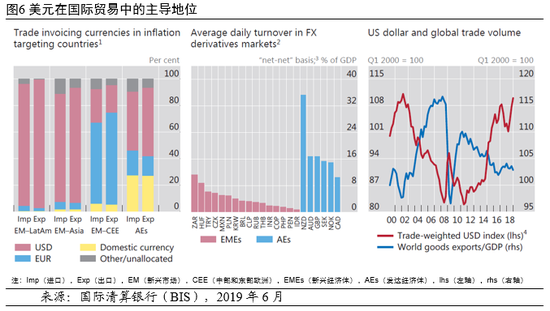

“美元-Libra”体系可能造就让其它国家更加无力对抗的美元霸权巅峰。“美元-Libra”体系一旦形成,将帮助美国的货币结算支付体系和金融服务进一步扩张到任何网络覆盖的地区,包括白皮书提及的目前仍被隔离在金融体系之外的17亿成年人。值得注意的是,哈耶克的货币非国家化理论通过区块链技术兑现,受影响最大的不是欧元、人民币,而是美元,因为只有美联储是央行的央行,如果说加密货币要挑战法定货币,那么首当其冲的也是美元。而Jerome Powell的表态意味着美联储至少乐见其成,也就是说,让市场主体去创新,同时承担创新带来的风险,事成则巩固美元地位,失败浪费的也不是纳税人的钱。美元在当前国际贸易中的主导地位见图6。

变革当前,中国应以市场方式尽早应对,在国内、“一带一路”地区乃至欧洲推行中国版Libra,同时助力人民币国际化。2019年5月,人民币连续第七个月维持国际支付第五大活跃货币,其份额从4月的1.88%升至1.95%,但是这种增长是建立在现有国际货币体系之内,“美元-Libra”体系或者微软、谷歌等其他美国公司发币建立的类似体系无论失败多少次,只要成功一次就将巩固美元体系,应予以高度重视。

具体思路上,对于美国以外的国家,央行、大型金融机构、跨国互联网公司都是理论上具备发行类似Libra加密货币潜力的主体,分析如下:

首先,中央银行发行加密货币的优点是可以确保货币政策有效性,并且以政府信用为背书也可以实现低波动性;主要挑战在于,央行发行的加密货币更接近于其法定货币的数字化,在国际推广方面可能难以超过该国的法定货币,但像Libra一样另起炉灶又不得不面对创新蕴藏的高风险和时效要求,需要考虑是否与政府部门职责特点和风险偏好相适应。

其次,大型金融机构发行加密货币的优点是作为金融市场主要参与者,传统业务资源优势明显、经验丰富;主要挑战在于,金融同业竞争可能会限制生态系统成型,并且数字化创新能力也不是金融机构最擅长的,比如移动支付发轫于当时尚幼的IT公司而不是实力雄厚的银行。

最后,跨国互联网公司发行加密货币的优点是具备与Facebook可比的创新实力、用户基础和风险偏好,也可作为发币主体和生态系统牵头方(见图7);主要挑战在于,互联网创新可能对金融稳定和监管提出新要求,因此金融机构是必不可少的关键参与方,不但提供基础货币储备以确保稳定汇率,也作为做市商和经销商提供金融服务,而央行及其它监管部门则可以更好地把控全局、伺机而动。

对于中国而言,既有高度重视加密货币的央行,同时又有阿里、腾讯、字节跳动、美团点评等跨国互联网公司(与缺乏大型跨国互联网公司的欧洲不同),先天条件具备,剩下的主要是决策问题。7月初,美国众议院担心Libra可能威胁美国货币政策和美元地位,要求Facebook暂停相关工作并举行听证会,这给了其他相关方更多思考和应对的时间。不过,考虑到互联网时代的创新周期短至一两年,留给其他人的时间也许不多了。

(本文作者介绍:中投研究院立足于为中投公司战略和内部投资决策提供独立、客观和前瞻的研究支持。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。