安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

Vanguard集团全球首席经济学家Joe Davis日前撰文指出,尽管现阶段由疫情带来的冲击十分严重,但只要确定最大的健康风险已充分缓解、企业亦可随之恢复正常运营,那么当前经济“回血”的速度就会快于历史上衰退后复苏的速度。

以下为《线索Clues》对原文中译版的摘录:

经济“大衰退”与复苏之路

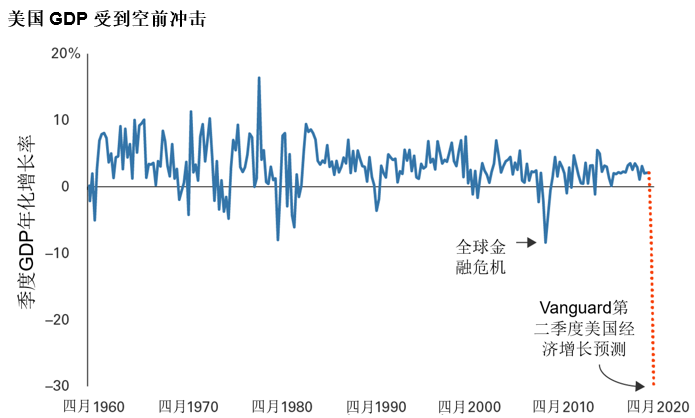

新冠疫情给全世界带来了前所未有的经济影响,其程度刷新了我们对破坏性事件的传统认知。

对比当前经济环境与历史衰退情况,就足以看出此次新冠疫情和全球性遏制措施所造成的严重冲击。针对新冠疫情的一系列遏制措施给经济增长和就业带来的冲击,甚至让2008年全球金融危机也显得微不足道。下图以美国为例进行了说明,而世界各地的情况也都大致相同。

资料来源:美国经济分析局。2020年4月的数据是Vanguard对美国第二季度经济增长的预测。

资料来源:美国经济分析局。2020年4月的数据是Vanguard对美国第二季度经济增长的预测。然而,此次新冠疫情造成的经济影响与大萧条并不可相提并论,毕竟大萧条的经济冲击延续了四年之久,因此我们暂且可以将目前这段时期称为“大衰退”。尽管现阶段面临的冲击十分严重,但只要确定最大的健康风险已充分缓解、企业亦可随之恢复正常运营,那么当前经济“回血”的速度就会快于历史上衰退后复苏的速度。

增长复苏路径几何:分两步走

Vanguard的基线情形假设是:到今年夏天,美国、欧洲和亚洲地区经济活动的全面限制将有所解除。我们预计经济活动的复苏步伐并不一致,某些特定行业的增长速度会快于其它行业。那么,复苏究竟呈“V形”还是“U形”?实际上,我们认为可能两者兼而有之。

之所以称为V形恢复,是因为其走势形似该字母——我们正经历的迅速下跌虽然程度严重,但也不可能持续很长时间。从技术层面来讲,一旦GDP从此次新冠疫情导致的低点反弹、失业率开始下降,就表明我们将走出衰退。

但这并非意味着前景十分乐观。商业活动要想恢复到新冠疫情前的水平可能需要两年时间(呈U形复苏),原因是供应面(受疫情遏制措施影响)和需求面(消费者不愿立即恢复面对面接触活动,如外出就餐、旅行或参加大型活动等)均承压。一些行业的复苏将先于其它行业,然而,在2023年之前劳动力市场不太可能会同此前一般紧张,这意味着美联储可能将长期保持接近0%的利率。

下图同样以美国为例来说明复苏的两个阶段,而Vanguard预计其它发达市场的复苏历程也将大致相同。

资料来源:美国经济分析局和Vanguard预测。

资料来源:美国经济分析局和Vanguard预测。“不计一切代价”的政策响应

Vanguard自新冠疫情爆发以来一直表示,各国必须采取大胆、迅速且有效的政策响应,以缓解破产、债务违约和永久性裁员等经济困境。在过去两个月中,我们已经看到全球范围内包括货币政策(通过购买证券给予市场流动和运作支持)和财政政策(通过现金拨款为个人和企业纾困)在内的数百条政策响应。回顾当年全球金融危机时期的种种政策响应,似乎正是当下情况的一次有效演习。

迄今为止,我们已在全球范围内广泛支持总额达数万亿美元的政策工作,我和Vanguard的同事们持续同政府分享我们的专业知识和观点。全球以“不计一切代价”的方法应对此次前所未有的冲击,而市场已然对此做出反应。以一只我们密切关注的金融市场状况的指数为例,其稳定速度要比全球金融危机期间快得多,这也证明了此次政策响应的深度、广度和速度。毫无疑问,这些政策是具有长期影响的,比如中央银行最终将如何开启资产负债表扩张,政府将如何解决更大的财政赤字。

当然,任何经济复苏的预测都必须考虑经济大范围停摆预计恢复的时间,而Vanguard以上预测皆基于经济活动将在第二季度末基本恢复的假设下得出。作为经济学家,我们无法如流行病学家一般预测是否会有二次爆发或病毒突变,从而带来新一轮的大规模停摆。我们只能将此可能性作为以上分析的“风险”因素,一旦发生上述情况,我们将相应下调经济复苏的预测。

从经济学家的角度来看,风险衡量的是基线情形以外其它事件发生的可能性,无论好坏。就消费者恢复正常活动的意愿而言,若能超预期快速研发出新冠病毒疫苗或找到有效治疗方法,将有助于经济走上复苏的“快车道”;亦或若已有足够数量的人群接触到了新冠病毒,而使我们更接近于“群体免疫”,则也能达到相同的经济复苏效果。

而即便存在上述向好的可能性,此次“大衰退”的决定性影响却不会发生改变。其前所未有的深刻冲击已然促进了一些趋势的发展(远程办公就是一个直接的例子),从而推动了社会和消费者行为的转变。总之,未来将是一个充满变数的世界。

(线索Clues / 鲁晗奕)

👉编辑精选:

Vanguard集团:全球衰退将是短暂的,增长有望下半年回正

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)