安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

投资公司NISA Investment Advisors的专家日前撰文指出,3月迎来了一场大幅且全球同步的骤停。尽管这不是一次正常的商业周期衰退,但并不期望经济复苏的形状在整体上是一个“V”字。

以下为《线索Clues》对该文的中译版(摘录):

一场非比寻常的经济衰退(原标题:A Recession Unlike Any Other)

来源:NISA Investment Advisors

作者:Jess B. Yawitz, Stephen J. Douglass

美国史上最长的一次经济扩张止于今年2月。3月迎来了一场我们从未见过的衰退。在过去的五周里,有2600万工人申请了失业保险,这比整个十年间经济扩张创造的就业岗位总数还多。失业率可能会从2月份3.5%的五十年低点飙升至两个月后的15%或20%。这将是大萧条以来的最高失业率。

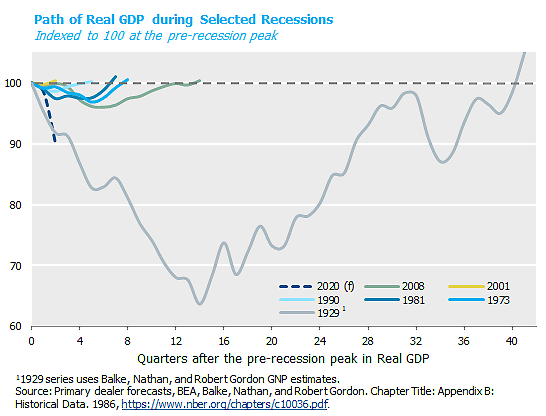

经济从未经历过如此大幅且全球同步的骤停。从1973年开始的美国过去五次衰退的平均情况来看,实际GDP从最高点到最低点缩水了2.3%,从衰退开始平均会在4个月后触底,7个季度后又会回到衰退前的最高点。而在2020年,第二季度的实际GDP被预期会收缩7%-10%(年化约为28%-40%,不过我们认为在这种情况下对数据进行年化没有多大意义)。如果实际GDP在第二季度的降幅超过1933年第四季度的7%,那么它很可能成为美国历史上经济增长状况最糟糕的一个季度。

所选部分经济衰退期的实际GDP变化路径

所选部分经济衰退期的实际GDP变化路径具有讽刺意味的是,从经济角度看,此次衰退的规模和其令人眩晕的速度使得我们对它的恐惧程度要比对其他相对“正常”的衰退要小。这不是一次正常的商业周期衰退。经济没有过热,也没有资源分配不当以至于需要清理。这是一次为实现公共卫生防疫目标而进行的自愿经济关停。如果我们能够及时地成功地解决公共卫生危机(目前还远不能确定),我们似乎就有可能重新开放经济,恢复增长。

话虽如此,我们并不期望经济复苏的形状在整体上是一个“V”字(来也匆匆去也匆匆)。社交距离限制只会以很慢的速度得到解除。一些相对未受病毒影响的城市或地区可能会出现“V”型复苏,但由于美国各地是相继谨慎地重新开放经济,总体更可能呈现出“U”型复苏。即使我们能以某种方式让整个国民经济同时恢复运转(比如说有一种特效药),如此严重的经济冲击也必然会产生一些持久的影响。你无法在让2600万人失去工作、成千上万的企业关停后不留下任何伤痕。政策制定者正在努力工作,防止在经济关停期间原本经营良好的企业会陷入财务困境,但即使如此也势必有一些企业要倒闭。积极的财政政策响应将会使联邦赤字率超过15%(二战后的最高水平),但同时急剧下降的税收收入又可能给联邦和地方的财政预算带来很大压力,并且在一定程度上导致地方层面的财政紧缩。能源行业的动荡将使问题进一步复杂化。尽管这些因素将会拖慢经济复苏的步伐,但有一点还请放心:美国经济的基本健康状况远比2020年第二季度的灾难数据将反映出的更为强健。(原文:These factors will slow the pace of the recovery, but rest assured: the fundamental health of the U.S. economy remains far stronger than the catastrophe that will be reflected in the Q2-2020 data.)

延伸阅读:

Insight Investment:两个问题的答案预示复苏曲线形状

(线索Clues / 鲁晗奕 编译:郑舒鹏)

👉编辑精选:

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)