文/新浪财经意见领袖专栏作家 管涛(中银证券全球首席经济学家)

3月份,全球金融市场动荡加剧。中国外汇市场总体运行平稳,境内外汇继续供大于求。人民币汇率先涨后跌,在主要货币中走势总体比较坚挺。市场主体对汇率波动的适应性增强。具体表现为以下几点:

第一,人民币汇率先涨后跌,在主要货币中走势总体比较坚挺。今年3月,受疫情蔓延和油市崩盘的影响,以美股十天四熔断、进入技术性熊市为标志,全球发生股灾。3月10日以来,市场避险情绪飙升,投资者恐慌性抛售包括美债和黄金等在内的一切可变现资产,逃向美元流动性,美元指数创下三年来新高。3月上旬,因境内外疫情防控形势分化,在岸人民币兑美元汇率一度升回7以内,中间价和(下午四点半)收盘价最多均较2月末涨了1.2%。3月中旬以后,全球金融风暴,非美货币兑美元全线溃败,人民币再度承压,到月末汇率中间价和收盘价分别收在7.0851和7.0931,均较2月末下跌1.1%。第一季度,人民币汇率中间价和收盘价分别下跌1.5%和1.8%(见图1)。不过,人民币兑美元跌幅相对较小,故人民币兑主要贸易伙伴货币的平均汇率总体仍然偏强。一季度,美元指数上涨2.6%,中国外汇交易中心口径人民币汇率指数上涨2.9%,其中3月份涨了1.0%。

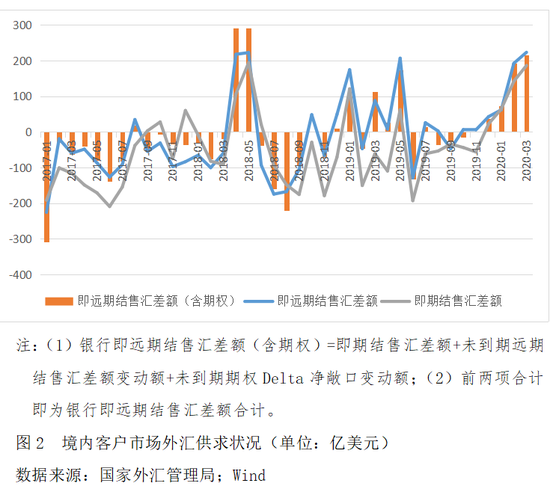

第二,全球金融动荡加剧,中国境内外汇继续供大于求。3月份,银行即远期结售汇(含期权)合计顺差217亿美元,同比增长91.7%(见图2)。其中,即期结售汇顺差186亿美元,上年同期为逆差61亿美元;银行代客远期结售汇未到期净结汇余额较上年末增加37亿美元,银行代客未到期期权Delta敞口净购汇余额较上年末增加6亿美元。两项合计,衍生品交易增加外汇供给31亿美元。第一季度,银行即远期(含期权)结售汇顺差累计为482亿美元,同比增长1.89倍(见图2)。鉴于同期我国货物和服务顺差有较大幅度下降,一季度海关口径以美元计价的货物进出口顺差下降82.1%,预计资本项下净流出规模较上年同期的201亿美元(含净误差与遗漏)将会有较大幅度减少,甚至可能转为净流入。

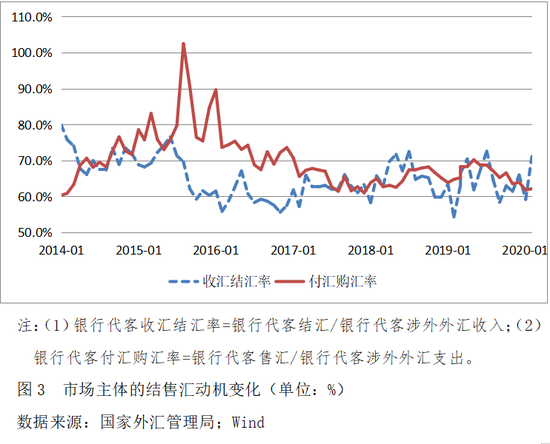

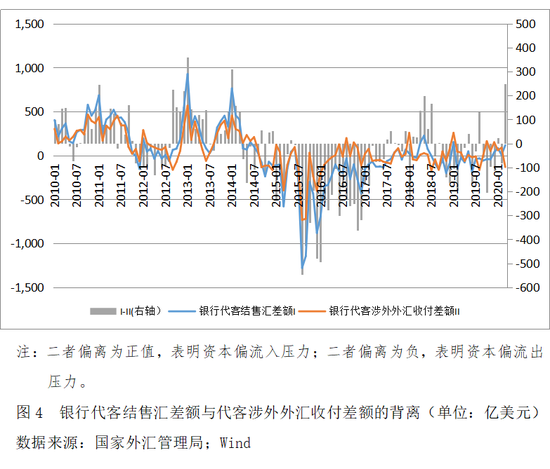

第三,市场低(升值)买高(贬值)卖,对汇率波动的适应性增强。3月份,市场结汇意愿上升,银行代客收汇结汇率为71.1%,较上月上升9.7个百分点;购汇动机减弱,付汇购汇率为62.1%,下降1.4个百分点。同期,境内外汇存款减少161亿美元,境内外汇贷款增加168亿美元,显示市场主体更多利用自有或借贷的外汇对外支付外汇。与之对应,3月份,银行代客结售汇顺差116亿美元,上年同期为逆差25亿美元;与涉外外汇收付逆差131亿美元轧差后,为正缺口248亿美元,上年同期为负缺口58亿美元(见图4)。第一季度,银行代客收汇结汇率为65.8%,环比上升4.8个百分点;付汇购汇率为62.6%,下降2.4个百分点(见图3)。同期,境内外汇存款减少67亿美元,境内外汇贷款增加277亿美元;银行代客结售汇顺差205亿美元,与涉外外汇收付顺差17亿美元轧差后,为正缺口188亿美元,上年同期为负缺口624亿美元(见图4)。无论是外汇存款减少还是外汇贷款增加,如用于经常项目对外支付,都意味着资本项下利用外资(负债)流入增加或者对外投资(资产)流出减少。这符合前文所做判断。

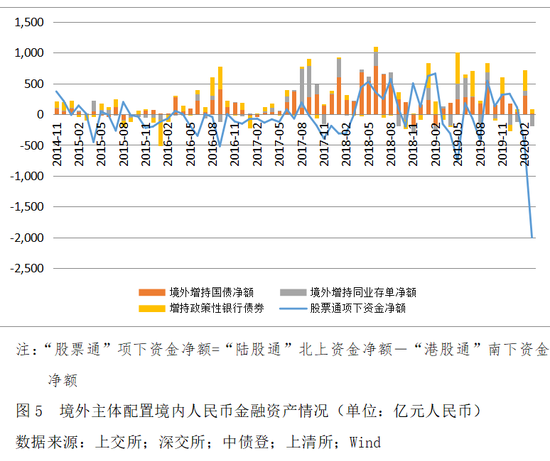

第四,受全球金融动荡传染,中国也经历了阶段性的组合投资净流出。3月份,“股票通”项下跨境资金净流出2001亿元人民币,上年同期为净流出159亿元人民币。其中,“陆股通”项下净流出679亿元人民币,上年同期为净流入44亿元人民币;“港股通”项下净流入1323亿元人民币,同比增长5.52倍。同期,境外机构在债券市场分别增持国债21亿元、增持政策性银行债券61亿元、减持同业存单193亿元人民币,合计净减持债券资产111亿元人民币;上年同期为净增持49亿元人民币。今年第一季度,前述四项合计,证券投资项下跨境资金净流出1799亿元人民币,上年同期为净流入1935亿元人民币。其中:“股票通”项下净流出2366亿元人民币,而债券投资项下净流入678亿元人民币,说明境内人民币债券资产相对股票资产对外资更具吸引力(见图5)。当然,这点并非中国所特有。国际金融协会在近期报告中指出,新兴市场资本流动受到新冠疫情恐慌的冲击,比2008年金融危机时更为严重,甚至令亚洲金融危机和2013年的“退出恐慌”等压力事件都相形见绌。

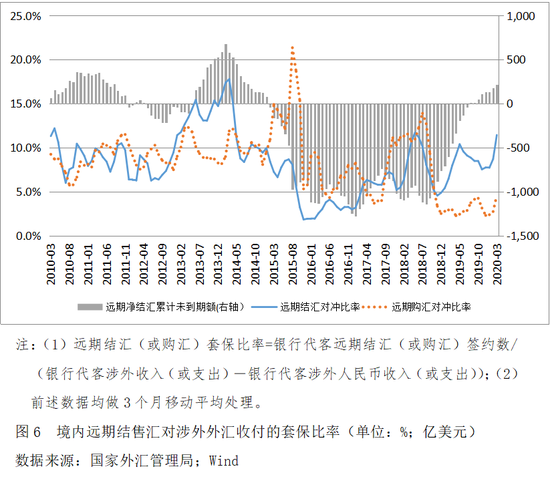

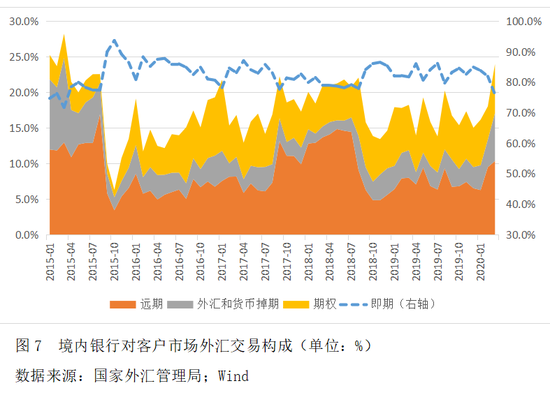

第五,市场在汇率弹性增加中学习“游泳”,主动管理汇率风险。用远期结售汇签约额与银行代客涉外外汇收付之比衡量外汇风险的套保状况显示,一季度,远期结汇对冲风险的比例为11.42%,环比上升3.7个百分点;远期购汇对冲风险的比例为2.3%,上升2.3个百分点;远期结售汇对冲比率为8.0%,上升2.9个百分点(见图6)。从外汇市场交易数据看,同期,银行对客户交易中的即期交易占到80.0%,环比回落4.1个百分点;远期交易占比8.9%,上升2.0个百分点;外汇和货币掉期交易占比5.0%,上升2.1个百分点;期权交易占比6.1%,与上季基本持平(见图7)。

本文原发于《中国外汇》

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。