安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

资产管理公司Insight Investment日前载文分析了新冠病毒(COVID-19)对各国的影响,以及不同国家的应对政策。认为经济增长将走向“V”型还是“U”型曲线仍有待观察,但对于那些能够保持冷静并等待正确时机的人来说,现在可能也会有重大机会。

以下为《线索Clues》对该文的中译版(摘录):

未来全球经济走势将会是“V”字型还是“U”字型?(原标题:Will The Future For The Global Economy Be V or U-shaped?)

来源:Insight Investment

新冠病毒给人类造成的代价是巨大的,有证据表明,在未来几周到几个月内,情况可能进一步恶化。希望在这段困难时期,我们的份额持有者还有他们的家人都能安然无恙。

本报告旨在列出一个框架,展现我们的主动策略固定收益团队是如何考虑新冠病毒对经济和市场带来的影响的,包括对病毒的政策响应带来的影响。

我们认为主要问题有两个:

新冠病毒的影响是否以及如何被减轻?

考虑到财政与货币政策带来的效应,新冠病毒的影响是否会继续导致失业率上升?

最终,这两个问题的答案将会预示全球经济在未来的发展道路:简单地说,经济增长将走向“V”型还是“U”型曲线。

新冠病毒可能如何在全球传播?

现在看起来,大多数国家难以有效抗击新冠病毒的推测是有道理的。各国可能会推出与中国以及其他受新冠病毒影响严重的国家(例如韩国和意大利)相似的政策,若不如此人们也会自发地改变他们的行为。我们认为历来遵循科学建议的政府将更有可能成功抗疫,而其他国家或许会选择在一开始把经济影响放在首位。

我们意识到不同时间不同地点都可能会发生潜在的经济关停以及由此造成的极端经济影响。

新冠病毒的短期影响

现阶段我们有理由推测大多数国家将会经受至少一个季度的经济负增长。以两个季度的负增长为标志的经济衰退很有可能在很多地方出现。

但是,我们预计新冠病毒随后就会得到某种程度的控制:要么是因为相当比例的人已经感染而增长放缓,要么是因为控制措施发挥作用而使新冠危机得到解除,或者是因为疫苗研究取得了突破。

新冠病毒的长期影响

对经济,以及随即波及到的市场是否有长期影响,一定程度上取决于企业会发生什么:是大规模的破产,还是持续削减投资并裁撤员工,这些都可能会对消费产生更持久的影响。

产出很有可能受到经济政策举措的影响。基于此前对不同国家采取的宽松货币政策、财政政策,以及这些政策所提供的流动性规模的研究,我们得到了一些相关预期,并且这些时期已经实现:例如,美联储(Fed)大幅降息并实施了其他的货币宽松措施,包括重新购买债券等。在欧洲,尽管欧央行(ECB)已经进一步采取了非常规货币政策,但其重点还是更加明确地放在了财政政策上。

总结

短期内的关键是需要流动性支持来避免破产。

从长期(接下来的6到24个月),以及财政政策和货币政策的滞后影响来看,油价下跌也有可能带来向上的经济推力(至少在非主要化石燃料生产国是这样的)。

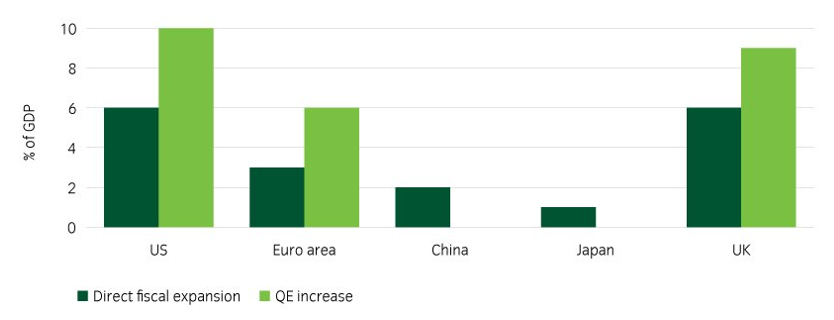

截至2020年4月20日各国宣布或预计实施的政策举措:

1:美国

货币政策

利率下调150个基点至0-0.25%;

量化宽松重启,最初的目标是在2020年释放7000亿美元,随后进入无限制、无限量的量化宽松;

定期资产支持证券借贷便利(TALF)重新推出,购买了高达1000亿美元的消费者、设备与汽车的资产支持债券。该计划还包括拥有稳定资产池的新发行AAA级贷款担保证券(CLO)和商用住房贷款抵押支持证券(CMBS),尽管这部分只算是沧海一粟;

二级市场企业信贷便利(SMCCF)将会购买高达2000亿美元的投资级债券,要求发行的债券至少有一个投资级的信用评级,并且期限在5年以内。SMCCF还可以购买ETF,主要是针对投资于投资级公司债的基金,但也延伸至投资于高收益债券的基金;

一级市场企业信贷便利(PMCFF)将直接向投资级债券企业借出高达5000亿美元的贷款,期限最长为4年;

发行人在3月22日以前被评级为投资级,而之后评级被下调的债券,只要评级在BB-及以上,SMCCF和PMCCF都可以继续持有;

美联储建立了6000亿美元的贷款安排来为中小企业提供定期融资,其中包括根据联邦政府薪资保护计划(财政方案的一部分)发放的贷款;

市政流动性便利(MLF)将提供至多5000亿美元购买各州和地方政府发行的市政债券;

商业票据融资工具(CPFF)和货币市场共同基金流动性工具(MMLF),允许通过货币市场基金(MMF)票据(CP)和大额可转让存单(CDs)向银行提供融资;

1.5万亿美元的回购计划(分为5000亿美元的1月期回购和1万亿美元的3月期回购);

外国和国际货币当局(FIMA)回购机制允许FIMA直接与纽约联邦储备银行(Federal Reserve Bank of New York)签订回购协议,将美国国债兑换成现金。这是对美联储通常交易对手方的美元流动性互换额度的补充。

财政政策

新的两万亿美元财政方案包括对年收入在75,000美元以下的公民或是在收入15万美元以下的家庭退税1200美元;

还附加长达16周、每周600美元的失业保险。为各州提供支持,为联邦机构提供3400亿美元的直接资助;

5000亿美元将以贷款或是担保贷款的形式发放给受到影响的产业,其中包括对航空公司和国防工业的特别拨款。还有3500亿美元贷款发放给小企业;

雇主的工资税将延迟至年底缴纳。

医疗卫生

在经济影响与公共健康间权衡,美国政府可能首先考虑经济;

没有执行大规模的检疫及地方关停,可能比其他国家有更高的感染率。

2:欧盟

货币政策

下调定向长期融资再操作(TLTRO)利率2.5%,将符合条件的贷款规模扩大50%;

在TLTRO III在6月运作之前,新的长期融资再操作(LTRO)会填补空缺;

量化宽松年底前增加1200亿欧元,主要针对私营部门;

年底前增加7500亿欧元的新冠大流行紧急购买计划。这包括放弃对希腊政府债券的偿债义务要求,并将企业部门的购买资格扩大至非金融商业票据。欧洲央行明确表示,可以根据需要扩大规模,并充分利用这些灵活性。我们认为,这可能会使它们暂时偏离资本金要求。

财政政策

经济和金融事务委员会将于3月16日举行会议,但协调一致的财政响应可能难以实现;

欧盟各国在当地采取措施,主要包括意大利(各种措施,包含贷款担保和增加医疗保健资金)、德国(为企业提供支持的6000亿欧元经济稳定基金)以及力度相对较弱的法国(为3000亿欧元新银行贷款提供国家担保)。

医疗卫生

意大利等国在当地采取了各种隔离措施,但迄今为止还没有完全协调一致的疫情应对措施。

3:中国

公开市场操作(OMO)以保持高流动性;

7天逆回购利率降至2.2%并向银行注资70亿美元;

一年期中期借贷便利(MLF)利率降至2.95%;

向中小企业提供信贷的贷款安排(8000亿元人民币的特殊目的机构,简称SPV);

超额准备金利率从0.72%下调至0.35%;

目标存款准备金率下调50-100个基点。对小银行进行更大幅度的削减。

财政政策

定向减税——已实施;

对中小企业裁员率设置限制——已实施;

地方政府融资平台额度增加且提前下达——已实施;

对受新冠疫情影响最严重的地区提供直接财政支持——已实施;

预计更多的财政刺激措施将在未来两三周内出台,规模约为GDP的2-3%,主要针对基础设施支出;

特别国债归来。

4:日本

货币政策

加强前瞻性指引,承诺引导长期利率在0%左右;

年度公司债券购买目标增加了2万亿日元;

提高ETF年度购买目标,将年度ETF购买目标增加一倍(6万亿日元),总规模达到12万亿日元;

房地产信托基金年度购买目标翻了一番,达到每年1800亿日元;

利率维持在-0.1%,未来的降息可能取决于货币是否坚挺。

财政政策

10-20万亿日元的财政计划出台(占GDP的2.5%到3.5%)。并且看来下周总规模要达到60万亿日元(占GDP的10%)。

5:英国

货币政策

降息65个基点,目标利率降至0.1%;

为提供信贷便利设置SPV;

开启高达2000亿英镑的量化宽松,购买政府和公司债。

财政政策

预算确认了大量的财政优惠措施,其总额将高达2020年GDP的1.3%;

支付法定病假工资给“所有那些被建议自我隔离的人”(即使他们没有表现出任何症状);

对英格兰所有征税估定价值在51,000英镑以下的商店、电影院、餐馆和音乐场所停收营业税一年;

5亿英镑的“纾困基金”(hardship fund)用来保护那些受疫情影响最严重的人;

政府将为无法工作的员工支付80%的工资,最高每月2500英镑。

医疗卫生

政府已经引入了人口隔离措施:关闭学校,增加家庭办公,减少大规模集会。

经济复苏有多快呢?

政策的规模 来源:Insight Investment,2020年3月26日。美国量化宽松(QE)是“无限制”的。QE中也包括对非政府债券的购买。

政策的规模 来源:Insight Investment,2020年3月26日。美国量化宽松(QE)是“无限制”的。QE中也包括对非政府债券的购买。市场建议

目前市场显然存在严重的混乱,这种混乱可能会持续很长一段时间,这取决于有关部门以多快的速度采取行动来减缓COVID-19的蔓延。

许多市场可能已经存在严重的经济衰退,但对于那些能够保持冷静并等待正确时机的人来说,现在可能也会有重大机会。

至于是出现“V”型,还是出现要再低迷一段时间后才从低谷走出的“U”型曲线,仍然有待观察。

(线索Clues / 鲁晗奕 编译:郑舒鹏)

👉编辑精选:

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)