【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:谈股问君

导读

在经济和政策的空窗期,市场定价的预期走向当前最为乐观的情形。在此之中,我们需要警惕不及预期的可能。

摘要

经济和政策的空窗期,也要保持警醒。5月关键的时间窗口在下旬,包括两会和经济数据。当前我们处于数据和政策的空窗期,但仍需要适当避免过高的预期、过分狂热的情绪。当前定价的市场预期包括:全球疫情逐步修复、政策刺激会带来经济V型反转(美股表现所隐含)、流动性会持续宽松(降准降息预期、债市表现)、基本面修复(消费投资双复苏、Q1是盈利的底部)。我们认为:当前市场所定价的预期是最乐观的预期,仍需要警惕不及预期的可能。第一,流动性宽松的边际需要修正。第二,外生性风险的冲击需要审慎评估。第三,微观交易结构,各类风格已完成完整的轮动,破局需要新的超预期。

回顾3月以来市场的流动性水平,当前逐步进入宽松预期修正阶段。从4月份以来,利率性质的流动性宽松是核心手段,周度公开市场操作均已净回笼为主,而且净回笼规模在2000亿以上。反观利率手段,4月3日公布定向将准1%分两次完成,往后看,存款基准利率和存款准备金率下行预期较为充分(5月会有1次)。那么,我们需要反过来思考,复工复产全球性质全面推进,流动性会不会继续宽松?从宽松的边际上看,维持甚至微微回收流动性将是大方向。

风险冲击需要审慎评估。1)外患:中美的风险是否会加剧?当前人民币汇率处于2015年以来的高位,超越2019年5月的水平,这其中定价的风险关系仍是较为谨慎的。在美国疫情规模扩大、美国大选在即等背景之下,美国来势汹汹,近期中美关于此类问题的交互开始白热化。尽管中美第一阶段经贸协议的落地正在积极进行,但我们仍需提防风险的发生。2)内忧:加杠杆的边际可能不及预期。5月8日,银保监会发布通知,就《信托公司资金信托管理暂行办法(征求意见稿)》公开征求意见。我们不认为这意味着去杠杆走向边际增强,但至少意味着加杠杆的预期需要重新审视。

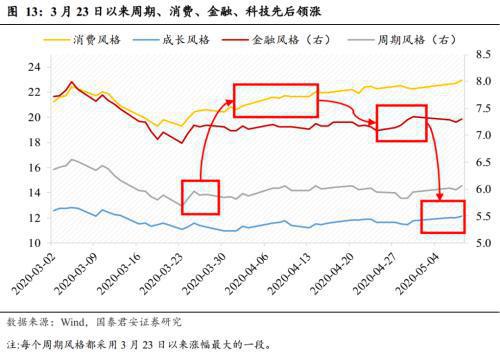

完整的风格周期轮动之后,科技如何看?3月23日市场反弹以来,周期-消费-金融-成长已经完成过一轮快速的轮动。从3月23日以来,周期板块上涨6.5%,率先快速反弹;消费板块上涨超过18%,接力周期;金融板块上涨6.5%,接力消费;成长收尾,已经上涨接近10%。成长风格结束了吗?复盘2005年以来,历次两会前一个月和两会前半个月的行业表现,科技中电子表现已超过历史平均,计算机和通信仍有空间。

中期维度:低估值+稳盈利。往后看,投资主线仍是围绕2条展开:1)低估值+稳盈利组合,周期(建材/机械/建筑)、消费(小家电/新能源汽车)、科技(通信/军工)、金融(券商)。2)全年维度把握科技主线,电子、通信、计算机。

风险提示:疫情二次冲击、海外政策超预期转向。

目录

1. 空窗期也要保持警醒

2. 流动性宽松的边际需要修正

3. 风险冲击需要审慎评估

4. 微观交易上,风格已完成快速轮动

5. 中期维度:低估值+稳盈利

6. 五维数据全景图

正文

1. 空窗期也要保持警醒

全市场在期待5月下旬,当前是经济和政策的空窗期。5月关键的时间窗口在下旬,这期间两会会指引政策方向,4月经济数据将指引增长修复的斜率。尽管我们处于数据和政策的空窗期,但仍需要适当避免过高的预期、过分狂热的情绪。

当前定价的市场预期包括:全球疫情逐步修复(确诊病例好转、疫情可控、全球逐步复工)、政策刺激会带来经济V型反转(美股表现所透露)、流动性会持续宽松(降准降息预期、债市表现)、基本面修复(消费投资双复苏、Q1是盈利的底部)。

就此,我们认为:当前市场所定价的预期是最乐观的预期,仍需要警惕不及预期的可能。第一,流动性宽松的边际需要修正。第二,外生性风险的冲击需要审慎评估。第三,微观交易结构上,各类风格已完成一个一个阶段的轮动,破局需要新的超预期。

2. 流动性宽松的边际需要修正

回顾3月以来市场的流动性水平,当前逐步进入宽松预期修正阶段。从4月份以来,利率性质的流动性宽松是核心手段,周度公开市场操作均已净回笼为主,而且净回笼规模在2000亿以上。反观利率手段,4月3日公布定向将准1%分两次完成,往后看,存款基准利率和存款准备金率下行预期较为充分(5月会有1次)。那么,我们需要反过来思考,复工复产全球性质全面推进,流动性会不会继续宽松?从宽松的边际上看,维持甚至微微回收流动性将是大方向。

从股票市场的流动性上看,重要的两股边际力量——外资和新成立基金份额,当前均有明显收敛。

3. 风险冲击需要审慎评估

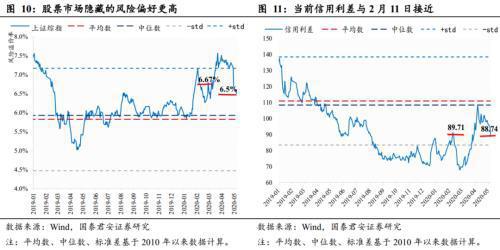

需要引起重视的是,不同市场隐含的风险溢价水平是背离的。当前,结合股权风险溢价和信用利差看,我们会发现是背离的。ERP显示,当前股票市场的风险偏好回升至2020年3月底水平,从2月以来已修复近80%,而信用利差中隐含的风险偏好却仍停留在2月初的水平,修复不足40%。两者的背离往往意味着,不可过分地执着于ERP,信用利差中体现的风险溢价更加具备风格和指引意义。

当前需要评估的外患:中美的风险是否会加剧?从人民币汇率上看,当前人民币汇率处于2015年以来的高位,超越2019年5月的水平,这其中定价的风险关系仍是较为谨慎的。在美国疫情规模扩大、美国大选在即等背景之下,美国来势汹汹,近期中美关于此类问题的交互开始白热化。尽管中美第一阶段经贸协议的落地正在积极进行,但我们仍需提防风险的发生。

当前需要评估的内忧:加杠杆的边际可能不及预期。5月8日,银保监会发布通知,就《信托公司资金信托管理暂行办法(征求意见稿)》公开征求意见。我们不认为这意味着去杠杆走向边际增强,但至少意味着加杠杆的力度需要重新审视。房地产、信托、理财等相关层面的相关活动一定是在“稳杠杆、防风险”的大思路之下的,部分加杠杆的预期需要阶段性扭转。

4. 微观交易上,风格已完成快速轮动

从3月23日市场反弹以来,周期-消费-金融-成长已经完成过一轮快速的轮动。从3月23日以来,周期板块上涨6.5%,率先快速反弹;消费板块上涨超过18%,接力周期;金融板块上涨6.5%,接力消费;成长收尾,已经上涨接近10%。历史上,往往一轮完整的风格轮动之后,要么是下跌、要么是新的超预期打破轮动的格局。站在当前角度,下跌的可能性较大。

成长风格结束了吗?作为接力的最后一棒:科技中电子表现已超过历史平均,计算机和通信仍有空间。复盘2005年以来,历次两会前一个月和两会前半个月的行业表现,我们发现电子行业涨跌幅中位数分别为6.09%和2.88%,计算机行业涨跌幅中位数分别为7.36%、2.81%,通信行业涨跌幅中位数分别为4.32%、2.92%。而当前,同样时间区间看,当前截至5月8日,电子行业涨跌幅7.73%已超过中位数,计算机和通信分别为1.9%和1.8%仍低于中位数。

5. 中期维度:低估值+稳盈利

结合上述判断,参考我们先前的深度报告《防守反击战:寻找阻力最小的方向》。从估值压力角度,选择建筑、房地产、采掘、公用事业、银行、非银,细分行业包括锂、新能源、光伏设备、小家电估值阻力低;从稳盈利角度,应把握券商、军工、公用事业、电力设备等方向,应当规避院线、交运、餐饮、农林牧渔、石油石化等。综合来看,我们继续推荐券商、公用事业、军工、建筑、机械。

- 券商:资本市场改革叠加盈利修复。2020年政策从点到面,全面利好券商板块。

- 公用事业:低估值、高股息的绝对收益品种。

(1)水电:高股息防御性突出。

(2)火电:煤价逐步回落,业绩有望持续改善。

- 军工:短期盈利确定性高,事件催化提升长期景气。估值方面,市场认为军工行业估值性价比较低,然而军工行业估值处于历史分位数底端,且相对其他科技行业已经显示出估值优势。

- 建筑:内需推动下的戴维斯双击,估值盈利有望双双修复。

- 机械:内需推动下的中游核心。机械行业景气提升确定性较强,工程机械受益于逆周期调控,新型装备受益于新兴产业资本开支快速增长。

展望中期,科技仍是主线。在新一轮5G周期催化之下,硬件、软件都有望迎来新一轮景气周期,在此之中通信、电子、电新行业将有较好表现。但是考虑到科技板块估值已较高,我们筛选高性价比的细分赛道进行布局。

- 电新:风电和光伏周期,新能源产业催化不断。

(1)风电:抢装带来三年高景气度。

(2)光伏:已经脱离补贴,逐渐进入市场化阶段。

(3)新能源汽车:趋势代表未来,效益拉动产业链。

- 通信:5G建设快速推进,数据中心投资增速提升。

6. 五维数据全景图

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

![[笑cry]](https://n.sinaimg.cn/commnet/2018new_xiaoku_thumb.png "[笑cry]") 谁是敌人呢

谁是敌人呢关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了 收起女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了

- 2025年02月20日

- 01:45

- APP专享

- 扒圈小记

15,798

15,798

网传“河北邢台一局长酒后砸店伤人”,官方通报:停职,纪委监委立案调查

- 2025年02月20日

- 01:47

- APP专享

- 扒圈小记

- 4,767

特朗普称期待中方领导人访问美国,外交部回应

- 2025年02月20日

- 07:51

- APP专享

- 北京时间

- 4,203

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:17:41

普元信息(sh688118)公告称,由于工作人员疏忽,现对《关于部分董事、高级管理人员减持股份计划公告》进行更正。更正后,杨玉宝拟减持数量不超过66万股,占公司总股本的比例不超过0.70%;王克强拟减持数量不超过19万股,占公司总股本的比例不超过0.20%。减持期间为2025年3月17日至2025年6月16日。小财注:此前公告公司控股股东刘亚东拟减持不超过1.54%股份事项,在更正公告中删除。 -

趋势领涨今天 11:18:53

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:20:55

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】财联社2月20日电,云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

趋势领涨今天 10:18:52

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

数字江恩今天 09:34:22

这里只是宽幅震荡,涨跌都没有持续性。明日关注红线,如果跌破则回踩看机会,如果不跌破则再冲高,那么高位板块且近几天持续冲高的,就要注意短线风险。 -

数字江恩今天 09:34:17

明日关注图上的白色震荡轮回线第一个低点对应红色水平线,只要这条线不跌破,明天还会向着3366冲锋一下,也或者略微突破。可以明确的是,3366已经是结构结束点位,哪怕略微新高,也属于震荡高点,没有持续性。 -

数字江恩今天 09:34:06

今天看1分钟图即可。大盘周二下跌到3314点,周三上涨反包,而今天周四没有再继续下跌,而是维持窄幅震荡,从节奏上就隐含了再次冲高3366的可能,个股涨跌比也支持这个结论。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:33:57

盘中ai医疗,消费电子和人形机器人(sz300024)上涨领先,而之前的云概念和农林牧渔则继续调整。 -

数字江恩今天 09:33:33

A股两市今日成交6701 + 10865 = 17566 亿人民币,相比昨日轻微放量约350亿。大盘今天全天窄幅震荡,没有超过20个点震幅,收跌不到1个点。个股方面,则是近2/3的个股收红上涨,忽视了指数的波动。 -

数字江恩今天 09:33:29

涨跌皆不持续