牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要

-

今年1月,我写了一篇文章,探讨我对美光本财年剩余时间的预期。

-

总体而言,周三的盈利报告非常接近我的预期。

-

利用新信息调整前瞻性预期,我的前景在中点略有改善,在最坏情况下略微恶化。

3月20日,美光科技(MU)发布了最新的盈利报告,让我们得以一窥该公司的财务状况。在我1月份的文章“美光的盈利可能会低到什么程度?” 中,我提出了对2019财年公司业绩的预期。

总而言之,美光的业绩和指引非常接近我的期望。我主要关注三个领域,它们最终都是相互关联的——收入、销售成本和利润率,以及库存。现在,有了新的信息,我可以进一步细化我的预期,并相应调整我的估算。

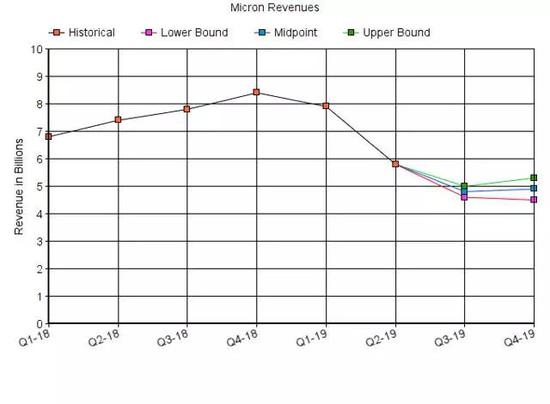

下行趋势

从顶线开始,美光公布的收入为58.35亿美元,低于最初60亿美元+/- 3亿美元的指引。这代表了26%的环比降幅,而在第一季度,环比降幅仅为6%。然而,公司的真实价值在26%的环比降幅中被推低了。

在我之前的文章中,我谈到了一个关于 “供应弹性”的概念,或者说DRAM可以在周期中通过库存疲软来避免充斥市场。通过了解到销售成本的任何下降都有可能在现金流量表中以附带库存的形式显示出来,我能够对这些库存的程度做出有根据的猜测。此外,我的假设是公司继续生产的产品都比公开市场上的边际成本价值更高,但低于它继续推向市场的产品组合的平均值。为了简单起见,我假设这些库存将占指引中所示毛利率的一半,为25.75%。

在12月的财报电话会议中,我们收到了第二季度毛利率为50-53%的指引,而收入为57-63亿美元。按毛利润率计算,预计销货成本将达到收入的47-50%,即28.5亿美元至29.5亿美元,毛利率越低,收入越低,反之亦然。

第一季度,库存增加2.80亿美元至3.88亿美元,而去年同期为3.60亿美元。因为我预计第二季度的库存增长将超过4亿美元,库存增长总额将达到6.8亿美元。然而,实际上是5.14亿美元。7100万美元的差额可归因于销货成本的微小差异,其余部分肯定可能是由于“投入”库存造成的。否则,唯一合理的解释是有减产,但当时并没有表明。不过,进入第三季度后,减产将为这个等式增加另一层内容。

通过将4亿美元的额外库存乘以这些产品的估计加价,我得出的“亏损收入”为5.39亿美元。若调整略低的毛利率,实际上是5.3亿美元。如果加上本季度的产品“收入损失”,我们调整后的收入为63.65亿美元,这只代表了20%的连续下降和14%的加速增长。相对于26%和20%,这是一个显著的改善。

指引

在预期营收45亿美元、每股盈利0.91美元的情况下,我很欣慰地听到了48亿美元的营收指引(+/- 2亿美元)和0.85美元的每股收益指引(+/- 0.10美元)。

从顶部开始,营收指引显示,按中值计算,当季营收减少10.35亿美元,降幅为18%。此外,管理层表示其意图暂停5%的DRAM和NAND晶圆供应。换句话说,这是全面减产5%。

第三季度收入指导为46.5亿美元,毛利率为37-40%,销货成本在29亿美元至30亿美元之间。这将使第三季度与第二季度的数据一致。从表面上看,这将表明该公司没有做出任何改变,也没有向前发展。但是,我们有几个迹象表明情况并非如此。首先,正如首席财务官 Dave Zinsner所说的那样:

“本季度库存为44亿美元,高于第一财季末的39亿美元。我们的第二财季库存天数为134天,而第一财季为107天。我们今天宣布的有关减少供应的行动,以及改善客户需求的行动,将开始解决我们关于更高库存水平的问题。”

这一举措应有助于短期内的现金流,并在行业遭遇意外灾难并推迟复苏时降低下行风险。然而,这也将意味着在一个较弱的定价环境中销售更多的产品,无疑将导致供应更加不平衡,更不用说库存将不会在未来以更好的价格出售,形成更强劲的需求。这对我来说有点失望,但考虑到行业历史,我可以理解此时不愿损害公司的现金流的想法。

其次,为了平衡较少存货的差异,首席执行官Sanjay Mehrotra给出了答案:

“鉴于我们客户的DRAM需求前景较低,我们决定暂停大约5%的DRAM晶圆供应。这一举措将使我们的生产水平接近我们对2019年DRAM行业需求增长的预期。”

Sanjay的言论显示,全面减产5%,这应该合理地导致销货成本减少5%。因此,展望未来,我预计第三季度库存增长约4亿美元,环比下降1亿美元。因为我现在预计第三季度的库存增长会放缓,所以第三季度的销货成本将比原先预期高出5亿美元。再加上中点时仅比预期高出3亿美元的营收指引,我终于明白了为何该公司的每股收益指引低于我的预期,尽管营收指引超出了我的预期。

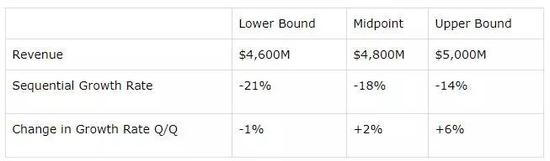

第四季度指引

随着第三季度营收的下降实际上似乎在减速,一旦考虑到第二季度开始由于库存和生产削减而导致销货成本减少,情况实际上看起来相当不错。最初我预计第三季度将标志着下行加速的结束,而第四季度将标志着收入下降的结束。该指引的中点显示,情况实际可能比这好一点,第四财季有可能出现增长。然而,我们还需要考虑指引的下限,特别是因为我们最近才更接近下限。

如果第三季度的营收最终达到非常低的水平,那么营收实际上仍将加速增长(尽管幅度很小)。这比我最初的预期要差一些,同时也降低了我对最坏情况的预期。在下行方面,第四季度营收似乎可能继续下滑,尽管速度缓慢,估计下限为45亿美元。在上行方面,我们似乎有理由再次看到一些明显的增长,估计上限为53亿美元。在中点,我仍然预计收入会持续平稳,但会有非常轻微的上行倾向。

如果事先不知道该公司是否会恢复全面生产,也不知道库存是否会继续累积,第四季度的收益将变得更加复杂。在下限,随着全面减产5%,净收入可能会进一步下降9,000万美元,或每股约0.08美元,每股收益0.67美元。在上限,随着生产重新上线,净收入可能大幅上升约3.6亿美元,或每股约0.32美元,每股收益1.27美元。

估值调整

上个月,我写了一篇文章,探讨了美光的估值和看似合理的宏观增长前景,题为《美光的估值就是一切》。通过调整数据,尤其是我对2019财年每股收益“低谷”的估计,我的最低估计是6.20美元,最高估计是7.00美元,中点为6.60美元,略高于之前估计的6.54美元。我把我的公允价值估值下调了一点点,降至190.38美元,还留有超过下限的空间。作为参考,我通过计算2018年每股收益峰值11.51美元和2019年预期每股收益下限6.20美元的平均值,得出了8.855美元这一数值。然后,因为从历史上看,投资回报率在不断提高,美光需要将大约14%的收益再投资到资本支出中,才能使收益增长6%,这是我对一家“成熟”公司的最大长期增长率,我减去了14%的收益,以达到预期的自由现金流量,看看该公司是否会在增长上投入这么少。以6%的增长率,我正在寻找4%的自由现金流收益率,以达到10%的总回报,因此将这个数字乘以25达到190.38美元。

只要从现在开始不再出现意外的下跌,即使在目前最糟糕的情况下,我们也有理由相信,美光从长期来看仍被严重低估在40美元以下。

本文作者:Ian Croci,美股研究社(公众号:meigushe)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)