感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

军工企业高溢价并购专题(中): 精准信息老业务复苏,新业务又成拖累

来源: 市值风云

作者 | 木鱼

流程编辑 | 小白

风云君曾在《军工企业高溢价并购专题(上):看起来并未跨界的全信股份,为何也失败了?》一文中,为老铁们分析总结了全信股份并购军工企业的失败案例。

文章发表之后,有老铁发来私信,风云君分析了这么多家公司,大都是跨行业并购、业绩暴雷,难道就没有同行业并购、或者业绩不暴雷的例外吗?

风云君筛选了一下,找到一家。

这家公司也曾并购军工企业,没有业绩暴雷,没有利润下滑,并已顺利度过承诺期,是什么情况呢?

这家公司便是——精准信息(300099.SZ),原名尤洛卡,于2010年在上交所上市,实际控制人是黄自伟、王晶华夫妇。

至于秘诀是什么,有没有其他问题,风云君就要先卖个关子了。

一、也蹭过“区块链“热点

开撸之前,先说个题外话。

A股市场最近可谓是热点不断,“区块链”在其中是数得上的一个,这也让不少专注于炒概念的公司终于在年底有机会出来亮亮相。

在这方面,精准信息也称得上“老油条”,早就有过丰富的经验了。

早在今年3月30日,国家网信办发布的首批区块链信息服务名称及备案编号企业名录,曾让沉寂了许久的区块链板块躁动过一番。

因市场传闻精准信息就在名录之内,股价也在之后迅速迎来连续八个涨停板,成功翻番。但究竟是不是真的在呢?

精准信息硬是憋到第八个涨停板,才站出来澄清其确实是有区块链业务,但收入小,客户少,对公司业绩影响程度较低,最关键是并不在区块链备案名单中,而且2018年公司业绩存在下滑趋势。

澄清过后,股价虽是降温了,但相对之前也是窜高了不少。

此后的20多天里,精准信息相继发布了3份减持预披露公告,4位高管、监事计划减持公司股票,随后便是一小波股东成功在高位减持。

这一系列操作令人佩服,那精准信息究竟是做什么的?小板凳坐稳了,咱们这就开始。

二、高溢价并购军工企业

先回归今天的主题——精准信息并购军工企业。

截至2018年末,精准信息商誉账面价值为5.51亿元,占总资产的比重高达28.55%,这主要来自于上市公司在2015年并购的军工企业——师凯科技,确认了5.13亿元商誉,并购溢价率高达376%。

师凯科技主要从事军工武器装备中光电技术方面业务,主要产品为对移动目标进行精准打击的导弹制导系统,是吉林省第一家纯民营军工企业,成立于1997年,从事军工行业多年,也算是一家老军工企业了。

根据公司公告,截至2018年末,师凯科技已经成功度过了2015-2018年的业绩承诺期,商誉未确认任何减值,业绩完成率105.53%。

不过,相比其他几家业绩撑不过承诺期的高溢价并购,也算是可圈可点了。

那么,精准信息是如何将业务一步步拓展至军工行业的呢?

三、转型涉足军工的过程

根据公开信息,精准科技原有主业是煤矿安全业务,是一家致力于提供煤矿安全生产服务的高新技术企业,也是国内煤矿安全行业的龙头企业。

除此之外,精准信息还是一家高端精密装备制造企业,此后的多次转型至今,也没算完全脱离这一行业。但上市公司的转型之路,可谓是曲折坎坷。

1、自身业务:受行业影响较大

煤炭行业属于典型的周期性行业。2010-2011年,国内煤炭行业尚处于发展的“黄金期”。

2012年,煤炭行业开始出现库存增加、需求减缓、价格下跌下滑趋势。

2013年,煤炭市场的“黄金十年”彻底终结,环保压力增大、能源结构调整、进口煤冲击以及煤炭价格低迷,煤炭行业普遍出现经营困难问题,利润大幅下滑。

2014年,煤炭行业形势进一步恶化,减产面、停产面迅速扩大,煤炭价格继续下滑。

直至2016年,煤炭行业才开始有好转的迹象,并逐渐在2017年进入周期性复苏阶段。

自上市以后,至2015年期间,公司的营业收入表现平平,这与煤炭行业的大环境确实也有一定关系;2010上市之初,精准信息的营业收入为1.13亿元,2015年缓慢增长至1.65亿元,期间的复合增长率只有7.81%。

2、初尝转型:并购富华宇祺

面对业绩增长的乏力,上市公司在2013年就开始了对并购的探索,并在当年末收购了富华宇祺,进入矿山无线通讯领域。

精准信息的初次转型尝试不能完全算跨界。从主营业务来看,富华宇祺仍属于为煤炭企业服务的公司。

但初次转型尝试也不太成功。2014年,富华宇祺并购后的第一年业绩就大幅下滑,只完成当年承诺业绩的36.30%。

尽管如此,外延式并购还是给上市公司营业收入的增长带来了一定效果,2014年公司的营收却相反实现了小幅增长,同比增长了2.98%。

但微弱的增长动力只勉强维持了一年,2015年富华宇祺再次没有完成业绩承诺,失去并购推动后,精准信息营业收入再次陷入负增长,同比降低了7.81%。

3、继续转型:并购师凯科技

一回生,二回熟,公司的转型步伐也越走越快。

首先,对于老本行煤矿安全业务,精准信息探索到一个新的方向——煤矿智能安全运输业务。

其次,富华宇祺在2014年也开始尝试转型,在原有的矿山现代化通讯业务的技术基础之上,先是转型至轨道交通信息化,后又增加了铁路数据网改造、轨道交通、地铁大数据等业务。

最后,就回到了前文所说的2015年并购师凯科技,上市公司称想借助双方在各自业务领域的优势,发展军民融合业务。

四、并购本身是把双刃剑

融合的结果如何呢?

在外延并购的拉动下,精准信息的营业收入终于有了明显的改善,;2016-2017年期间,营业收入分别增加了0.65亿元、1.93亿元,增长了39.56%、83.59%。

但是,进入2018年,失去外延并购的拉动,上市公司的收入增长再次停滞;2018年,实现营业收入4.46亿元,同比仅增长了5.50%,增速突然放缓。

至于具体原因,我们结合具体板块进行深入分析。

经过两次转型发展,精准科技形成了三个业务板块:煤矿安全业务、军工业务、信息通信业务。

1、煤矿安全业务

煤矿安全业务主要是保障煤矿顶板、采煤机械及相关场所安全,提供安全运输服务,主要产品包括煤矿顶板监测系统、井下智能运输系统等。

精准信息是煤矿顶板安全业务的龙头企业。随着煤炭行业逐渐复苏,供需逐渐稳定,上市公司煤矿安全业务板块终于在2017年走出低迷期。

2017年,该板块实现营业收入1.17亿元,同比增长了74.63%,如此构成了上市公司2017年收入增长的主要动力之一。

在2018年整体收入增长停滞之后,该板块仍保持着高速增长,实现营业收入1.75亿元,同比增长了48.91%。

2019年上半年,煤矿安全业务继续保持高速增长,实现营业收入8.01亿元,同比增长了54.74%,可圈可点。

2、军工业务

军工业务是2017-2018年期间,上市公司收入的第一大增长来源,该板块的运营主体是师凯科技,主要产品包括手持式导弹制导系统和移动式导弹制导系统。

自2017年开始,精准信息将师凯科技和富华宇祺两家子公司在军工业务和信息通信技术方面的优势进行业务对接,将富华宇祺在轨道交通信息化方面的技术应用于师凯科技的国防信息化领域。

2015-2018年,上市公司军工业务从无到有,最后扩大成为收入占比最高的一个板块;2018年,该板块实现营业收入2.06亿元,占营业总收入的46.10%。

从军工业务的快速发展中,可以看出公司军工业务的整合还是取得了一定的成效。

但是,2019年上半年,该板块实现营业收入503.95万元,同比下滑了83.94%,对此,公司给出如下解释:师凯科技的军工业务收入推迟至三季度确认。

不过,究竟是实事求是,还是有所隐瞒,也只能等待事实说话了。

3、通信业务

2016年,上市公司收入的增长则主要来自通信业务,该板块的运营主体是富华宇祺,主要产品包括铁路综合通信系统、矿山井下无线通信系统等。

与军工行业不同,2016-2018年,军工行业逐渐发展壮大,煤矿安全业务逐渐恢复增长的同时,通信业务在三大收入中的占比由60%下降至14.73%。

2018年,该板块实现营业收入6,572.70万元,同比大幅降低了54.78%,成功拖累了整体收入的增长。

富华宇祺在协助师凯科技业务整合的同时,自身业务也逐渐向军工、大数据方向转型,但是从实际业绩来看,富华宇祺的转型不仅没有成功,反而进一步恶化。

2019年上半年,通信业务板块的业绩继续下滑,实现营业收入945.94万元,同比下滑了70%。

自2017年开始,煤炭行业终于进入复苏期,上市公司的煤矿安全业务也进入开始走出低迷期。

上市公司原本想依靠并购,拓展业务,摆脱对煤炭单一行业的依赖,但是不料煤炭行业却戏剧般进入复苏期,反而被并购业务拖累。

2018年,公司原有煤矿安全业务终于正式走出低迷期,军工业务的发展也取得了一定的成效,但是通信业务板块业绩的下滑拖累了整体收入的增长。

进入2019年以来,军工业务和通信业务两大板块的收入相继下滑,煤矿安全业务终究撑不住两个板块的拖累,2019年上半年的营业收入同比下滑了17.31%。

五、从财务分析看业务发展本质

经过两次并购转型,精准信息在其他方面有什么变化呢?我们进入财务分析板块。

1、净利润起起落落

2010-2018年,精准信息的净利润可谓是跌宕起伏,期间的复合增长率只有4.19%,这其中有来自行业大环境的影响,也有来自并购的后遗症。

2010-2013年,上市公司的并购转型尚未正式开始,这期间的净利润主要受行业大环境的影响,与营业收入保持着较为同步的增长和下滑。

自2014年开始,并购后遗症开始显现。

受富华宇祺转型不成功、未完成承诺业绩影响,精准信息2014-2015连续两年对其商誉计提减值,导致其净利润大幅下滑。

2014年,精准信息净利润只有867.25万元,同比下滑了87.17%;2015年,2,094万元的投资收益为净利润的增长做出重要贡献,实现净利润3,450.43万元,实现大幅增长。

2016年,在收入增长的带动下,上市公司实现净利润4,773.45万元。

2017年,精准信息三个业务板块齐发力,净利润达到上市以来的最高水平,实现1.08亿元,同比增长了127%。

2018年,通信业务板块的富华宇祺不仅收入大幅下滑,还亏损了2,688.42万元,受此拖累,精准信息净利润下滑了20.20%,仅实现8,642.11万元。

2019年前三季度,精准信息实现归属于母公司的净利润871.38万元,同比下滑了64.12%,这主要来自富华宇祺的亏损进一步扩大,而师凯科技的军工业务收入再次推迟至四季度确认。

对于军工业务收入的一再推迟,风云君没有选择,也只能勉强相信了。

2、毛利率和净利率双双下滑

2010-2018年,精准信息的毛利率和净利润均出现明显下滑。2018年,精准信息毛利率为50.91%,较2010年下滑了30.63个百分点;净利率为19.37%,较2010年下滑了35.54个百分点。

对于毛利率下滑的原因,可以分两个阶段来分析。

2010-2013年期间,精准信息的收入来自单一的煤矿安全行业,下游煤炭行业形势持续下滑使公司的产品价格受到一定影响,导致毛利率也有所下滑。

2013年以后,精准信息的业务开始多元化,相继加入了通信和军工两行业。

通信业务板块的毛利率大幅低于煤矿安全业务板块,军工行业的毛利率从也自2016年以来持续下滑,上述两项业务的加入,尤其是军工业务收入占比的逐年提高,拉低了整体的毛利率。

而毛利率的下滑也拉动了净利率的整体下滑,但是对净利率的变动,还要结合期间费用率进行分析。

3、研发投入推动管理费用迅速增长

期间费用率最高的年份是在2014年,净利率最低的年份也是在2014年,当年因并购富华宇祺导致期间费用大涨,外加商誉减值损失对利润的侵蚀,导致上市公司当年净利率创历史新低,只有4.84%。

2014年以后,随着期间费用率逐年降低,资产减值损失的不利影响逐渐消除,精准信息的净利率逐渐恢复至正常水平。

(其中,管理费用包含研发费用)

从构成来看,精准信息的期间费用主要由销售费用和管理费用构成;2010-2018年,管理费用增速大幅超过销售费用,逐渐成为期间费用的主角。

2016年以来,管理费用的快速增长,则主要来自研发投入规模的扩大和股权激励计划。

对于研发投入,还有一项值得注意的变化,2015年,精准信息研发投入资本化的比例高达43.25%。2015年之后,这一比例不断降低,到2018年,研发投入已全部费用化,由此体现出的利润也更趋于真实。

4、营运能力整体偏低

自上市以来,精准信息的营运能力有所降低。

从存货角度来看,2010年,精准信息存货周转率高达7.13,但自2012年以来,煤炭行业低迷,下游客户业绩下滑严重,导致付款周期加长,精准信息的存货周转率也一路下滑。

2016年,随着业务逐渐多元化,精准信息的存货周转率开始有所提高;2018年,其存货周转率为4.02。

从应收账款角度来看, 2010-2018年,应收账款周转率的变动趋势与存货周转率有所相似,均是先降后升的变动趋势,整体上有所降低。

截至2018年末,精准信息的应收账款余额为3.85亿元,占总资产的比重为16.77%,应收账款周转率只有1.38。

对比营业收入和应收账款的增速,2010-2018年,随着煤炭行业回暖和上市公司业务多元化发展,营业收入的增速逐渐超过应收账款,但是否就说明精准信息的收现能力在提升呢?

对此,我们结合现金流进行分析。

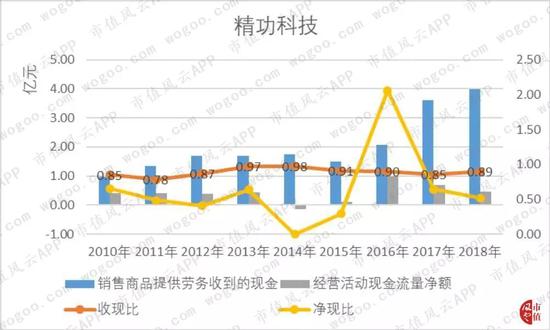

5、整体现金质量不高

从绝对规模来看,2010-2018年,随着营业收入的增长,精准信息销售商品提供劳务收到的现金规模也逐年扩大;同时,经营活动现金流量净额只在只有2014年为流出,其余年份的均为现金流入

通过收现比来看,2010-2018年,精准信息的经营收现能力略有提升,但是始终低于1,整体水平不算高。

(其中,2014年经营活动现金流量净额为负,取0代替)

净现比的表现则更加不乐观。2010-2018年,只有在2016年实现高达2.06的净现比,其余年份均在0.5上下,净利润的现金含量整体较低,。

6、不爱借钱也不爱分红

截至2018年末,精准信息的有息负债只有1,000万元的短期借款,2019年9月末降至500万元。

同期,其资产负债率只有6.88%,流动比率和速动比率高达7.73、6.88,这样低的负债水平,即使放在整个A股市场中,也是数得着的。

但在分红方面,精准信息却算不上大方。自上市以来共募集了14.14亿元资金,但只派现了4.11亿元,分红募资比只有0.29,远低于市场平均水平。

总结

在煤炭行业低迷期,上市公司的煤炭安全业务也陷入增长平静。但随着煤炭行业逐渐复苏,上市公司的煤炭安全业务也逐渐走出低迷期。

可见,行业大环境确实在一定程度上对制约了原有主业的发展,上市公司在寻求并购的同时,也没有放弃老本行。

但是,上市公司后期一心实现主业的多元化发展,却反而被并购来的主业拖累了业绩的增长。富华宇祺一直处于转型中,利润至今仍未未摆脱亏损状态。

军工板块的师凯科技表面上虽然已成功度过了业绩承诺期,但是2019年以来收入确认一再推迟,导致业绩大幅下滑,并且这还是公司的口径。

但细细品味上市公司几位股东在几个月前的高位减持,似乎有一点迫不及待!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)