同样是财务洗澡,四维图新就能洗成“盈利”:近乎垄断的毛利,不够塞牙缝的收益 | 风云独立审计

来源: 市值风云

前些天,风云君写了家名叫中海达(300177,SZ)的上市公司,饶有兴致的介绍了这家重要股东逢高必减的上市公司,有兴趣的同志欢迎前去围观一下《中海达:分红募资比为7%,重要股东逢牛必减 | 风云独立审计》。

在留言区看到有同志提到四维图新(002405,SZ),风云君不禁菊花一紧,虎躯一震:此公虽久闻其名,但提起具体业务也是一脸懵逼。

顺手看了下公司,不想丰满多汁,料足戏多,看得风云君是口干舌燥,面红耳赤,眼睛里都快长鸡眼啦。

一、基本情况及业务简介

四维图新成立于2002年,是国内首家获得导航电子地图制作资质的企业,成立后专注于导航电子地图的研发、生产、销售和服务。

2010年在深交所中小板上市,目前处于无实际控制人状态。

公司现在主要业务包括:电子地图销售、车联网业务、芯片业务、高级辅助驾驶及自动驾驶业务以及位置大数据服务。

1、电子地图销售

俗称图商,就是卖地图的,不同的是卖的是电子地图,是目前国内唯一在A股上市的图商。

电子地图产品主要用于3大领域:车载导航、消费电子导航和电子地图服务。

车载导航?对,用惯了高德、百度地图导航的风云君也是一头雾水,没听过四维图新导航呀,第一个反应该不会是骗子吧。

四维图新的导航业务主要是前装车载导航。所谓前装车载导航,即用户购买的新车上预装了整车厂原装的一体化车载导航仪。这属于2B(To B)业务,主要客户是汽车生产厂商,在整车出厂前安装完成。

而且这玩意不是每辆车都装,有个专门的指标叫“前装导航渗透率”,体现有多少量车出厂前预装了车载导航。

风云君特意百度了下,2010年至今,前装导航渗透率最高年份刚刚超过20%——大约就是在2016年左右。

根据Analysys易观分析显示,2018年第2季度,前装车载导航渗透率为14.90%,与第一季度持平。2016年后下滑原因主要是受手机导航冲击影响。

也就是说,在2018年,每售出7辆车有1辆车是前装导航。

四维图新的前装车载导航业务一直位于市场第一位,2018年第二季度中国前装车载导航市场份额为38.6%。

秀同志可能会问,既然都用手机导航了,那前装车载导航是不是命不久矣?

同志,这就是你的不对了,你不用不代表汽车生产商可以不卖啊,连个车载导航系统都没有,哪敢说卖的是豪车?哪好意思漏油呢?

而且风云君私底下问了好多同志,虽然大家都用手机导航,偏有一位年轻的同志说手机导航有电话接入时无法工作,在陌生地容易错过关键路口,所以一直坚持用车载导航。

略微尴尬的是,他的车载是凯立德(18年Q2前装车载导航市场份额6.7%),不是四维图新。

2、芯片业务

2016年,四维图新通过收购合肥杰发科技有限公司(以下简称“杰发科技”)100%股权进入汽车芯片领域。

不同于车载导航仅用于车前装市场,杰发科技芯片业务既面向前装客户,又面向后装客户。

四维图新主要芯片产品包括IVI车载信息娱乐系统芯片、AMP车载功率电子芯片、MCU车身控制芯片,TPMS胎压监测芯片等。

其中MCU芯片已于2018年完成量产,TPMS芯片计划2019年实现量产。

3、车联网业务、高级辅助驾驶及自动驾驶业务、位置大数据服务

这些业务都是资本市场追逐的热词,不再赘述,简单介绍下这些业务关键信息:

四维图新车联网业务主要包括乘用车车联网、商用车车联网及动态交通信息产品及服务;

四维图新HD(平板)地图已经完成全国高速道路数据采集和产品发布。高精度定位目前已经完成了北京和成都测试,计划完成更多城市拓展。

自动驾驶整体解决方案已经完成5,000多公里长距离实际道路测试验证,具备L3级自动驾驶标准能力。

4、经营成果分析

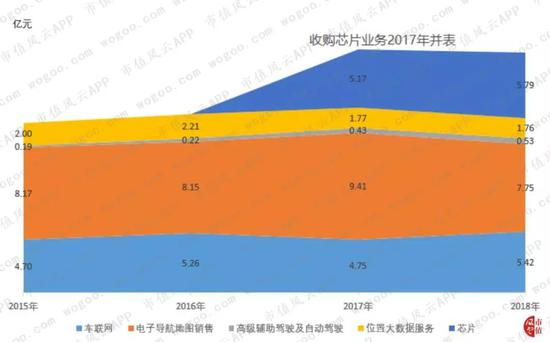

2015年至今,公司各项业务收入规模相对稳定,未发生明显波动。

也就是说,虽然头顶“北斗导航、车联网、无人驾驶、国产芯片、人工智能”诸多技能光环,但并未产生加持效应,也没憋出大招。

这是风云君觉得管理层应该拉出去打屁股的第一个地方。如下图:

2018年,我国汽车产销量分别比2017年下降4.2%和2.8%,受此影响,四维图新2018年电子导航地图销售收入7.75亿元,较2016年下滑17.63%。

导航业务、芯片业务、车联网业务是四维图新目前主要收入来源,2018年分别实现收入7.75亿元、5.79亿元和5.42亿元,占当年总收入36.33%、27.14%和25.41%。

位置大数据服务、高级辅助驾驶及自动驾驶2018年分别实现收入1.76亿元、0.53亿元贡献8.24%、2.48%的收入,收入贡献较低。

二、盈利能力分析

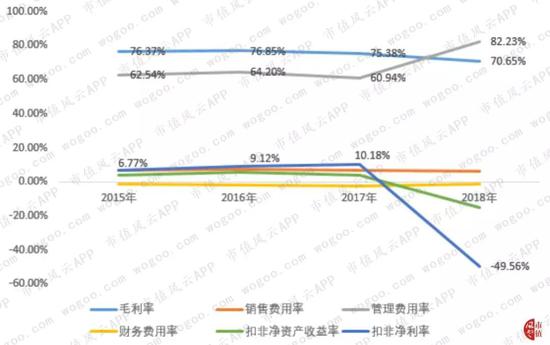

从上图可以看到2015年至今,公司毛利率均在70%以上,相对稳定;而净资产收益率低,剔除18年数据后,平均加权净资产收益率5.21%。

每年超过60%的管理费用支出是高毛利低净资产收益率的主要原因之一。

2018年因计提9.25亿商誉减值损失,四维图新巨额亏损,扣非净利润-10.57亿元,自有公开披露数据来首次为负。

1、毛利率高且相对稳定

公司整体毛利率高且稳定跟各项业务毛利率相对稳定有直接联系:

电子导航地图销售是公司的核心业务,也是起家业务,毛利率高且呈上升趋势,2015年后毛利率超过90%;

车联网、高级辅助驾驶及自动驾驶、位置大数据服务自单独披露以来毛利率相对稳定,高级辅助驾驶及自动驾驶收入贡献低,但无成本支出,毛利率一直为100%;

2017年收购芯片业务后,芯片业务毛利率由57.06%降为,相54.36%,降幅4.73%,同样相对稳定。如下图:

2、净利率较低、净资产收益率低

2010年上市后,公司扣净利率先大幅下降,从2010年的33.00%下降至2013年的8.79%,随后在该区间稳定波动(剔除2018年)。

自2012年开始,公司的净资产收益率就相对较低,剔除18年数据后,平均加权净资产收益率5.21%,平均扣非净资产收益率4.26%,略高于银行理财收益,尚未跑赢通货膨胀。

3、高毛利低净资产收益率主因之一:高额管理费用支出

毛利率反映了企业产品的市场竞争能力,这么有市场竞争力的企业为什么净资产收益率这么低呢?其中的一个原因是高额管理费用导致净利润较低。

2015年至今管理费用占收入比重均超过60%,2018年管理费用支出占收入比重高达82.23%。

从上图可以看出,2010年至今,四维图新管理费用与收入基本同向变动(2018年除外),但管理费用增幅略高于收入增幅,使得管理费用占收入比重逐渐上升。

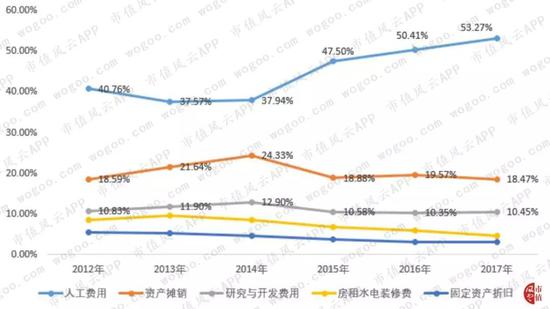

那管理费用主要是什么呢?主要是人工费用、资产摊销、研发费用、房租水电费以及资产折旧。如下图:

抛开2018年不提,2012年至今,管理费用占收入比重都在60%以上且逐渐攀升,而管理费用大头主要是人工费用。

对于一家以智力型企业,管理机构是否臃肿是一件值得商榷的事——管理层该不该拉出去打屁股?

或许有人会说管理费用里面有大量研发支出(2017年占比约10%),投入这么多研发,2015年至今收入规模未发生明显变动也是另一件怪事。

燕妮问马克思,你最能原谅的缺点是什么?马克思说是轻信。

风云君很小就知道,轻信是善良者的美德——姑且相应公司正在厚积薄发,时候未到吧。

4、调节研发支出资本化比例,存在财务洗澡嫌疑

2018年,四维图新收入增长-1.06%,而管理费用增长33.51%,增长的主要项目是2018年研发费用12.76亿元,较2017年增长4.03亿元,增长了46.13%。

不明真相的同志一定会说:哇,好企业专心搞研发,研发费用高速增长,未来可期,买买买!

事实呢?

研发费用中主要是人工费用较2017年增长3.06亿元,较2017年人工费用增长63.62%。

2017年公司研发人员2,691人,2018年研发人员2,408人,研发人员总数在下降。

不科学,对不?

主要问题在2018年研发支出费用化比例高。

四维图新自公开披露研发支出资本化比例以来,资本化比例一直较低。2018年,四维图新研发费用资本化比例6.39%,也就是几乎全部费用化。如下表:

2018年,四维图新研发投入11.69亿元,较2017年9.13亿元增长27.66%;而2018年研发投入费用化金额10.92亿元,较2017年7.08亿元增加3.38亿元,增长54.19%。

巧不巧,刚好也是3个多亿!

有没有借商誉减值的机会一次性甩掉研发支出包袱,为以后年度利润增长创造空间的嫌疑?

三、低净资产收益率另一个原因:未达预期的高额商誉资产

净资产收益率等于净利润除以净资产,高额管理费用导致四维图新净利润较低,而未达预期的商誉资产导致四维图新净资产较高,从而使得公司净资产收益率低。

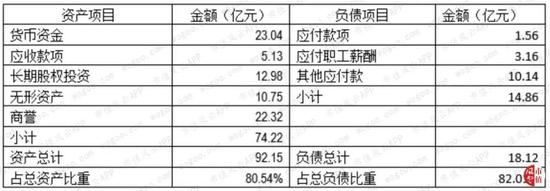

2018年年末,公司主要资产包括应收账款、股权投资、固定资产、无形资产、商誉;负债较少,主要为职工薪酬及其他应付款(主要为土地款及股票回购义务)。如下表:

净资产等于总资产减去负债,可以看到,公司负债规模小且主要为自发负债,不在详细介绍,也就是说净资产高的原因主要是总资产高,除了23.04亿元货币资金,总资产还有什么呢?

12.98亿元长期股权投资主要是持有的Mapbar Technology Limited (以下简称图吧BVI)股权账面价值12.06亿元,2018年丧失控制权,转为权益法核算,下文会细说。

10.75亿无形资产主要是土地使用权、专利技术、非专利技术和软件,其中,土地使用权占比61.36%。大量的软件、专利与公司所处行业有关,是公司除人力资本外主要创造价值资产,也说明公司在技术方面确实有一定优势。

22.32亿元商誉主要为收购杰发科技100%股权形成的21.57亿元商誉,本年已计提商誉减值8.86亿元。

即使计提减值后,商誉仍是公司金额最大的资产,是无形资产的2倍还多。

通过对总资产周转率的分析,我们更容易看出大额商誉对资产营运的影响:

顺便看一眼应收账款,2012年后公司应收账款周转率逐年下滑但相对稳定,不再细说。

2017、2018年后,总资产周转率降幅较大,跟收购杰发科技形成大量商誉有关。并购形成的商誉资产并未给公司带来期望的利润是净资产收益率较低的另一个原因。

四、商誉减值的前世今生

那么商誉是咋来的呢?而且商誉减值造成了本年巨额亏损,商誉资产过高且收益不及预期使得净资产收益率下降,那必须来看看X因素商誉了。

2016年,四维图新以发行股份及支付现金方式收购杰发科技100%股权,杰发科技100%股权的交易价格为2015年11月30日评估价值38.75亿元,评估增值8,35.44%,形成商誉30.43亿元。

交易价款以发行股份方式支付3.31亿元,以现金方式支付35.45亿元。

杰发科技收购时业绩承诺及实际业绩如下表(单位:亿元):

并表当年,杰发科技就未完成业绩承诺,2018年更是仅完成了65.72%,未完成原因呢?公司解释2017年竞争激烈,封装厂首次合作产品不稳定;2018年乘用车销量下滑且研发费投入高于预期导致。

意外年年有,结果总相同,你既然知道行业竞争激烈你少承诺一些利润不就行了吗?

那不行,少承诺了利润得少拿多少钞票呀。

我们知道收入直接体现了某一产品的市场份额和市场竞争情况,利润没实现,收入情况呢?看下表(单位:亿元)

可以看到的是自2014年起,杰发科技收入规模就未发生明显变动,净利润长期稳定在2亿元左右,也就是上市公司以超高的未来预期(38.75亿元),买了一个目前年净利润稳定在2亿元左右的公司,年静态投资回报率5.16%。

不知道管理层屁股疼不疼?是不是又该拉出来了?

不过令风云君欣慰的是,四维图新并未在业绩补偿上玩太多的花样。

上市公司收购标的与原股东签订业绩补偿协议已是收购标配,部分上市公司为防控风险甚至约定按照各年业绩实现情况分期付款,并按照承诺期业绩累积完成情况支付上市公司补偿(如果承诺业绩完成不佳)。

但是呢,一些上市公司在计提商誉减值时假装完全看不见还未支付也无需继续支付的剩余收购款,如久其软件;要么今年计提商誉减值,明年确认业绩补偿,然后堂而皇之的业绩预盈,比如雷柏科技。

根据四维图新与杰发科技原股东签订的业绩补偿协议,经计算,杰发科技原股东需要支付上市公司6.16亿元的业绩补偿款,补偿款从未支付股权收购款扣除。

四维图新将上述补偿款计入杰发科技2018年投资收益,也就是说虽然2018年商誉减值金额为9.25亿元,但因为6.16亿元无需支付,实际减值只有3.09亿元(9.25减去6.16所得数)。

为什么不直接调节商誉账面价值?因为准则规定商誉一经确认,不得直接调整。

五、上市公司巧遇活雷锋

按照上文所述,管理费用已透支当年毛利,又计提大额商誉减值损失,那当年亏损肯定是在所难免——然而,四维图新当年实现净利润3.77亿元。

这是为什么?主要是得益于7.70亿元的投资收益,而且这笔投资收益也挺有故事。

看完前文,相比大家都跟风云君有同样的疑惑,这么强的电子地图优势,不自己研发导航地图不白瞎了。按照公司2018年年报:

公司一直秉持着“客户背后的隐形冠军”发展定位,顺应行业发展趋势,为车载导航、手机APP以及其它各主要基于位置的APP提供导航数据、更新服务、大数据综合解决方案等一系列产品和服务。

甘为牛顿脚下的巨人?新时代的活雷锋?其实不然。

2015年,四维图新通过增资形式取得图吧BVI控制权,图吧BV的核心产品为图吧导航和汽车卫士,公司从此有了自己的导航软件。

什么?还是没听过,一看就不是老司机。

2018年,因第三方股东对图吧BVI单独增资,使得上市公司对图吧BVI持股比例由60.33%下降至46.93%,成为参股公司,从而确认7.70亿元的投资收益!

没听明白,举个简单例子。四维图新持有一家公司60%股权,该公司净资产为100万元,四维图新投资成本是60万元,按成本法核算并表。

现在有一家投资机构愿意增资1,000万元取得该公司15%股权,四维图新持股比例下降至45%,变为参股公司,该公司净资产变为1,100万元。

45%持股比例享有该公司净资产份额为495万元,与原投资成本60万元的差额435万元计入投资收益。

神奇不?自己什么也没做,投资收益凭空多了7.70亿元。

但是合理不?图吧BVI第三方股东真金白银增资,四维图新作为股东同样享有这部分资产同等权益,理论上挺合理。

那第三方股东是谁?又一个活雷锋吗?

根据公告,图吧BVI此次引进投资者为ImageCyber、TopGrove、蔚来资本和Advantech,从法律关系上看跟四维图新无关联关系。

六、小结

我们在文中分析了四维图的成长状况、盈利能力、营运能力。关于偿债能力,因为四维图新几乎没有借款,每年财务费用均为负数(利息收入),偿债压力小,故未分析。

有关四维图新拥有的核心技术和能力,本篇文章风云君没做特别详尽的介绍,也鉴于专业能力有限。

但是无论牌照、概念、专利、技术,赚钱才是硬道理,对不?

给股东创造回报,才是真干事业的态度,对不?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)