2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

原标题:增收不增利 延安必康资产业务结构问题凸显 来源:中宏网

中宏网8月20日电 自2015年年底借壳九九久上市以来,延安必康总资产、营业收入等指标一路高歌猛进。

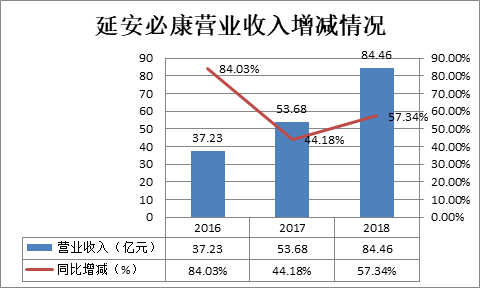

其总资产由2015年年末的88.31亿元一路激增至2018年年末的206.11亿元,增长率高达133%。同时其营业收入水平也由2015年年末的20.23亿激增至2018年年底的84.46亿元,增长率近317%。

然而,总资产与营业收入数据亮眼的背后,延安必康的净利润并不好看。除2016年延安必康交出并购重组后第一份9.62亿元净利润,同比增长69.29%的答卷后,其净利润就开始一路下滑:2017年末延安必康净利润9.01亿元,较上一年减少6.36%,2018年末延安必康净利润4.26亿元,较上一年大幅减少52.72%。

(图一:延安必康总资产三年变动情况)

(图二:延安必康营业收入三年变动情况)

(图三:延安必康三年净利润变动情况)

资产规模和营业收入连年增长,净利润却不升反降,延安必康已于2019年6月4日收到深交所发出的问询函,要求对其在建工程、资金流动性、偿债能力等问题做出详细说明。

而从延安必康的资产结构及业务结构看也存在着一些问题,后续可能对公司产生持续的不利影响。

其一,从资产结构看,虽然延安必康资产规模自并购重组以来大幅增长,但是其资产流动性较弱,不能直接为公司营收做出贡献的非有效资产占比较大,限制了公司整体资产的流动性;

其二,从业务结构看,延安必康营收增长主要是依靠外延式并购,除外延式并购所形成的增量营收外,公司原有业务的持续盈利能力受限,一但停止外延式并购,同时公司已有业务线发展受阻,其外延式并购占用的大额现金流将会对延安必康的业务运营产生较大影响,从公司目前资金链紧张的情况来看,相关影响已见端倪。

在建工程应收账款占比上升资产流动性受限

在延安必康2019年6月4日收到的深交所问询函中,深交所已经对延安必康不断增长的大额在建工程表示关注,在建工程迟迟不转固,同时配合在建工程利息资本化,导致延安必康总资产规模持续增加,但在建工程并无法直接为公司带来直接收益,业内人士表示,未转固的在建工程类资产对于上市公司业绩而言直接贡献不大。

万得数据显示,延安必康所处的医药行业2016~2018年三年应收账款周转率中位值为4.87/4.64/4.63,而延安必康2016~2018年三年应收账款周转率为2.92/2.90/2.94,三年应收账款周转率均低于行业中位值。

有投行人士分析,激增的应收账款与低于行业中位值的应收账款周转率,说明延安必康的大额应收账款对于其自身资产结构来说,并非十分有效的资产,除了增厚其资产总额外,对公司的运营发展来说并无显著助益。在建工程、周转率低于行业中位值的应收票据及应收账款以及商誉,这三类资产在公司资产负债表中并不能直接对公司业绩产生有效的影响。

通过分析延安必康资产结构,发现2016年至2018年,延安必康有效资产的占比逐年下降,而应收账款、商誉、在建工程的占比逐年上升(见图四)。

(图四:延安必康相关资产占总资产比例情况)

(图五:延安必康资产结构情况)

从上图可以看出,自2016年并购重组以来,延安必康相应在建工程、应收账款及商誉资产占总资产比例不断上升,由2016年的44.58%提升至2018年的64.30%,而其中占比最大的在建工程科目,三年平均增长率更是达到了惊人的53.16%,应收票据与应收账款科目三年平均增长率水平也为43.40%。

业内人士认为,延安必康近年来激增的总资产,很大一部分来源于在建工程及应收账款的大幅增长。同时,延安必康在建工程迟迟不转固,似乎也侧面验证了其总资产增幅依赖在建工程规模的事实。

在建工程资本化的财务处理,可以在一定程度上将部分在建工程所产生的财务费用资本化转换为资产负债表中在建工程项目,从而增加资产端规模,而延安必康2018年年报中所提到,其财务费用激增的部分原因是停止在建工程利息资本化,也从侧面印证了这个假设。

而在建工程若一旦转固,大额在建工程转固所带来的后果则是在建工程转固形成的固定资产将计提大额的固定资产折旧,这样的结果可能会对延安必康未来的利润产生相当大的不利影响。同时,从总资产周转率的角度来讲,2018年度延安必康总资产周转率仅有0.42,低于制药行业总资产周转率中位值0.55,在建工程、商誉及应收账款类资产占比达64.30%,延安必康半数以上资产为在建工程、应收票据与应收账款及商誉,上述资产的流动性较弱,占总资产比例过高则会对公司整体资产流动性产生限制。

增收不增利营收增速依赖医药商业

从延安必康营收结构角度来讲,虽然其营收从2016年至2018年有大幅增长,然而其净利润增幅却在连年下降,除2015~2016年并购重组上市第一年净利润增幅69.37%外,最近两年延安必康净利润增幅水平均呈下降趋势,2018年尤为明显,其净利润较上一年同比减少52.72%。

通过分析延安必康的主营业务结构可以看出,延安必康近两年营业收入的增速主要依赖于通过并购润祥医药和百川医药两家医药商业公司,通过医药商业业务拉高营业收入增速,而医药生产及医药中间体的营业收入增速并不理想,新能源新材料业务毛利虽高,但业务占比并不大。(见图六)

(图六:延安必康主营业务结构)

(图七:延安必康主营业务毛利率情况)

具体而言,延安必康2018年医药商业类业务营收为46.09亿元,占当年总营收的54.57%,医药商业类业务营收较去年增长了146.07%,而反观其他业务,除了占比较小的新材料类业务及其他类业务营收有51.42%及106.74%的增幅外,占比第二的医药生产类业务营收增速仅实现了6.05%的个位数增长。

在毛利率方面,延安必康医药生产类业务毛利率高达63.91%,而医药商业类业务毛利率则仅有4.12%,在利润的贡献方面,虽然医药商业类业务可创造高额的营业收入,但是却无法为公司贡献较高的利润。

通过并购区域医药商业公司来打造医药流通体系的经营目标,其提升公司总体盈利能力的作用似乎并未得到充分体现,即便如此,延安必康仍计划继续扩大医药商业业务领域,截至2018年报报告期末,延安必康已与湖南鑫和、江西康力、青海新绿洲、北京四季汇通等公司签署了收购框架协议,意图继续收购相关医药商业公司。

而通过查询A股有医药商业及医药流通业务的上市公司,可以看到,2018年度,中国医药的医药商业业务毛利率为8.35%,九州通的医药批发业务毛利率为8.05%,国药一致的医药批发业务毛利率为7.09%。通过对比上市公司相关业务毛利率水平全部高于延安必康医药商业业务毛利率水平,说明延安必康医药商业业务毛利率较低的问题并非行业特征。

若延安必康医药商业业务毛利率较低的原因是削减毛利率以换取营收的增加,那么延安必康不断收购的目的是为了什么?对此,前述投行人士分析,延安必康大幅通过外延式并购增加营业收入的做法,或为了与延安必康近年来激增的资产总额进行匹配,以至于其资产总额、在建工程等资产的增量不至于太过突兀。

总体来看,毛利率较高的医药生产类业务营收增速趋缓,2016年至2017年医药生产类业务营收同比减少4.07%,2017年至2018年医药生产类业务营收同比增加6.05%,说明该类业务增速已触及天花板,而营收增速较快的医药商业类业务,其毛利率贡献又极低,2017~2018年毛利率始终在3.72%~4.12%左右徘徊。

这样的主营业务结构,导致了延安必康增收不增利的现象或将成为常态。同时,延安必康大额在建工程、商誉及应收账款占比较高的资产结构,其在建工程转固后产生的折旧,以及商誉应收账款减值等问题,都将对延安必康未来的业绩蒙上一层不确定性的阴影。(文章中所有图片来源:企业公开披露的半年报及年报信息)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)