2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

新浪财经讯 8月13日,山大华特子公司山东达因海洋生物制药股份有限公司(简称“达因药业”)收到国家药品监督管理局核准签发的“药品注册批件”,同意达因药业生产口服补液盐散(Ⅲ)。

药品获批的同时,日前山大华特也公布了2019年半年报业绩。由于核心产品伊可新恢复生产,公司业绩回升,实现营业收入8.11亿元,同比微增1.89%,但回款状况不及预期。上半年公司经营活动产生的现金流量净额为-7867.75万元,同比下降130.22%。截至2019年6月30日,公司的应收账款为2.56亿元,同比上升24.77%。

此外,由于实控人山东大学拟将其持有的山大产业集团股权转让给山东省国有资产投资控股有限公司,山大华特的实控人或将变更。

核心产品恢复生产 Q2业绩回升

据了解,达因药业获批的口服补液盐散(Ⅲ)是世界卫生组织(WHO)推荐的低渗型 ORS配方,与口服补液盐(Ⅱ)相比,减少了钠和葡萄糖的含量,从而降低了渗透压,更适合婴幼儿预防和治疗腹泻引起的轻中度脱水,并可用于补充钠、钾、氯。该药物也是 WHO 要求各国用于治疗腹泻的首选药物。

该产品的获批在一定程度上丰富了达因药业儿科药品产品线,公司竞争力有望得到提升。但山东华特的业务线众多,虽然重点发展业务为医药和环保,但同时涉足教育、新材料、信息、物业重组等领域,细分领域竞争优势不显。

医药业务主要由达因药业有限经营,产品主要涉及儿童药品、食品和用品领域,形成了以“儿童保健和治疗”为核心的儿童健康产业格局;环保业务涉及大气污染治理、水污染治理、节能技术、人工湿地、环保设备制造等多个领域。

2019年半年报显示,公司实现营业收入8.11亿元,同比增长1.89%;实现归母净利润8882.17万元,同比增长8.96%;实现扣非归母净利润8757.88万元,同比下降28.81%。

从营收结构来看,上半年,医药产品实现营业收入5.12亿元,同比减少9.03%,占总营业收入的比例为63.15%;环保设备及工程实现营业收入1.44亿元,同比增长44.06%,占总营业收入的比例为17.78%;教育业务实现营业收入1.03亿元,同比增长21.25%,占总营业收入的比例为12.74%。

从盈利能力来看,近年来,山大华特的盈利能力有所下滑,2017年、2018年和2019年上半年,公司的净资产收益率分别为17.47%、8.37%和5.53%;销售净利率分别为25.51%、15.7%和18.97%。

公司坦言总体实力不强,营业收入、资产规模与市场上很多上市公司相比偏低,整体抗风险的能力较弱。公司业务有限多元,资源相对分散,在细分领域建立竞争优势的业务不多。公司创新能力不足,可持续发展的动力不强。

子公司达因药业以“使千千万万中国儿童健康强壮”为使命,贡献了公司主要业绩,目前儿童药品主要包括维生素 AD 滴剂(伊可新)、复方碳酸钙泡腾颗粒(盖笛欣)、右旋糖酐铁颗粒、甘草锌颗粒(伊甘欣)、阿奇霉素颗粒、利福昔明干混悬剂、二巯丁二酸胶囊等。其中“伊可新”为全国驰名商标,多年来一直位居同类产品市场占有率第一。

值得一提的是,儿童药品伊可新是山大华特的核心产品,2018年,为使产品外形更美观,提升产品形象,达因药业更换了伊可新生产模具,受设备调试检修以及车间GMP验收的影响,伊可新产量较2017年有较大下降。达因药业另一主要产品盖笛欣也因原料断供未能正常生产。2018年营业收入和归母净利润分别同比下降13.64%和46.67%。2019年一季度的营业收入和归母净利润分别同比下降29.95%和67.65%。

伊可新已于2019年3月中旬恢复正常生产,二季度业绩有所回升,然而公司的回款状况不尽如人意,2019年1-6月,公司的经营活动产生的现金流量净额为-7867.75万元,同比下降130.22%。截至2019年6月30日,公司的应收账款为2.56亿元,同比上升24.77%。

如何保护核心产品地位? 实控人或将变更

伊可新的适应症为用于预防和治疗维生素A及D的缺乏症,如佝偻病、夜盲症及小儿手足抽搐症。

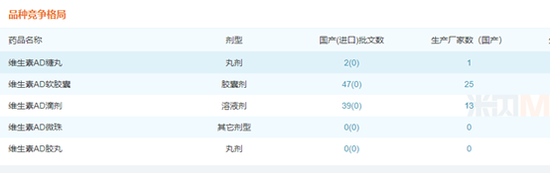

山大华特医药产品的毛利率相对公司其他产品较高,2019年1-6月公司医药产品的毛利率为83.43%,同比下降2.86%,医药产品有着高毛利率的特点。作为同行业产品中市占率第一的伊可新,停产造成了全国范围内的缺货,容易给竞争对手创造超越的契机,可能会对公司产生较大的影响。根据米内网,维生素AD滴剂(丸剂、胶囊型、溶液型)的批文数共有88个,生产厂家39个。

营收贡献第二名的环保业务涉及大气污染治理、水污染治理、节能技术、人工湿地、环保设备制造等多个领域。环保分公司致力于成为“智慧协同消毒”系统方案解决商和智慧水务系统提供商,主要产品有次氯酸钠发生器、臭氧发生器、二氧化氯发生器、水厂自动化系统等,其中二氧化氯发生器局域市场领航者地位。

环保行业有着比较强的政策依赖性和阶段性,并且我国环保企业众多,呈现小而散的局面,虽然2019年上半年公司环保业务增幅较快,但是和拥有着核心技术、雄厚资金的同行业相比不占优势。除此之外,由于山大华特的多元布局,一定程度上分散了资源,较难和比较大的环保企业抗衡。

值得一提的是,依据国家关于高校所属企业体制改革政策要求,公司实际控制人或将变更。山大华特第一大股东为山东山大产业集团有限公司,持有公司20.72%的股份,而山大产业集团又是山东大学下属国有独资企业,后者拟将其持有的山大产业集团股权转让给山东省国有资产投资控股有限公司,目前已签署股权转让意向协议。(新浪财经上市公司研究院/小飞鼠 文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)