感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

如何找到你的专属牛股?来新浪理财大学,听《洪榕的选股法则》

来源:新时代策略

2020年将迎来戴维斯双击牛

摘要

2020年,我们认为A股可能会出现2010年以来第一次戴维斯双击。由于盈利和估值没有很好地配合,导致2010年至今,A股一直没有出现整体的戴维斯双击,指数的中枢没有系统性的抬升。我们认为,2020年经济可能会小幅企稳,带来盈利的反弹。同时,A股大概率会出现增量资金,而且不只是海外、保险等机构的资金,还有可能会有个人投资者的入场。

盈利层面,上市公司盈利可能会触底并出现反弹。虽然长期经济还有下行的压力,但2020年短中期经济大概率是有可能先企稳一段时间的。历史告诉我们,经济周期的有效性远比逻辑的有效性更强。按照经济周期的规律,一轮经济短周期下行,很少超过2年,2020年经济会比较稳定,上市公司盈利可能会反弹。

资金层面,我们认为2020年增量资金大概率会出现。基于对三个因素的判断(货币政策不会太紧、股市政策非常友好、赚钱效应改善的时间已经接近1年),我们认为一旦出现股票基金整体业绩创2017年以来新高,将会出现个人投资者集中入场。

行业配置:价值风格扩散,科技锦上添花。2019年年底到2020年上半年,可能会出现的核心变化是价值风格的扩散,可选消费、金融和周期将会出现更多机会。科技股是自下而上的锦上添花的亮点,其机会可能会集中在2020年下半年。

正文

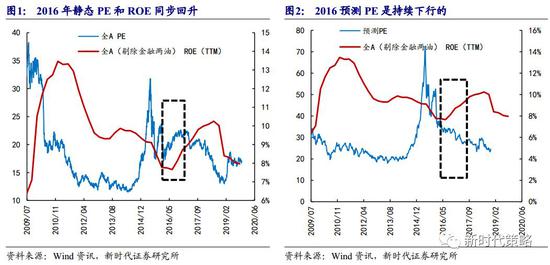

在股票市场,最迷人的投资机会是戴维斯双击,这种机会在个股层面是比较多的,但是在整个A股市场,却是非常难得的。回顾历史,我们能够发现,2010年以来A股没有出现过真正的整体的戴维斯双击,如果看静态估值和ROE,2016年是估值和ROE都抬升的一年,但是如果看更重要的预测估值(市值/未来一年利润),2016年市场整体估值其实也是下降的。2010年业绩很好,但是估值不断下降,股市高位震荡;2011-2012年,业绩大幅下行,估值也下行,戴维斯双杀;2013年业绩小幅改善,估值底部震荡;2014-2015年,业绩下行,估值飙升。

由于盈利和估值没有很好地配合,导致2010年至今,A股其实是在3000点上下做了一个非常宽幅的震荡。戴维斯双击在很多板块和个股中出现过,2013-2015年,成长股是戴维斯双击,2016-2017年消费价值股是戴维斯双击,但是有部分板块要么是有业绩,没法抬升估值,要么是有估值抬升,但业绩没有配合,所以阶段性上涨后,又会跌回去。指数的中枢没有系统性的抬升。

1、2010年以来为什么没有出现戴维斯双击

背后的原因有两个,一方面是2010年以来,宏观经济的中枢是持续下降的,所以出现盈利改善的机会比较少,特别是2011-2015年各行业产能过剩较为严重,另一方面,影响场外资金的政策波动没有和经济波动产生同步,2014-2015年出现增量资金的时候,没有整体的业绩,2016-2017年出现整体业绩的时候,没有资金。

2010年出现整体性盈利改善的年份只有2010、2013和2016-2017。我们可以分别看这三段盈利改善的阶段,市场的估值中枢为何没能抬升。

1.1、 2010年:严厉的经济调控压制了估值

2008年4万亿后,经济V形反转,但从2009年底开始,政策口吻已经在发生变化了,先是2009年底提高存款准备金率,到2010年4月迎来严厉的房地产调整,2010年下半年加息。虽然2010年的上市公司盈利很好的,但是经济政策非常紧,所以盈利预期很难提升,也影响到了场外资金的进场,从开户数据来看,2009年有不错的回升, 2010年后逐渐转入连续3年的下降。由此导致了2010年只有盈利,没有估值抬升。

1.2、 2013年:钱荒&产能过剩压制了估值

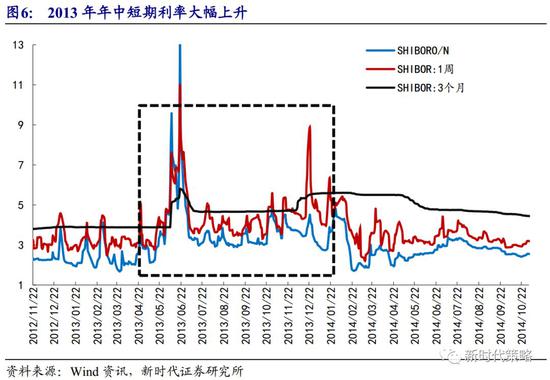

2013年本来是有戴维斯双击的可能的,股市整体估值低,散户开户数据下滑也已经达到了底部,盈利有回升。但是由于碰上了年中的钱荒,导致主板未来盈利预期下降,场外资金也很难进来。2013年面临的另一个压制因素是主板产能过剩,而且很多产能是2010年经济高峰的时候开始建设,之后陆续投产的,2013年虽然由于经济周期性回升,带来了盈利的回升,但是幅度和持续的时间都很小,产业层面的原因是产能过剩的压制。

1.3、 2016-2017年:金融去杠杆压制了估值

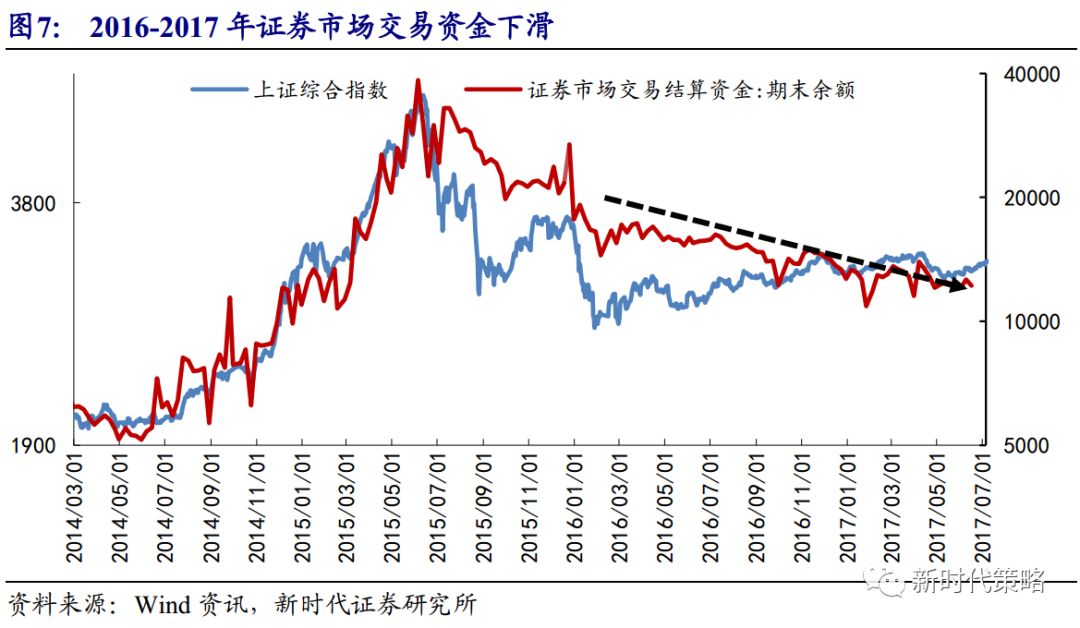

2016-2017年上市公司盈利改善幅度很大,这一改善幅度有非常强的长期逻辑,行业产能出清、集中度提升、品牌壁垒等因素,当期数据和未来展望都是很好的。但是由于金融去杠杆的深化,利率从2016年底开始快速上涨,再考虑到本身股市的监管环境也是非常严格的,游资等交易性资金大幅离场、个人投资者也不断离场、非头部私募的资金状况也很艰难,导致市场出现了减量博弈的情况。从证券市场交易结算资金的数据来看,一般是跟随指数波动的,但2016-2017年,连续上年慢牛的过程中,交易结算资金不断减少,可见股市资金格局的尴尬。

总结起来,2010年A股没有出现真正意义上的戴维斯双击。背后的原因一方面是2010年以来,宏观经济的中枢是持续下降的,所以出现盈利改善的机会比较少,2010和2013年分别处在经济中枢大幅下行、产能过剩的前段和中段,导致盈利预期逻辑不够长。另一方面,影响场外资金的政策波动没有和经济波动同步,2016-2017年的盈利大幅改善,面对的是一个减量的投资者结构,估值也很难提升。2020年,我们认为情况会非常不同,A股可能会出现2010年以来第一次戴维斯双击。首先我们来看一下盈利。

2、 2020年盈利将逐渐进入上行周期

我们认为,现在对经济的担心有些过度,2020年经济是有可能先企稳的,历史经验告诉我们,经济周期时间规律比经济逻辑的有效性和稳定性更高。按照经济周期的规律,一轮经济短周期下行,很少超过2年,2020年经济至少能够先稳定下来。而如果经济总量是稳定的,对上市公司盈利来说,可能就会大幅反弹。经济下行的末端和经济企稳复苏的初段,股市大多是所有金融资产中表现最好的,因为这时候虽然当期的盈利数据还较差,但是已经有越来越多行业出现改善的逻辑或迹象了,盈利预期是会上行的。

2.1、 短周期的经济下行已经进入尾部

投资者现在的主要顾虑之一依然是担心经济下行还未结束,第一个感性的证据是,现在很多行业盈利还没有之前经济周期底部(2008、2012、2015年)那么差。我们可以看一下国内最具代表性工业品钢铁和煤炭的价格,2018年经济下行以来,现货价格下跌并不多,如果看期货价格,就更少了。

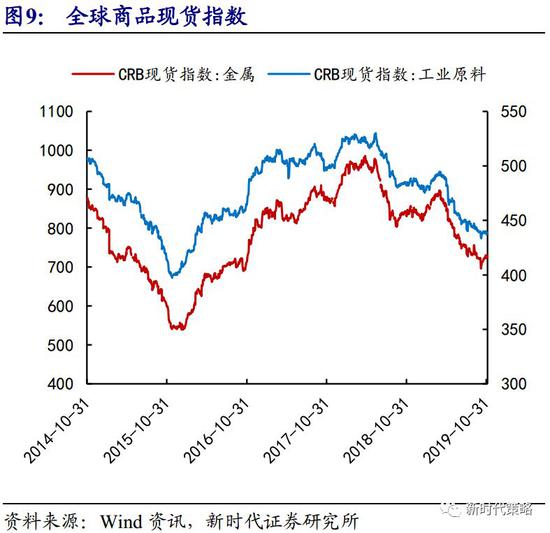

我们认为全球的价格更能代表需求下滑的过程。如果看全球的工业品现货价格指数(CRB指数),其实跌幅已经不小了。所以这一轮经济下行在下行的时间和空间可能并没有那么小,只是这一次没有反映在利润和价格层面。

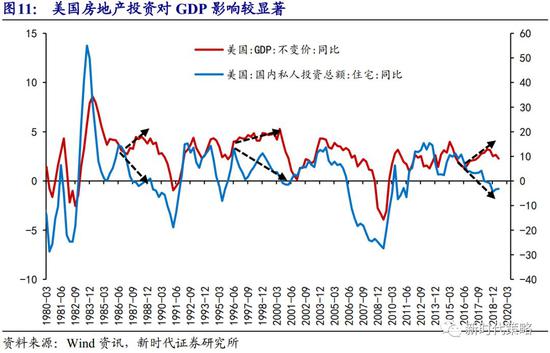

2.2、 房地产投资下行,经济不一定下行

对经济悲观的投资者,还有一个更重要的担心,担心房地产投资会大幅下行,而按照大部分宏观分析师的经验,房地产投资下行完成才能出现经济企稳。我们认为这个经验可能会失效。这个经验在2011-2016年非常有效,但是放在更大的时间维度,是有很多瑕疵的。以国内的数据来看,2005年9月名义GDP企稳,开始上行,而房地产投资直到2006年3月才开始回升。2010-2011年名义GDP和房地产投资也出现了较长时间的背离。

如果看美国的数据,房地产投资确实对经济影响很大,但这并不是绝对有效的。1986-1989、1995-2000和2016-2018年,都出现过长时间的背离。虽然在中国,房地产产业链的影响更大,但是考虑到房地产波动幅度下降,其他行业权重影响上升,各行业产能过剩情况较少,未来的某些时候,很有可能出现,经济企稳,而房地产投资继续下行,这种可能性出现的概率并不低。

2.3、 相信周期,2020年大概率会有经济企稳

按照我们的经验,经济周期的拐点附近,如果拆分经济,从投资(基建、房地产、制造业)、消费、进出口等角度推断经济,大多数是没法预测到拐点的。能够在经济和股市周期拐点附近提前改变观点的,只有相信周期,相信均值回归的投资者。

如果按照周期的分析方法,大概率2020年经济会有企稳。按照历史规律,国内经济下行,2000-2001年、2004-2005年、2008年、2011-2012年、2014-2015年,一般一次短周期经济下行时间两年内都能够结束。这一轮经济短周期下行从2017年Q4开始,到2019年Q4也是两年。

考虑到中国经济可供分析的时间不够长,我们可以进一步看一下美国的经济周期,按照美国NBER的统计,除了1929-1933年的大萧条,过去100年中,美国的历次经济下行,时间都不会超过2年,平均值为1.2年。所以从统计的角度,除非我们怀疑国运,或担心经济出现类似美国1929-1933年的大萧条,否则过度担心经济是没有必要的,特别是展望并没有那么长期的2020年。

综上,我们对经济的判断是,即使未来经济中枢还有下行的压力,2020年大概率也是有可能先企稳的,因为经济周期的有效性比房地产投资的领先性更好,而按照经济周期的规律,一轮经济短周期下行,很少超过2年,2020年至少会非常稳定。而如果经济总量是稳定的,对上市公司盈利来说,可能就会大幅反弹。这一点我们在2013年和2016-2017年都已经看到过了。

3、 提估值的最重要因素——增量资金

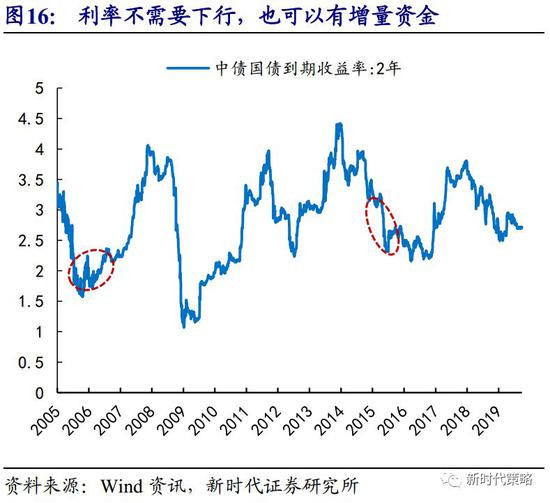

关于2020年的增量资金,我们认为有很大概率会出现,而且不只是海外、保险等机构的资金,还有可能会有个人投资者的入场。影响个人投资者入场的因素主要有三个:利率环境、股市政策、赚钱效应,基于这三点,我们2019年6月做过一次预测,认为始于2015年的个人投资者离场过程已经基本结束,这一点已经兑现(见图14,详见2019年6月的报告《个人投资者离场基本结束》)。进一步展望2020年,基于对三个要素的判断(货币政策不会太紧、股市政策非常友好、赚钱效应改善的时间已经接近1年),我们认为2020年大概率会有个人集中投资者入场,速度可能没有2012-2015年那么快,但是方向是比较确定的。

3.1、 货币政策只要不太紧就不会影响到增量资金

A股历史上有两次增量资金大幅入场,第一次是2006-2007年,期间货币政策并不宽松,但股市政策和赚钱效应非常友好,第二次是2014-2015年,这一段时间,利率环境、股市政策、赚钱效应都极为友好。2020年虽然有猪肉价格大幅上涨的影响,但对利率的影响幅度不会太大,只要利率不大幅上行,赚钱效应和股市政策就可以起到决定性作用。

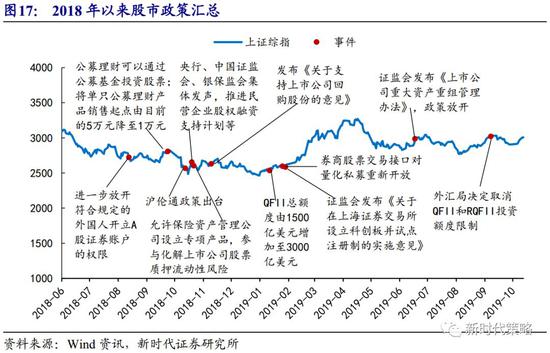

3.2、 股市政策

自2018年10月份以来,资本市场政策密集发布。所有这些政策产生的结果是,各类资金进入股市更为便捷了,而按照2005-2007年和2014-2015年的经验,这是A股有增量资金的最为重要的条件之一。

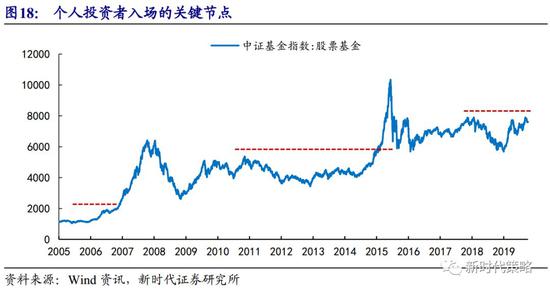

3.3、 赚钱效应累积的时间也已经很充分了

个人投资者进场的另一个条件是赚钱效应。前两次个人投资者集中进场的时间分别是2006年3月和2014年11月。这恰好是股票基金整体业绩创之前多年新高的时点。这个时点意味着只要不是在牛市高点买入的,大部分熊市或震荡市中建仓的投资者都已经不亏钱了。这一点很有可能在2020年出现,这将是个人投资者入场的发令枪。

4、行业配置展望:价值风格扩散,科技锦上添花

价值风格2020年可能会向更多板块扩散,由必选消费扩散到可选消费、金融,甚至阶段性可以扩散到周期,科技股会是锦上添花的板块。

4.1、 价值风格会进入扩散期

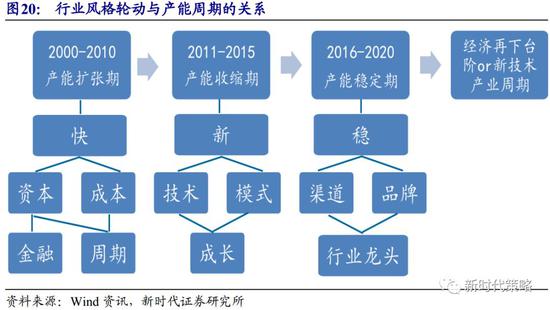

虽然从领涨的一级行业来看,一般2-3年就会换一批行业领涨,很难有某个板块可以持续3年以上领涨市场,但是如果从风格的角度来看,一次投资风格从开始到结束持续的时间可能会长达6年。2002-2007年是周期股风格,共分三个阶段:2002-2004年初是周期风格的酝酿期(第一阶段),2004年中-2005年中是熊市(第二阶段),2006-2007年是周期风格的扩散和繁荣期(第三阶段)。2010-2015年是成长股风格,也是三个阶段:2010年是成长风格的酝酿期(第一阶段),2011年-2012年是熊市(第二阶段),2013-2015年是成长风格的扩散和繁荣期(第三阶段)。两次风格持续的时间都长达6年。

4.2、 行业风格的背后是产能周期

我们认为,板块风格的背后核心是产业逻辑,金融风格2007的结束是因为GDP增速达到极限,高质量的信贷扩张到达极限。成长风格2013-2015年的结束是因为3G&4G红利结束、并购重组被强力监管。而各个产业的兴衰很多时候是要服从经济的产能周期的,当各行业产能短缺,供需决定了,能够提供和创造固定资产投资的行业大概率是最好的,这就是2002-2007年周期股业绩大增的原因。当2010-2015年,大部分行业产能过剩的时候,非传统行业由于没有历史包袱,产能格局好,自然会开始形成成长股的风格。从2016年开始,各行业产能进入稳定期,龙头开始收获寡头利润,进而带来龙头价值股的风格。这一风格的结束需要伴随产能周期的扭转,按照历史规律,一般一轮产能周期是10年,上行和下行分别是5年,如果考虑从2016年开始算,有利于价值股的产能周期至少持续到2020年,如果考虑到A股过去两次风格周期都是6年,那么持续到2021年的可能性也是有的。

从美股的经验来看,一般一次风格大多持续7-10年时间,期间有可能会出现比较长时间的风格休整,但如果要逆转一次风格,需要的时间往往会比较长,这和A股历史上的风格规律也是一致的。

4.3、 配置建议

具体来看,从2019年年底到2020年上半年,可能会出现的核心变化是价值风格的扩散,可选消费、金融和周期将会出现更多机会,这些板块的很多子行业也具有产能格局改善、品牌或渠道壁垒提高、利润波动更稳定等特征,只是由于2018年以来的经济下行压制,导致其价值一直被压制,随着经济达到短周期下行的末端,并有可能有短周期的企稳,这些板块可能会率先迎来戴维斯双击。

科技股是另一个重要的方向,虽然和价值投资风格略有差异,不过考虑到科技股自下而上的产业逻辑比较强,2020年也会有不错的表现,是一个锦上添花的亮点。如果从时间来看,机会可能会集中在2020年下半年。2019年很多科技行业有过较大的上涨,短期需要震荡等待业绩或等待2020年下半年的增量资金。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)