公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:中信证券研究

作者:秦培景 裘翔 杨灵修

总量上边际流入放缓,结构上更偏好价值蓝筹,分化加剧。短期内,随着逆周期货币政策力度和节奏有所调整,资金流入市场的节奏将有所放缓,最佳买点仍需等待,晚于我们之前“最佳买点在4月末”的判断。

未来年内增量资金净流入约2129亿,大头为外资

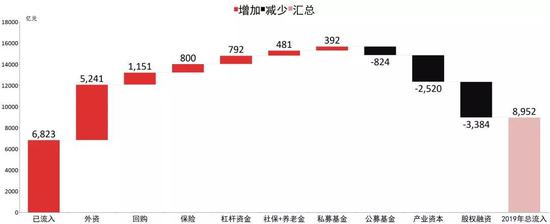

我们估算全年A股市场增量资金净流入量约为8952亿元,其中年初至今已流入约6823亿元,未来年内增量资金净流入量约为2129亿元。

年初至今流入规模最大的三个主体分别是私募基金(2437亿元)、杠杆资金(2251亿元)和公募基金(1845亿元)。未来年内预计增量流入规模最大的三个主体分别是外资(5241亿元)、股票回购(1151亿元)和保险资金(800亿元);预计净流出的三个主体分别是股权融资(-3384亿元)、产业资本净减持(-2520亿元)和公募基金(-824亿元)。

2019年A股市场增量资金预测

资料来源:Wind,MSCI,FTSE Russel,保监会,全国社保基金理事会,中信证券研究部

资料来源:Wind,MSCI,FTSE Russel,保监会,全国社保基金理事会,中信证券研究部年内增量资金的绝对大头是外资,预计5月份的流入量环比4月份将有明显增长。从二季度开始到年末,预计外资将是增量资金的绝对大头,有望达到5241亿元,外资的流入节奏和配置风格对年内的市场会产生决定性作用。

回购将是仅次于外资的第二大增量资金来源,并且主要集中于价值蓝筹股。我们预计全年的回购量有望达到1605亿元,年内后续增量流将入达到1151亿元。年初至今的回购主要集中于价值蓝筹股,我们认为年内新增的回购也将保持这一特点。

公募基金当中存量赎回规模预计会超过新发基金,整体形成-824亿的增量贡献。我们预计全年主动型公募新发基金规模达到约1661亿份,被动型新增约448亿份。由于散户通常在指数底部反弹后出现明显赎回,参考过去几轮周期,我们预计全年存量主动型公募的赎回规模约3159亿份。此外,主动型基金的加仓预计全年能够贡献2040亿元的增量资金,但一季度估计已实现1845亿元左右,后续增量有限。

私募基金是年初至今最大的增量资金源,达到约2437亿元,但未来增量预计仅有392亿元。私募目前平均仓位水平约为75%,已经接近历史上有调查统计以来的高位(2015年5月的83%和 2018年1月的78%),未来进一步加仓空间有限。

杠杆资金在监管收紧环境下难有大幅提升。场内融资年初至今提供了2251亿元的增量,我们预计年内相对目前还有792亿元增量。场外配资在监管收紧的环境下,预计不会有明显增量。

产业资本是最主要的主动流出方。我们预计年内新增减持量还有约3023亿元,新增增持量还有约503亿元,新增净减持规模达到约2520亿元。

散户净增量预计非常有限。尽管无法直接合理测算散户的资金流入量,但从散户过往的行为模式上看,往往在熊市结束后第一轮反弹之后出现明显的退出行为。此外,散户通常很难作为趋势引领的资金力量,而是趋势的助推力量,因此我们认为散户未来也并不是能够产生市场方向性或结构性影响的增量资金来源。

年内增量资金特点研判

1)从总量上看,年内整体净增资金规模仅有年初至今的31%,边际流入放缓,很难再出现一季度的快速普涨式行情。

2)从结构上看,增量流入规模最大的三个主体(外资、回购、保险)整体上更偏好价值蓝筹,最大的主动净流出主体(产业资本减持)集中于高估或基本面欠佳的个股,分化预计会进一步加剧,核心资产更为受益。

短期内政策节奏调整将导致,增量资金流入放缓

市场资金节奏和政策节奏息息相关。随着经济数据出炉、政治局会议召开,相机抉择的逆周期货币政策力度和节奏有所调整。市场进入政策预期和基本面预期的再平衡期。

因此短期来看,资金流入市场的节奏将有所放缓,加之中期资金流量有限,预计今年第二轮上涨在节奏上要慢于风险偏好驱动的第一轮。我们判断最佳买点仍需等待,晚于我们之前“最佳买点在4月末”的判断。

风险因素

市场发生明显的正反馈或负反馈现象,导致测算参数出现较大误差。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)