新浪港股讯 据香港经济日报报道,重磅股腾讯(00700)季绩两日后揭晓,引领本轮港股业绩期进入最关键日子。券商界普遍预测集团纯利按季倒退,跌幅介乎1%至13%,主要受两因素冲击:1)宏观经济转弱拖慢广告及游戏增长;2)监管因素影响游戏变现及支付业务收益。

次季放榜后 股价跌17%跑输大市

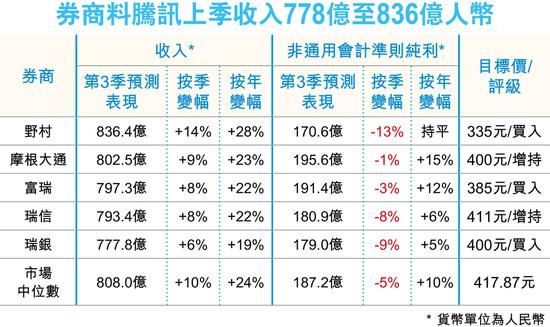

综合瑞信、富瑞、摩根大通、野村及瑞银5家大行估计,腾讯上季收益将介乎778亿(人民币.下同)至836亿元,按季增6%至14%;季度非通用会计准则(non-GAAP)纯利介乎171亿至196亿元,较第二季的197.2亿元逊色。值得注意是,上述5家券商已在过去两个月相继调低业绩预测,意味若实际盈利仍差过市场估计,势再为股份及整体港股添压。

自腾讯在8月中公布次季业绩后,股价已经辗转跌17%,大幅跑输恒指;从股价历史高位476.6港元计更累挫41.4%,市值相当于蒸发1.76万亿港元。

瑞信:倘广告竞争恶化业绩更差

瑞信及富瑞均认为,内地经济愈来愈多受压的迹象,经济活动转弱下,一方面收紧企业的广告开支,一方面限制网络游戏玩家的充值(游戏支付)意愿,直接拖累腾讯的游戏及广告两大业务利润。

此外,内地行政部门自今年3月起架构重组,导致游戏版号审批暂停至今,而且政府较早前收紧网贷平台监管,影响线上支付业务运作,更令盈利雪上加霜。瑞信特别指出,若媒体广告市场竞争恶化,相信腾讯业绩预测会被投资界进一步调低。

野村对腾讯的收入估算是5家券商中最进取,盈利预测却最为保守,该行中国互联网研究主管史家龙解释,7月底才上架的游戏《我叫MT4》反应理想,上季又正值暑假,认为游戏收入有力缔造胜预期的表现。

不过,支付业务的利息收入减少,视频平台的内容投放成本又同时大增,相关因素仍未被市场完全反映,故对上季non-GAAP纯利更为审慎。

霸菱香港中国股票投资董事方伟昌指出,腾讯股价近月走势偏软,反映市场已预料其纯利告别高增长阶段,今次业绩可留意管理层有何板斧应对游戏的监管不确定因素,以及能否另起炉灶,增强云计算及产业互联网业务的商业化能力。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)