感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:左江科技每年销售商品收现金5000万内 欲上市募5.6亿

中国经济网编者按:9月12日,北京左江科技股份有限公司(以下简称“左江科技”)首发申请上会。左江科技拟于深交所创业板上市,计划发行股票数量不超过1700万股,募集资金5.63亿元,分别用于新一代网络安全系统研制项目、研发中心与实验中心建设项目、补充流动资金。左江科技上市保荐机构为中信证券。

左江科技归属于母公司所有者的净利润三年一期不足3000万元。此前,IPO市场普遍认为“创业板年净利润3000万元”为审核的“隐形红线”。

招股书显示,2014年至2017年1-6月,左江科技实现营业收入分别为2526.68万元、4585.90万元、6863.26万元、4201.18万元,实现归属于母公司所有者的净利润分别为708.89万元、1623.96万元、2300.75万元、1174.69万元。

报告期内,左江科技经营活动产生的现金流量净额分别为1761.10万元、1302.16万元、-1670.86万元、-1281.21万元。公司经营性现金流为何由正转负。

其中,公司销售商品、提供劳务收到的现金分别为4778.73万元、3420.55万元、3954.40万元、728.85万元,2014年至2017年1-6月,每年销售商品、提供劳务收到的现金均不到5000万元。

2015年、2016年,左江科技经营性现金流低于当期净利润。

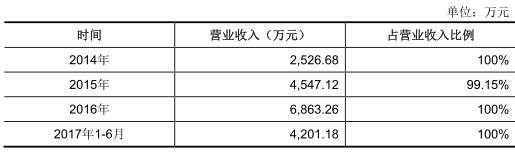

左江科技营业收入全部来自五大客户。2014年至2017年1-6月,左江科技对前五大客户的销售金额占本公司当期营业收入的比例分别为100%、99.15%、100%和100%。公司称,公司客户集中度高的特点主要是由军工客户采购体制决定的。

左江科技豁免披露部分客户信息。2014年至2017年1-6月,左江科技豁免披露客户营业收入占全部营业收入的比例为99.89%、99.15%、99.96%、99.34%。

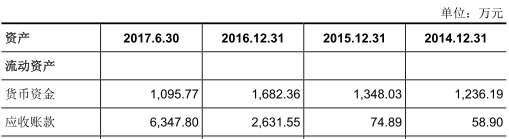

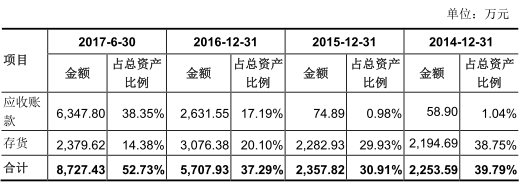

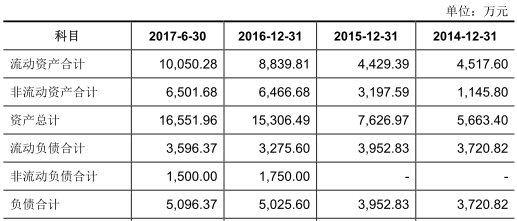

2014年至2017年6月30日,左江科技应收账款账面价值分别为58.90万元、74.89万元、2631.55万元和6347.80万元,占总资产的比例分别为1.04%、0.98%、17.19%和38.35%。

报告期内,左江科技存货金额分别为2194.69万元、2282.93万元、3076.38万元、2379.62万元,占总资产的比例分别为38.75%、29.93%、20.10%、14.38%。

左江科技应收账款和存货占比较高,对公司流动资金形成了较为明显的挤占,应收账款和存货合计占总资产的39.79%、30.91%、37.29%、52.73%。

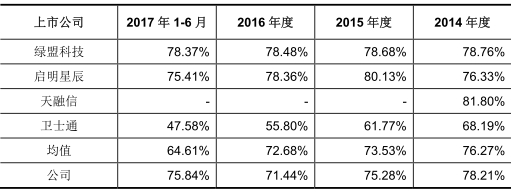

左江科技2016年毛利率下滑,主要产品毛利率连降两年。2014年至2017年1-6月,左江科技毛利率分别为64.27%、72.27%、68.26%、70.80%,其中,信息安全产品毛利率分别为78.21%、75.28%、71.44%、75.84%。

2014年至2017年6月30日,左江科技负债总额为3720.82万元、3952.83万元、5025.60万元、5096.37万元,资产负债率为65.70%、51.83%、32.83%、30.79%。

招股书披露,2015年12月7日,公司分配现金股利750万元。2016年1月29日,公司分配现金股利1500万元。公司两次分红合计2250万元,而公司2015年净利润1623.96万元。

和讯报道指出,截至2017年6月30日,左江科技生产人员数量仅为9人,与公司生产规模是否匹配存疑。报告期内,左江科技支付给职工及为职工支付的现金分别为856.87万元、1166.39万元、1990.95万元、1272.57万元,直逼公司净利润。

IPO日报称,左江科技本次募集5.63亿元,然而截至2017年6月底,左江科技的股东权益为1.15亿元,总资产为1.66亿元。换言之,左江科技此次募集资金的总额比其总资产还多3.97亿元。

左江科技本次5.63亿元募集资金中有1亿元拟用于补充流动资金。

然而,左江科技报告期内,不仅利用闲置资金购买亿元理财产品、还花费5000余万元购置办公楼。

发审委在左江科技反馈意见中指出:请发行人结合报告期内现金分红合计2250万元,购置新办公楼花费5371.54万元,利用闲置资金购买理财产品4600万元等情况说明本次募集资金的必要性。请保荐机构、申报会计师核查并发表明确意见。

中国经济网记者向左江科技董事会办公室发去采访函,截至发稿未收到回复。

信息安全产品生产企业拟创业板上市

左江科技于2007年8月成立,公司自成立起即致力于信息安全领域核心技术的研发与应用,主要从事网络信息安全应用相关的硬件平台、板卡的设计、开发、生产与销售,用于满足包括国防领域应用在内的信息安全需求。

左江科技是北京市高新技术企业、中关村高新技术企业、中关村科技园2015、2016和2017年度“瞪羚企业”。公司网络信息安全产品主要面向军工客户进行销售。

公司的控股股东和实际控制人为自然人张军和何朝晖。

张军直接持有左江科技30.82%的股份,通过左江未来间接持有左江科技2.48%的股份,合计持有公司33.30%的股份。何朝晖直接持有左江科技29.18%的股份,通过左江未来间接持有左江科技2.47%的股份,合计持有公司31.65%的股份。

张军,女,1964年出生,无境外永久居留权,毕业于四川省工商管理学院,硕士学历。自1984年至1986年8月及1988年8月至1990年7月,就职于核工业部某厂;自1990年7月至1998年4月,就职于中国空气动力研究与发展中心;自1998年4月至2007年,就职于解放军某部西北办事处;自2009年8月至2016年5月,任左江科技有限执行董事;自2016年5月至今,任左江科技董事长。

何朝晖,男,1969年出生,无境外永久居留权,毕业于解放军信息工程学院,本科学历。自1990年7月至2005年1月,任解放军某部工程师;自2005年2月至2007年1月,任北京东方华盾计算机安全技术开发有限公司软件工程师;自2007年8月至2016年5月,历任左江科技有限执行董事兼总经理、总经理;自2016年5月至今,任左江科技董事兼总经理。

左江科技拟于深交所创业板上市,计划发行股票数量不超过1700万股,募集资金5.63亿元,其中3.65亿元用于新一代网络安全系统研制项目、9790.64万元用于研发中心与实验中心建设项目、1亿元用于补充流动资金。左江科技上市保荐机构为中信证券。

净利润三年一期不足3000万元

2016年12月9日,左江科技报送首版招股说明书,2017年12月21日,左江科技报送更新后招股说明书。

左江科技归属于母公司所有者的净利润三年一期不足3000万元。此前,IPO市场普遍认为“创业板年净利润3000万元”为审核的“隐形红线”。

招股书显示,2014年至2017年1-6月,左江科技实现营业收入分别为2526.68万元、4585.90万元、6863.26万元、4201.18万元,实现归属于母公司所有者的净利润分别为708.89万元、1623.96万元、2300.75万元、1174.69万元。

报告期内,左江科技经营活动产生的现金流量净额分别为1761.10万元、1302.16万元、-1670.86万元、-1281.21万元。公司经营性现金流为何由正转负。

其中,公司销售商品、提供劳务收到的现金分别为4778.73万元、3420.55万元、3954.40万元、728.85万元,2015年、2016年和2017年1-6月销售商品、提供劳务收到的现金较2014年减少,主要系2015年来国防和军队改革影响,客户名称、公章、人员都发生变化,客户审价、签订合同、付款有所延缓。

2015年、2016年,左江科技经营性现金流低于当期净利润。

招股书解释称,2014至2016年,公司经营活动现金流量净额逐年下降,主要系2015年起受国防和军队改革影响,客户名称、公章、人员都发生变化,客户审价、签订合同、付款均有所延缓,而公司与供应商结算仍保持着较高的付现率,从而使得公司经营活动产生的现金流量净额逐年减少。2016年和2017年1-6月,经营活动产生的现金流量净额为负,主要系应收账款余额显著上升所致。

营业收入全部来自五个客户

2014年至2017年1-6月,左江科技对前五大客户的销售金额占公司当期营业收入的比例分别为100%、99.15%、100%和100%。公司称,公司客户集中度高的特点主要是由军工客户采购体制决定的。

报告期内,公司的民品客户主要为北京市公安局和北京万象新元环保工程技术有限公司。

2014年、2016年和2017年1-6月年来自于北京市公安局的收入是软件维护,2017年1-6月,来自于北京万象新元环保工程技术有限公司的收入是房屋出租收入。其他主要客户均为军工客户。

公司对前五大客户的销售收入占营业收入的比例很高,公司的生产经营可能会因此受到不利影响:一方面,如果部分客户降低对公司产品的采购额度,公司的营业收入增长将受到较大影响;另一方面,客户集中度过高对公司的议价能力也存在一定的不利影响。

招股书风险提示称,公司的信息安全产品面向军工客户销售,军工客户对于产品的技术水平要求较高、需求迭代更新较快,如果未来公司的核心技术、产品品质等因素未能满足客户技术发展方向的需求,将对公司经营业绩产生较大的负面影响。此外,军品订单不均匀、产品验收周期波动性的特点可能导致公司经营业绩产生较大波动。

豁免披露客户信息影响投资者对公司价值判断

豁免披露部分信息可能影响投资者对公司价值判断的风险。

据招股书,由于左江科技从事军品业务,部分信息涉及国家秘密,涉密信息主要包括公司与国内军工客户签订的部分销售、采购、研发合同中的合同对方真实名称、产品具体型号名称、单价和数量、主要技术指标等内容,武器装备科研生产许可证载明的相关内容,上述涉密信息予以豁免披露。

左江科技称,公司对部分豁免披露的信息采取了脱密处理的方式进行披露。涉密信息还包括了报告期内各期主要产品的销量、报告期内各期前五大客户中军工客户的真实名称、销售比例及报告期内各期前五大供应商中涉军供应商的真实名称等信息,公司根据《军工企业对外融资特殊财务信息披露管理暂行办法》的相关规定采取了脱密处理的方式进行披露。

招股书风险提示称,上述部分信息豁免披露或脱密披露可能存在影响投资者对公司价值的正确判断,造成投资决策失误的风险。

2014年至2017年1-6月,左江科技豁免披露客户营业收入合计2524.01万元、4547.12万元、6860.60万元、4173.33万元,占全部营业收入的比例为99.89%、99.15%、99.96%、99.34%。

公司员工分布结构存疑 员工薪酬直逼净利润

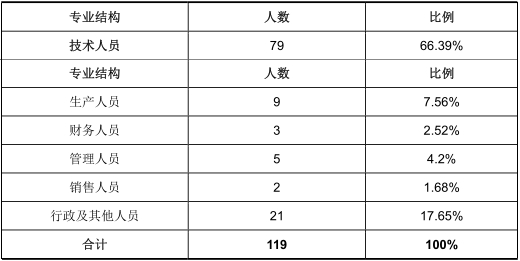

据和讯报道,2014年至2017年6月,左江科技共有员工49人、73人、104人和119人。其中,截至2017年6月30日,公司拥有技术人员79人,在员工总人数中占比较大。

另外,截至2017年6月30日,其生产人员数量仅为9人,与公司生产规模是否匹配存疑。

招股书显示,报告期内,左江科技支付给职工及为职工支付的现金分别为856.87万元、1166.39万元、1990.95万元、1272.57万元,直逼公司净利润。

同时,招股书中并无关于公司各类员工相应的薪酬结构、薪酬总额与当地平均薪酬水平,与同区域或同类公司对比情况。

应收账款激增

2014年至2017年6月30日,左江科技应收账款账面价值分别为58.90万元、74.89万元、2631.55万元和6347.80万元,占总资产的比例分别为1.04%、0.98%、17.19%和38.35%。

2017年上半年,公司应收账款金额6347.80万元,超营业收入。

报告期内,应收账款周转率分别为20.05、64.88、4.81、0.88。

公司表示,报告期内,客户的付款情况较好,公司未形成大额坏账。2016年末和2017年6月末,公司的应收款规模较大,主要系国防和军队改革影响,客户名称、公章、人员都发生变化,审价、签订合同、付款有所延缓。

报告期内,公司计提的坏账准备金额分别为11.58万元、-23.99万元、135.70万元、250.86万元。

存货与应收账款共同挤占流动资金

2014年至2017年6月30日,左江科技存货金额分别为2194.69万元、2282.93万元、3076.38万元、2379.62万元,占总资产的比例分别为38.75%、29.93%、20.10%、14.38%。

报告期内,存货周转率分别为0.45、0.61、0.79、0.43。

报告期各期末,公司在产品账面价值分别为490.57万元、1072.10万元、1889.16万元和1611.94万元,占存货比重分别为22.35%、46.96%、61.41%和67.74%。

公司资产以流动资产为主,其中应收账款和存货占比较高,对公司流动资金形成了较为明显的挤占,应收账款和存货合计占总资产的39.79%、30.91%、37.29%、52.73%。

主要产品毛利率连降两年

左江科技呈现一定的波动性,2016年毛利率下滑。

2014年至2017年1-6月,左江科技毛利率分别为64.27%、72.27%、68.26%、70.80%,其中,信息安全产品毛利率分别为78.21%、75.28%、71.44%、75.84%。

具体而言,2015年主营业务毛利率较2014年上升8个百分点,主要原因系2015年毛利率较低的受托研发收入占比较低,仅为2.49%。

2016年主营业务毛利率较2015年下降4.01个百分点,主要系2016年毛利率较低的受托研发收入占比提升至7.17%,且随着公司产品线的丰富,部分信息安全产品毛利率略低。

2014至2016年,公司信息安全产品毛利率持续下滑。公司称,主要系2014-2015年信息安全产品收入全部来自高毛利率的安全主机产品,随着公司产品线的丰富,2016年多项新产品取得销售收入,部分新产品毛利率低于原有的安全主机产品,从而导致信息安全毛利率有所下降。

目前A股和全国中小企业股份转让系统并无和公司主要产品、业务模式和应用领域完全可比的上市公司,公司选取了绿盟科技等四家上市公司或挂牌企业作为可比公司。

与可比公司安全产品毛利率对比,左江科技2016年毛利率低于行业均值,2014年至2015年,高于行业毛利率均值。

2017年上半年负债逾5000万元

2014年至2017年6月30日,左江科技负债总额为3720.82万元、3952.83万元、5025.60万元、5096.37万元,资产负债率为65.70%、51.83%、32.83%、30.79%。

报告期各期末,公司短期借款分别为0万元、1000.00万元、1000.00万元和1000.00万元,占总负债的比例分别为0%、25.30%、19.90%和19.62%。

2014年至2017年6月30日,公司应付账款分别为10.07万元、96.37万元、753.35万元和596.98万元,占总负债的比例分别为0.27%、2.44%、14.99%和11.71%。

2016年末和2017年6月末,公司长期借款金额分别为1750.00万元和1500.00万元,系公司以新购办公楼为抵押向银行的按揭贷款。

2015年、2016年合计分红2250万元

2014年度、2015年度及2016年度,左江科技分别提取法定盈余公积70.89万元、162.40万元和230.08万元。

2015年12月7日,经公司股东会同意,公司分配现金股利750万元。截至2017年12月21日,招股说明书签署日,本次利润分配已实施完毕。

2016年1月29日,经公司股东会同意,公司分配现金股利1500万元。截至2017年12月21日,招股说明书签署日,本次利润分配已实施完毕。

值得注意的是,左江科技上述两次分红合计2250万元,而公司2015年净利润1623.96万元。

募集资金总额比总资产多3.97亿元

据IPO日报,招股说明书显示,左江科技本次募集5.63亿元,然而截至2017年6月底,左江科技的股东权益为1.15亿元,总资产为1.66亿元。换言之,左江科技此次募集资金的总额比其总资产还多3.97亿元,却只发行不超过1700万的股份,折合33.12元/股。

那么,左江科技为何有如此大的野心去募集“巨款”?

左江科技表示,已在招股说明书中充分说明本次募集资金的合理性。

但是,左江科技为何能凭借净资产1.15亿元,发行25%股份去募集5.63亿元的原由却未说明。

投入逾亿元资金买理财产品

左江科技本次5.63亿元募集资金中有1亿元拟用于补充流动资金。

然而,招股书显示,2014年至2016年,左江科技投资活动净现金流均为负数,主要由于公司构建固定资产、购买理财产品所致。

2014年至2017年6月末,左江科技投资支付的现金分别为1700万元、1800万元、1.57亿元和1010万元,均为购买理财产品支付的现金。2016年度金额较大,主要系新股东溢价增资后,公司利用闲置资金购买理财产品。

2014年至2017年6月末,公司收回投资收到的现金分别为1400万元、1730万元、1.47亿元和2260万元,均为公司赎回理财产品收到的现金。2016年度金额较大,主要系新股东溢价增资后,公司利用闲置资金购买理财产品。

2014年至2017年6月末,公司取得投资收益收到的现金6.86万元、9.12万元、71.23万元和12.87万元,均为购买理财产品收到的投资收益。

花费5782万元购置新办公楼

报告期内,左江科技共投入5782.01万元购置、装修办公楼。

2014年至2017年6月末,公司固定资产账面价值分别为600.58万元、580.32万元6415.57万元和5950.60万元,占资产总额比重分别为10.60%、7.61%、41.91%和35.95%,2016年末固定资产占比大幅增高,主要原因是公司购置的办公楼于2016年转为固定资产。

2016年,左江科技新购置办公楼,其中购房款5193.42万元、契税155.80万元、整体装修432.78万元,合计5782.01万元。

左江科技称,随着公司业务规模的扩大和与国防客户合作程度的进一步加深,公司原来所在的公用写字楼已不能满足国防信息安全产品研发、生产和销售活动的保密需要。同时,公用写字楼在使用面积、舒适度等方面不能适应公司业务快速扩张的需要。

截至2017年6月末,在建工程金额为0。公司新购置的办公楼已于2016年10月达到预定可使用状态并转入固定资产,产权证书已办理完毕。除此之外,报告期内无其他在建工程。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)