来源:互金商业评论

考拉征信被查,拉卡拉告诉深交所,一切尽在掌握之中。然而,身份验证信息接口被切断后,拉卡拉现金贷“易分期”已无法正常运行。

背靠联想的拉卡拉最近不太顺。

19日,央视网曝光拉卡拉支付旗下的考拉征信非法缓存公民个人信息1亿多条,且涉嫌非法提供身份证返照查询9800多万次,获利3800万元。消息迅速发酵,20日下午,拉卡拉股价跳水至跌停,市值蒸发17亿。20日晚,深交所创业板公司管理部向拉卡拉发出关注函,要求公司就考拉征信被查、旗下网络借贷平台高息放贷、违规售卖POS机等事项作出说明。

21日上午八点,拉卡拉发布澄清公告。对考拉征信被查一事,拉卡拉回复称,考拉征信涉及的相关案件正在侦办中,考拉征信正在配合司法机关的工作。目前确有人员取保候审阶段。但拉卡拉没有说明,取保候审的人员是谁。

此外,拉卡拉强调,公司对考拉昆仑持股比例为32.4%,不能控制考拉昆仑股东会。考拉昆仑信用管理有限公司董事会由五名成员构成,公司提名其中两名董事,未超过半数,不能控制考拉昆仑董事会。公司不参与其具体经营活动。

拉卡拉称,公司与考拉征信存在业务往来,均已在相关公告文件中予以披露。公司不存在利用个人信息违规开展业务活动的情况。

对拉卡拉旗下易分期平台涉嫌高息放贷并暴力催收一事,拉卡拉回复称,易分期贷款业务是西藏考拉科技发展有限公司(简称“考拉科技”)旗下公司的产品,与公司是各自独立经营的两家公司。据考拉科技旗下相关公司反馈,易分期贷款的贷后催收制定了严格管理制度并合规执行,保障用户隐私,不存在暴力催收的行为。易分期业务不存在砍头息、阴阳合同的行为,以上可在相关APP上亲验核实。

互金商业评论注意到,拉卡拉这份回复函避重就轻,含糊其辞,并没有针对关注函的核心问题作出如实回答,基本是在敷衍深交所和二级市场的投资人。

拉卡拉团队掌控考拉征信业务

首先来看拉卡拉与考拉征信的关系。

拉卡拉声称不能控制考拉昆仑信用管理有限公司的股东会和董事会,也不参与具体经营活动。但实际上,拉卡拉所说的仅仅是考拉征信的母公司考拉昆仑信用管理有限公司层面的架构,却对考拉征信真正的业务主体“考拉征信服务有限公司”避而不谈。

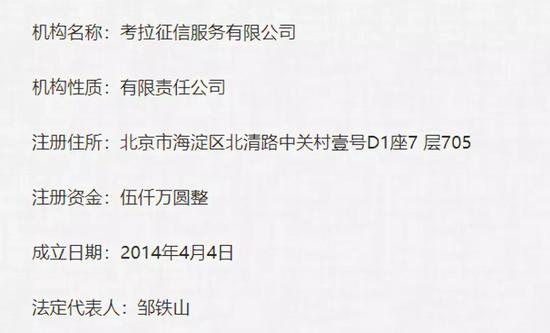

考拉征信官方网站披露信息显示,公司成立于2014年,法定代表人为邹铁山,公司共有高管人员5人,均有10年以上的金融信息、数据统计挖掘等行业从业经验,是公司的骨干与技术力量。董事长戴启军,法人代表、执行董事、经理邹铁山,总裁、首席风险官郑和平,监事黄燚,常务副总裁葛伟平。

而公开信息显示,董事长戴启军是拉卡拉元老联合创始人;常务副总裁葛伟平2012年起担任拉卡拉副总裁,2014年作为股东代表参与组建考拉征信服务有限公司;法人代表、执行董事、经理邹铁山曾担任拉卡拉华东区总经理;监事黄燚则曾经担任拉卡拉便利支付事业部副总经理。

可见,除了首席风险官郑和平为外聘高管外,其余4名核心高管均是拉卡拉的骨干,拉卡拉说“公司不参与考拉征信的具体经营活动”的说法显然站不住脚;拉卡拉虽然不能在表面上无法控制董事会多个席位,但在业务层面,却可以通过拉卡拉的骨干牢牢掌握主导权。

拉卡拉“易分期”疑似陷入瘫痪

此外,拉卡拉对深交所的部分问题避而不谈。例如,关注函要求拉卡拉“结合考拉征信近两年又一期的业绩情况,说明其经营违规事项对你公司的影响”,拉卡拉拒绝回答。再如,关注函要求拉卡拉“说明你公司与考拉征信是否存在业务往来,是否存在利用个人征信信息开展业务活动的情形。如是,请说明考拉征信被查处事项对你公司经营活动的影响。”。拉卡拉仅以一句“不存在利用个人信息违规开展业务活动”应付了事。

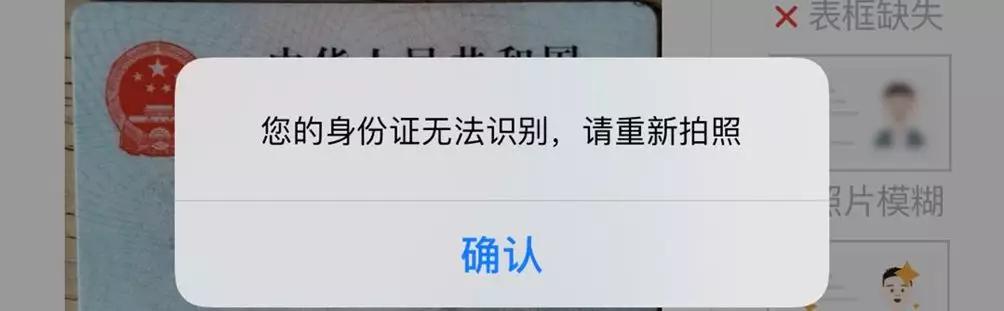

互金商业评论发现,考拉征信被查,拉卡拉APP中的现金贷产品“易分期”实际处于半瘫痪状态,但拉卡拉却并未向深交所和投资人如实披露这一重大影响。

21日,互金商业评论使用4个不同身份证件实际注册并测试后发现,其返回的弹窗均提示“您的身份证无法识别,请重新拍照”。互金商业评论就此询问一位业内人士,对方表示,如果多个申请人均是这一情况,唯一的可能是平台无法识别或审核上传身份证信息,换言之,“易分期”失去了身份证验证渠道,从而无法判断借款人真实性。这意味着,拉卡拉APP中的现金贷产品“易分期”已经无法新增客户,只能面向老用户放贷。对一家现金贷平台来说,没有新增客户,其业务基本陷入瘫痪。

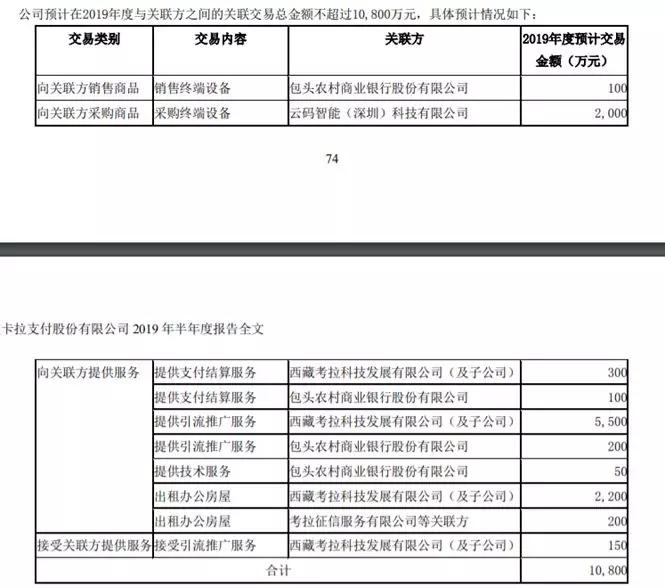

被切断身份证核验接口,“易分期”业务陷入停滞,对拉卡拉真的没有影响吗?拉卡拉2019年半年报显示,拉卡拉与西藏考拉科技发展有限公司之间存在关联交易,拉卡拉预计,2019年通过向西藏考拉提供支付结算服务(300万元)、引流推广服务(5500万元)、出租办公房屋(2200万元)累计金额达8000万元。

这两家公司的业务确实挺“独立”的。

拉卡拉还在更多问题上隐瞒或涉嫌撒谎。例如,深交所要求拉卡拉回答易分期平台的经营模式、是否拥有相关业务开展的有关资质,截至本关注函发送日的累计借贷金额、借贷余额、借款利息等数据,并回答是否存在高息放贷、暴力催收现象。

拉卡拉对第一个问题避而不答,对第二个问题则直接否认。

互金商业评论下载拉卡拉APP后发现,拉卡拉APP首页霸屏画面是“易分期”,首页顶部和中间、下方均有“易分期”、“借点钱”的入口。

现金贷搭售多种保险产品

由于“易分期”已经无法识别用户身份证信息,因此互金商业评论没有实测其借款综合利率水平,但在“聚投诉”和新浪黑猫投诉上,大量借款人投诉拉卡拉“易分期”不仅有高额砍头息,实际年化利率超过国家规定上限,在贷后催收中也涉嫌使用爆通讯录等非法手段。

某借款人在聚投诉投诉称,2019年8月,他在拉卡拉易分期贷款3万元,分期12个月,每月还款2986元,综合年化利率36%。另一名借款人在“华声在线“投诉称,他借款4.8万,拉卡拉扣下6000元的保证金,实际到手4.2万元,分期24期,每月还款2384元。不计算6000元押金的话,综合年化利率为36%。但不少借款人反应,易分期虽然许诺保证金会退还,但往往找借口不退。将保证金折成砍头息计算,其实际年化费率为50%!

实际上,易分期的套路除了保证金名义的“砍头息“,还有保险、加速审核费等,大量借款人被套路后投诉无门,而易分期的同意回复则是,无论是保险还是审核费,均属借款人自愿缴纳。

互金商业评论注意到,易分期强制或诱导借款人购买的既有10元钱的账户安全险,也有180元的代偿保险(由亚太财产保险有限公司提供),甚至有海保人寿提供的“安心贷定期寿险”,平台在借款页面用突出红字提示“购买保险有助于后续提额”。虽然易分期没有强迫借款人购买这款寿险,但其提示语无疑带有强烈的诱导嫌疑。

对于现金贷搭售保险产品,监管早就下发过禁令。2019年7月22日,监管部门叫停保险公司通过现金贷等网贷平台销售意外伤害险。在监管看来,现金贷搭售意外险,本质上是平台通过保险公司返佣收取砍头息。很多明面上利率合规的平台,加上保险等砍头息费用后,其实际年化利率超过了36%。

据亿欧报道,现金贷如此热衷于搭售人身意外险是有原因的,通常来说,收取保费后,保险经纪公司和支付公司会将保费的90%返还给现金贷平台,2%左右为服务费,8%左右才是保险公司的保险费。

拉卡拉旗下易分期虽没有捆绑销售监管严禁的意外险,但代之以账户安全险、人寿险等,换汤不换药,继续以保险之名,行“砍头息”之实。显然,作为一家上市公司,拉卡拉是不敢、也无法将这些灰色套路告诉深交所和二级市场投资人的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)