感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:注意,A股10%股票已破净!历史上大规模破净后,大多跟随一波牛市

前三季度即实现10.99%的加权平均净资产收益率、超过5%的股息率,良好的财务指标没能阻挡中国神华上市以来的第三次破净。

11月20日,中国神华报收于17.23元/股,在上周五跌破17.44元的每股净资产、创出上市以来第三次破发后,连续四个交易日以破净价报收。

Wind数据显示,截至11月20日收盘,A股共有378家上市公司破净(PB值小于1且为正值),占所有A股上市公司总量的10.14%。

市场人士指出,破净往往被市场视为一个具有较高安全边际的财务指标,但对于投资者而言,市净率是股价和净资产的比值,投资者考量股价估值是否在合理区间,就要多关注其所参照的净资产的质量和盈利能力,也就是要关注净资产收益率指标。

破净频现

周期股进入寒冬

从行业分布看,煤炭开采、房地产开发、文化传媒、银行、汽车、农产品加工、化工行业破净股数量居前。

周期性行业是破净的主力板块,申万二级行业煤炭开采板块39家上市公司23家已经破净,钢铁板块33家上市公司中18家破净,34家银行股中23家破净。

此外,在已破净的公司中,不乏“中字头”大蓝筹公司的身影,中油工程、中煤能源、中国石油、中国石化等悉数在列。建筑板块中,中国建筑、中国铁建、中国中铁、中国交建、中国化学、葛洲坝、中国中冶、中国电建八大建筑央企更是全部破净。

对于上周五的中国神华上市以来的第三次破净,一位煤炭行业上市公司董秘称:“这就是所谓的‘错杀’吧。从整体来看,市场对周期股不太感兴趣,尤其反映在国际市场上,对周期类、化石能源类公司都持回避态度。不过作为行业的一面旗帜,从成长性和股息率指标来看,中国神华仍然是煤炭板块市净率比较高的上市公司,这一估值水平也体现了资金对其市场地位的认可。

除了市场风格影响外,公司自身因素也是导致破净的原因。以两市市净率最低的众泰汽车为例,其截至三季度末的168.1亿元的净资产中,商誉就高达62.59亿元。这源于公司2016年借壳上市时所产生的,随着公司经营状况恶化,存在巨大的商誉减值压力,商誉减值则冲减公司净资产,其破净的市场表现也体现了这一预期。

历史惊人相似

预示牛市要来?

从市场一般规律来看,市场低迷时,破净股数量会逐渐增多,市场逐步见底,投资者开始买入,推动市场上行。

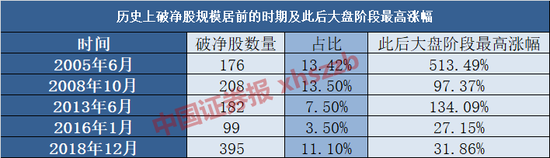

中证君统计发现,目前,破净上市公司数量和比例都接近2005年以来的历史高点。Wind数据显示,2005年6月,A股共有176家上市公司破净,破净率达到13.42%;2008年10月,A股共有208家上市公司破净,破净率达到13.5%;2013年6月,A股共有182家上市公司破净,破净率达到7.5%;2016年1月,A股共有99家上市公司破净,破净率达到3.5%;2018年12月,A股共有395家上市公司破净,破净率达到11.1%。

进一步统计发现,在上述破净高峰之后,大盘点位均出现较大幅度的上涨。

来源:wind

中国市场学会金融学术委员、东北证券研究总监付立春对中证君表示,今年以来,A股整体成交量、大盘点位等多项指标相都是比较稳定的。在平稳的市场运行下,出现大规模破净股的现象,一方面是由于这些上市公司自身基本面出现了变化,另一方面,由于市场风格整体变化,投资机构对于很多上市公司的定位和估值发生较大变化。在当前的经济环境下,受政策支持的行业,处在行业龙头的破净股有较多的投资机会。具备优质资产的破净公司,更具有投资价值。

前海开源基金首席经济学家杨德龙则对中证君表示,今年以来,A股市场整体低迷,除了消费白马股和科技类龙头股票屡创新高引发资金关注外,多数行业的上市公司不被市场关注,股价持续走弱,使得破净数量持续增多。破净股是否具备投资价值,需要看破净的真正原因。如果行业整体增速放缓,则很难出现大的投资机会,比如钢铁行业破净类上市公司投资机会就很有限。相比之下,大消费、科技、非银金融等上市公司受益于经济转型,行业整体机会较多。只有给投资者带来持续分红或持续盈利增长能力的破净股才有投资价值。

招商证券煤炭行业研究报告也表示,近期行业估值回落明显,尤其龙头中国神华已破净,为历史低点,但经过供给侧改革后行业供需关系、库存等均已呈现健康向好走势,可关注其与行业基本面的背离所带来的机会。

国盛证券11月17日的行业周报指出,建筑企业的账面净资产可以看做企业将应收款、存货等资产全部回收变现,再付清应付款与其他债务后所得的净现金,即建筑企业立即清算的变现价值,因此PB(市净率)=1 具有明确的经济含义,即便考虑公司资产的可回收性对PB打一定折扣,目前建筑央企PB也处极低水平,具有一定安全边际,在稳增长政策不断加强、龙头公司基本面强化背景下,板块存在一定估值修复需求。

针对破净股的投资风险,多位市场人士指出,不排除有些公司有些公司净资产虽然较高,但面临技术迭代等因素带来的淘汰风险,这些资产缺乏投资价值。此外,一些高风险公司如康得新、康美药业、獐子岛(维权)等暴露出来的在货币资金、存货上的巨大风险,也提醒投资者要高度关注资产质量及其真实性。

前几年并购公司带来的巨大的商誉,在会计科目上也体现为净资产,这也是不少传媒类等轻资产公司出现破净的原因,对于商誉减值风险特别是业绩承诺期满后的标的资产盈利情况也要予以高度关注。

产业资本看到重置成本机会

从重置成本角度发现独特的投资价值,是产业资本相较于财务投资者的一大强项。股市行情较差时,一般是产业资本出手的最好时机,这时候往往会出现市值和重置成本倒挂的情形,同行之间,对彼此情况更为熟悉,往往会抓住这种机会进行抄底。

重置成本又称现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。

近期,产业资本类举牌现象频现。如长江电力举牌国投电力、川投能源和上海电力,金光纸业举牌博汇纸业,都是产业资本举牌低市净率同行之举。

以半年内被四次举牌的博汇纸业为例,在今年4月之前,公司市值一直在40亿元-50亿元之间徘徊,股价已长期处于破净状态。根据博汇纸业此前披露的信息,其75万吨白卡纸项目需要投资超过32亿元,对应万吨产能投资额在4000万元以上。而公司2018年白卡产量已经超过130万吨,参照75万吨白卡的投资额度,其重置成本在50亿元以上。公司在2018年年报中还披露,75万吨卡纸、50万吨高档牛皮箱板纸和50万吨高强瓦楞纸项目在2018年底时投资已经基本完成,仅这三个项目,根据此前披露的投资计划,投资额也达到56亿元。

接近博汇纸业的人士告诉中证君,公司目前账面净资产较低主要是因为早年投资的生产线通过多年折旧计提,目前账面净资产已经为零,但生产线仍在良好运行。根据博汇纸业公开资料显示,公司早年投资的生产线一般设置15年的折旧计提年限。

市场人士分析,在一些刚性需求产业领域,虽然成长性不强,但是行业技术进步空间同样不大,其设备、技术等长期积淀的资产,在未来仍将继续创造价值,同行业企业通过低于净资产的价格买入同行业公司股票,实现权益产能的扩张,其成本甚至低于自行投资建设。而且,产能本身就是一种资源,一旦巨大的产能形成,就会形成明显的规模壁垒,加之存在运输半径等问题,同行业企业与其上马同类产能进行恶性竞争,不如以更低的成本获取同行产能的权益。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)