内容提要:

1、全球植物油供需趋于缩紧

2、马来西亚去库存延续,但保持同期高位

3、印尼库存压力较小

4、国内油脂库存居高不下

策略方案:

| 操作策略 | 套利操作策略 | ||

| 操作品种合约 | P1909 | 操作品种合约 | P1909/P2001 |

| 操作方向 | 区间交易 | 操作方向 | 正套交易 |

| 入场价区 | 4280-4650 | 入场价区 | -140 |

| 目标价区 | 目标价区 | -80至-60 | |

| 止损价区 | 止损各120元/吨 | 止损价区 | -170 |

风险提示:

1、主产国生产发生异常;

2、生物柴油政策;

3、原油价格暴涨;

4、宏观因素。

第一部分 影响因素分析

一、全球植物油供需趋于缩紧

近四个年度全球植物油供需相对均衡,期末库存保持在2050-2150万吨之间,2018/19年度库存消费比下滑至10.7%,为9年来最低,可以看出全球植物油供需格局趋于缩紧,而且库消比临近10%这一关键节点,2006-2018年期间全球植物油库存消费比低于10%仅有两次,相对应期间油脂指数价格均出现一轮明显上涨行情,虽然库消比低于10%并非油脂大涨充分条件,还需配合当下宏观经济的恢复或快速增长和需求表现,但是可以看出全球植物油库消比处于低位对油脂价格存在一定底部支撑。USDA在对2019/20年度的首次预估中预测结转库存三连降至2010万吨,库存消费比达到9.8%,全球植物油供需格局进一步缩紧,除非全球经济迅速进入萧条期,否则并不看好油脂大周期下进一步向下探底的空间。

数据来源:wind 瑞达期货研究院

二、棕榈油主产国供需

东南亚的印尼和马来西亚是棕榈油的主产国,这两个国家产量总和占全球的84%左右。两国地处东南亚,由于地域气候变化,棕榈油生产具有明显的季节性,通常11月至次年2月份处于减产至生产淡季周期内,3月份至10月份处于增产周期。因为马来西亚BMD是全球棕榈油定价中心,盘面对马来西亚数据的敏感度要高于印尼。

1、马来西亚去库存延续,但保持同期高位

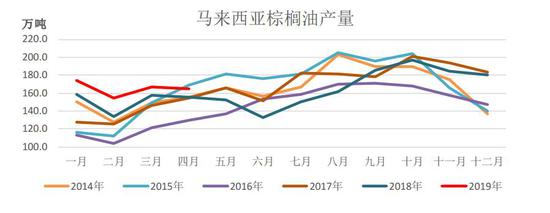

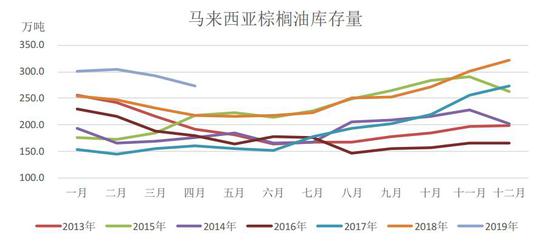

马来西亚棕榈油局(MPOB)公布,2019年4月马来西亚产量为165万吨,环比减少1%,略高于市场预估的164万吨,出口量环比增长2%至165万吨,同比增长8%,4月底库存为273万吨,环比下降6%,这是连续第二个月下降,且低于市场预估的277万吨。4月库存继续减少,且低于预期,对期价构成短期利好,不过库存是2015年以来同期最高水平,季节性增产进入快速增长阶段之前库存基数过高,长周期去库存周期很难顺利完成。

预测5月供需:4月份马来西亚棕榈油产量为2012年以来同期次高水平,整体生产水平较好,只是受降雨偏少影响,并无按照季节性规律增长,而是环比下降1%,5月斋月节可能影响生产,预计产量生产不如之前预期乐观,西马南方协会发布的数据显示,5月前20日马来西亚棕榈油产量比4月份同期下降10.13%,这个降速对应5月产量148万吨,国家粮油信息中心预测167万吨。出口方面,船运调查机构SGS数据显示,马来西亚5月1-25日棕榈油产品出口量环比增加8.5%,至1387062吨。按照ITS数据预估4月份出口量为181万吨,进口量和消费量按照前面三个月平均值、产量按估算SPPOMA和国家粮油信息中心环比变化估算,对应测算出的5月份库存对应分别222万吨、240万吨,而根据MPOB数据显示,4月库存为273万吨,3月291.7万吨,可见预测库存成真,马来西亚棕榈油库存将连续第三个月下降,但即使是222万吨,依然是7年来同期次高水准,产地依然存在卖货压力。

展望后市,因前期降雨偏少,棕榈果生产率放缓,近月生产保持相对平稳状态,预计5-6月份库存保持减少,但是之前降雨增加,按生产规律来看,7月开始生产进入快速增长阶段,加之6月5日开斋节后,马来西亚棕榈油出口增速预期将放缓,后市库存可能再度回升。

数据来源:MPOB 瑞达期货研究院

数据来源:MPOB 瑞达期货研究院

数据来源:MPOB 瑞达期货研究院

2、印尼库存压力较小

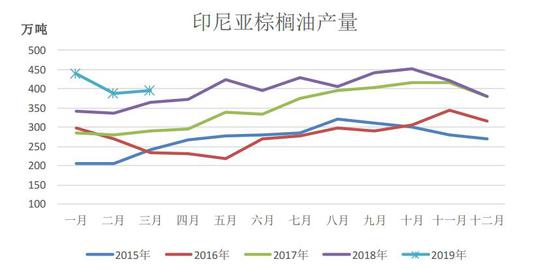

一季度印尼棕榈油生产同样保持在同期高位,但因为出口需求同样强劲,且生物柴油掺混率政策实施推动国内消费增长,印尼棕榈油去库存速率要高于马来西亚。根据GAPKI数据显示,印尼1-3月国内消费同比增长52%,出口同比增长14%,一季度末库存较2018年底下降三成,是2017年7月以来最低水平。

数据来源:GAPKI 瑞达期货研究院

数据来源:GAPKI 瑞达期货研究院

3、其他因素

2018年马来西亚对欧盟出口191万吨,占总量的12%,是所有国家(地区)排列第二,说明欧盟需求对马来西亚棕榈油的重要性,但是处于对环境保护,欧盟将分阶段取消棕榈油的使用。欧盟发布了一项法规,为棕榈油在生物燃料中的使用制定了新的标准,该规则将拥有一个认证体系,并限制棕榈油生物燃料的种类,可能会计入欧盟可再生能源目标,将于6月10日生效。根据新的法规,从现在到2023年,更有危害性生物燃料的用量将限制在2019年的水平,到2030年时将完全取消使用这种更为有害的生物燃料。2019年前4月欧盟进口同比下滑4.5%,且呈现逐月下降趋势,出口衰减现象有初步迹象。

贸易风险对全球经济造成影响,市场担忧经济衰退,而且美国原油库存比近5年平均水平高4%,原油价格遭遇打压。OPEC及其盟友将延长六个月减产协议的预期上升,OPEC及其包括俄罗斯在内的盟友将于6月25-26日举行会议,讨论产量政策,但目前仍不清楚他们的产量协议是否会得到延长。

三、国内供需面

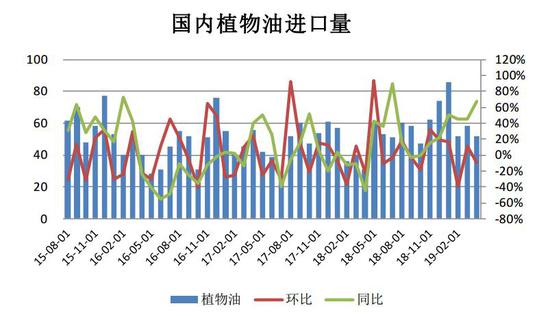

1、植物油进口

2019年4月食用植物油进口量51.9万吨,环比下滑11%,同比增长67%,高于三年同期平均的42万吨;1-4月进口总量248.2万吨,较上年同期的163.9万吨增长51.4%。其中进口居前四的品种为棕榈液油33万吨,菜籽油和芥子油4万吨,豆油1万吨,花生油2.28万吨,1-4月累计分别为159万吨(+50、46%)、35万吨(+8、30%)、15万吨(+10、200%)、5.3万吨(+2,74%)。可见今年前4个月植物油进口水平明显高于去年同期,进口量排列前四的均出现不同程度的增加,其中棕榈油增加绝对值为最大贡献。

数据来源:中国海关总署 瑞达期货研究院

展望后市,豆油内外价差保持倒挂超过400元/吨水平,利润并无打开,且豆粕合同和压榨利润催动油厂开机积极性,豆油库存居高不下,抑制贸易商采购意愿,即使因南美豆油出口时间窗口打开,整体进口量也不会对供应量造成过大影响。棕榈油方面,根据天下粮仓数据,2019年5月预报进口47-55万吨(24度35-40万吨),6月预报41万吨(24度29万吨),7月42万吨(24度30万吨)。数据显示,当前预报6-7月份棕榈油到港量有所回落,有助去库存,不过因进口大豆成本不断攀高,国内油脂油料板块在5月末表现亮眼,带动棕榈油现货价格跟涨,内外价差倒挂局面缓解,不排除转为正向,买船有增加可能,关注进口预报是否有上调。菜籽油方面,加拿大菜籽油进口利润丰厚,但是贸易纷争不断,采购相对谨慎,根据天下粮仓数据显示,5-7月毛菜籽油到港预报分别为9.1万吨、2.3万吨、12.4万吨,总共23.8万吨,去年同期为46万吨,五年同期均值为24.1万吨。总体而言,预计5月份植物油进口量保持在50万吨以上,6月份到港量可能有所衰减。

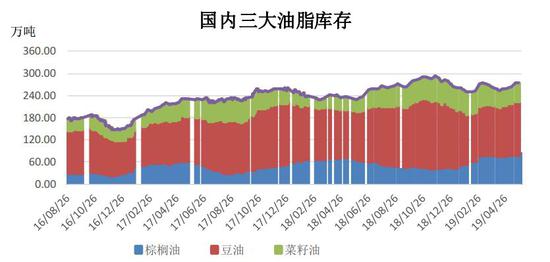

2、油脂库存居高不下

截至5月26日,豆油库存为146万吨,较月初增加6万吨,是2015年同期最高;棕榈油库存为81.7万吨,是贸易融资监管加强后,即2015年以来同期最高;菜籽油库存亦增加至52万吨;三大油脂库存为275.7万吨,连续四周增加,为今年以来最高,超过近三年均值33%,供应压力可见一斑。

6月份油脂库存预计居高不下,且有进一步增加可能。原因,一是5月豆油成交有所好转,但仍不无法覆盖压榨量提升带到来的产出增加,豆油库存持续走高,未来几个月大豆到港预报较高,豆粕远期成交良好,未执行合同增加,促进油厂保持开机率,豆油供应被动增加,豆油库存预计保持高位。二是因中加关系紧张,后市菜籽进口情况偏少,近期菜籽库存处于下滑,但截至5月26日菜籽库存为高位水平,后期国产菜籽收割上市,能弥补部分进口不足造成的缺口,短期菜籽榨量暂时不会受到影响,需求方面,因为菜籽油和其他油脂价差过高,失去性价比,严重打击菜籽油需求,近两个月时间里,菜籽油未有成交量。整体菜籽油库存可能小幅抬升。

数据来源:WIND瑞达期货研究院

数据来源:WIND瑞达期货研究院

(四)油脂间价差分析

回顾5月份三大油脂价差,期货价差波动幅度超过现货,豆棕、菜豆、菜棕期货价差呈现扩大趋势,波动幅度从大到小依次是菜豆、菜棕、豆棕,可见强弱关系上是菜籽油>豆油>棕榈油。菜籽油现货价格明显高于其他油脂,使其需求明显减弱,但是中加关系导致政策升水以及进口偏紧,支持菜籽油价格保持高位,预计菜豆、菜棕价差高位震荡运行,一旦中加关系的升水消退,可能会有回落。因中米关系担忧延续,以及进口成本和天气炒作对豆类市场支持,豆棕价差预计继续震荡扩大。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

四、资金面分析

2019年5月棕榈油1909合约持仓量呈现上升趋势,截至5月29日,棕榈油1909合约持仓量为60万手左右,较之前一个月末增加16%。前二十名净空持仓先降后升,回升至年内偏高水平,月末净空占比保持在15-20%之间内波动,说明市场空头力量更胜一筹,期价反弹需要更多驱动力。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

总结与展望

国外方面,因产量增幅有限,出口良好,预期5-6月份马来西亚棕榈油去库存延续,只是速率将放慢,并维持历史同期高位水平,同时印尼有效去库存至中等略偏高水平。总的来说,近月产地库存压力边际递减,价格进一步大幅下跌动能减弱,但是因为三季度增产高峰期里,库存有再度堆高的风险,长期价格依然面临压力,趋势性暂时没有看到。国内方面,6月份油脂库存预计居高不下,且有进一步增加可能。这是因为未来几个月大豆到港预报较高,油厂保持开机率,豆油供应被动增加,豆油库存预计保持高位,5月末菜籽库存处高位,加上后期国产菜籽收割上市,能弥补部分进口不足造成的缺口,短期菜籽榨量暂时不会受到影响,而需求疲软,菜籽油库存可能小幅抬升。

总体来说,考虑到主产国近月库存可能缓慢下降,中米、中加贸易纷争持续,国内棕榈油供需紧平衡,已跌至低位的棕榈油期价大幅下跌可能性下降,只是马来西亚棕榈油卖货压力犹存,且国内高企油脂库存有进一步抬高可能,基本面难以为价格提供驱动力,预计棕榈油价格在底部徘徊,且区间波动范围将扩大,不排除再创新低可能,区间大致参考4280-4650元/吨。

第二部分 操作策略

1、日内与短线操作

相对于豆类,棕榈油不仅日间行情延续性较强,日内波动幅度也很可观。从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.3%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.3%,同样当价格严重偏离均线系统时离场。在进行日内交易时,个人建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利。短线以反弹抛空操作为主。

2、中长线交易操作

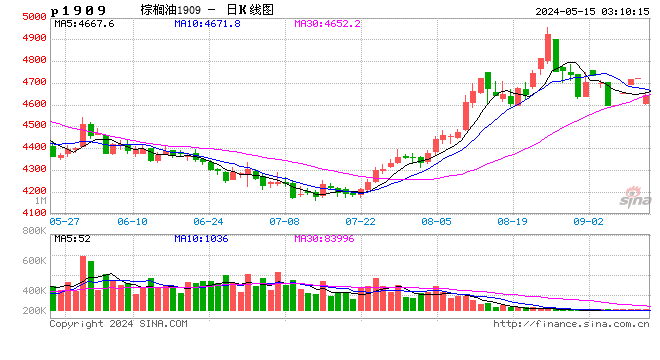

预计棕榈在低位震荡筑底,且不排除创出新低可能,整体在4280-4650元/吨区间内高抛低吸,止损各120元/吨,从三季度增产周期来看,除非生产出现异常,否则中期以反弹抛空为主。

(P1909周K线走势图,来源:文华财经)

3、套利操作

截至5月29日,棕榈油1909合约和2001合约价差收盘价格为-124元/吨,因近月主产国去库存可能延续,预计两者价差继续扩大,但是从长周期来看,四季度后期至新年年初棕榈油生产下降幅度相对可观,棕榈油中期还是以远弱近强走势为主,建议短期在-140附近进行正套交易,止损-170元/吨,目标-80至-60元/吨。

(P1909-P2001价差日K线走势图,来源:文华财经)

4、套保操作

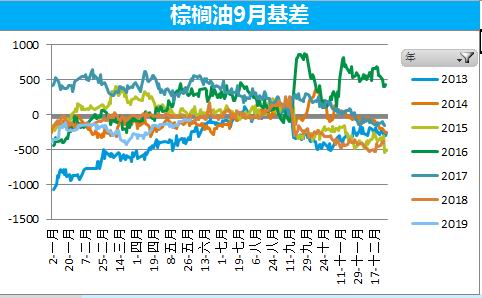

截至5月29日广东棕榈油价格与棕榈油1909合约基差为-70元/吨,与上个月同期的-140元/吨,提高70元/吨,后市基差预计继续走扩,但幅度将明显放慢,建议下游高库存企业可适当介入期货市场进行卖出套保。

数据来源:wind 瑞达期货研究院

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)