内容提要:

1、全球锌市供应由短缺转为过剩将使锌价长期承压。

2、5月锌TC/RC费用延续高位,显示上游供应充足。

3、锌市下游消费仍表现平平,钢铁行业PMI指数环比下降;汽车产销延续低迷;而房地产投资有所回升,但上行空间受限。

4、中米贸易战不确定性犹存,使得市场宏观氛围较为偏空。

策略方案:

| 单边操作策略 | 逢高空 | 套利操作策略 | 买强抛弱 |

| 操作品种合约 | 沪锌1908 | 操作品种合约 | 沪铅 沪锌 |

| 操作方向 | 空开 | 操作方向 | 卖沪锌1907 买沪铅1907 |

| 入场价区 | 20600 | 入场价区(锌铅价差) | 4100附近 |

| 目标价区 | 19400-19000 | 目标价区 | 5500 |

| 止损价区 | 21200 | 止损价区 | 3400 |

风险提示:

1、若市场对于锌下游消费预期明显改善,空单注意减仓离场。

2、若中米贸易战谈判向好,则锌价有望止跌走高。

今年5月期锌延续跌势,领跌沪市有色金属。关键下滑动力在于中米贸易战在此升级,必须情绪高涨,宏观氛围偏空持续打压打压锌价,加之LME锌库存持续走高打压,导致锌价延续跌势。但临近月末,LME锌库存震荡微滑使得锌价止跌震荡,但由于锌市下游消费仍表现平平,未能支撑其反弹。展望6月,全球宏观不确定性犹存,整体仍偏空。预期锌价仍承压上行不易,建议逢高空为主。

一、2019年5月锌市供需焦点

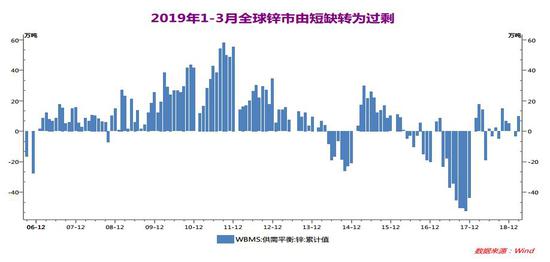

1、全球锌市供应由短缺转为过剩

世界金属统计局(WBMS)最新报告显示,2019年1-3月全球锌市供应过剩9.64万吨,去年全年为供应过剩7.39万吨,而1-2月为供应短缺3.68吨,由短缺转为过剩。1-3月报告库存减少1.2万吨,而上海报告库存净增加9万吨。2019年1-3月全球精炼锌产量下滑4.7%,消费量同比下滑4.8%。同时全球锌需求同比下滑15.6万吨。中国表观需求量为140.5万吨,占全球总量为45%左右。综上表明全球锌市消费下滑导致供给过剩,将使锌价长期承压。

图表1,数据来源:瑞达期货,wind

2、国内供需状况

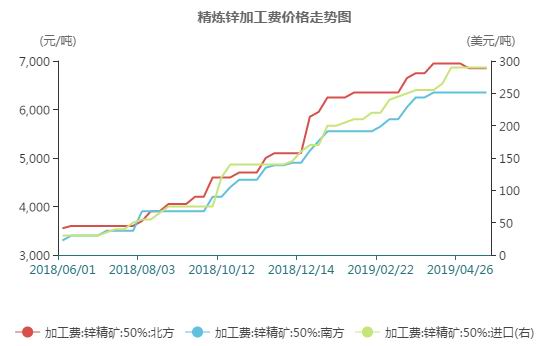

(1)5月锌TC/RC费用维持高位,锌精矿进口环比下滑

目前由于由于国内锌矿产量不足以满足精炼锌冶炼需求,对外进口依赖度不断增加,精锌矿的供应主要关注其进口情况。2019年3月锌矿砂及其精矿进口量为20.2万吨,同比下滑34%,环比下滑8.7万吨或-3%。其中进口自澳大利亚的锌矿为6.6万吨,同比下滑25%,仍维持我国锌矿进口第一大来源国的地位。而同期进口自秘鲁的锌矿为3.5万吨,亦同比下滑34%。目前锌进口加工费增速缓和,短单来看据wind数据显示,截止至2019年05月24日,进口精炼锌加工费维持在290美元/吨,国内北方地区精炼锌加工费维持在6850元/吨,国内南方地区精炼锌加工费维持在6350元/吨,从季节性角度分析,进口精炼锌加工费较近5年相比维持在较高水平。

图表2,数据来源:瑞达期货,Wind

(2)4月锌产量同比微降

2019年4月中国精炼锌产量46.5万吨,环比上升2.5%,同比下滑0.4%。SMM表示,进入4月份,国内锌精矿加工费持续于历史高位水平,继续刺激炼厂生产积极性。产量的增加主要是来自于湖南地区:其中株冶第一条系统产量提升明显至万吨;三立集团生产全数恢复,产量录得增加;轩华亦近期着手恢复工作,湖南地区贡献主要增量。其他地区,如甘肃、辽宁等部分炼厂进入常规检修状态,减少全国产量增幅。5月,虽仍有青海、云南等地企业新增部分检修,但汉中锌业产量增加、白银有色检修恢复,部分炼厂利润刺激下亦有产量的小幅提高。整体上,根据5月份炼厂排产计划,预计5月国内精炼锌产量较4月份环比增加2.45万吨至48.56万吨,同比增加14.75%,环比增加5.3%。

图表3,数据来源:瑞达期货,wind

(3)热点事件支撑

据央视新闻消息,5月27日上午9:10,甘肃陇南市成县厂坝有色金属有限责任公司成州锌冶炼厂发生一起二氧化硫逸出事故,导致附近部分群众出现不适症状,县政府立即启动应急处置预案,开展应急处置工作,并责成企业全面停产整顿。据了解,该公司年产锌产量10万吨,白银有色“Ibis”牌锌锭为上期所注册品牌,其下属甘肃陇南产区(成州锌冶炼厂)注册产能为10万吨,占上期所锌期货注册总产能约2.8%。受此消息提振,夜盘沪锌开盘后大幅拉升。

二、锌市消费整体不旺

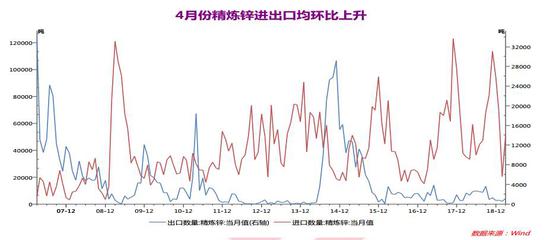

1、4月精炼锌进口环比上升,出口环比下滑

在进口需求方面,据海关总署最新海关数据显示,据海关总署最新海关数据显示,2019年4月精炼锌进口量7.76万吨,环比上升51.82%,同比上升133.77%,2019年1-4月累计进口21.83万吨,同比上升26.27%。据海关分项数据显示,2019年4月精炼锌进口前三名国家为:西班牙(27%),哈萨克斯坦(27%),澳大利亚(22%)。出口方面,3月中国精锌出口大增1155.54吨,同比下滑48,环比剧增608吨或111%,显示3月份国外消费需求增加。

图表4,数据来源:瑞达期货,wind

2、锌市初级消费延续下滑

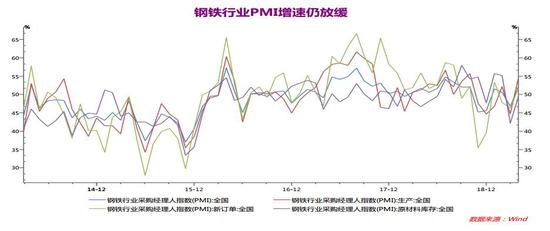

镀锌钢板和镀锌钢管是精炼锌最重要的初级消费领域,钢铁行业的情况在一定程度上间接反映精炼锌的需求。据中物联钢铁物流专业委员会统计数据显示,5月份为50.0%,环比下降2.1%。PMI显示,5月份,环保限产力度较小,部分钢企通过并购重组提升了行业集中度,带动了产量上升。但需求增速有所放缓,价格回落,新订单指数为46.7%,环比下滑5%。预期6月份,钢铁需求明显回升的概率较小,由于传统淡季即将来临,钢价上升空间相对较小,中米经贸摩擦仍未得到明显缓解短期内仍以震荡为主。

图表5,数据来源:瑞达期货,wind

3、锌市下游消费平平

从国内终端需求来看,锌市下游消费平平,其中房地产市场有所回暖,同时家用电器空调销量保持小幅增长,利于拉动锌市消费需求,从沪市库存亦可体现。但随着国内房地产调控政策不放松,预计房地产上行空间有限,但随着天气逐步升温,预计空调销量将进一步提高。

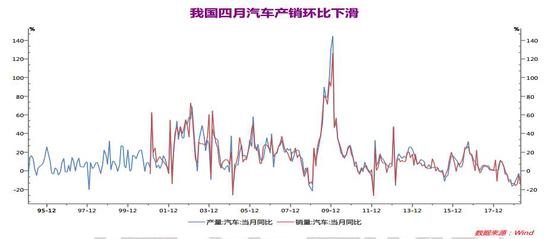

汽车产销方面,中汽协数据显示,4月乘用车产销分别完成166万辆和157.5万辆,环比分别下降20.5%和22.0%,同比分别分别下降17%和17.7%。而1-4月,乘用车产销分别完成688.8万辆和683.8万辆,产销量同比分别下降13.6%和14.7%,降幅比1-3月继续放大。4月新能源汽车的销量增速也是显著收窄,同比增速仅为18.1%,环比下降67.3%,其中纯电动汽车销量为7.1万辆,同比仅增长9.6%,同比增速减少73.8%;插电混动汽车销量为2.6万辆,同比增长50.9%,相比上月减少40.6%;燃料电池汽车销量仅为7辆,同比下降87.5%。因新补贴政策的大幅退坡对消费者的购车热情造成了一定程度的影响。

图表6,数据来源:瑞达期货,wind

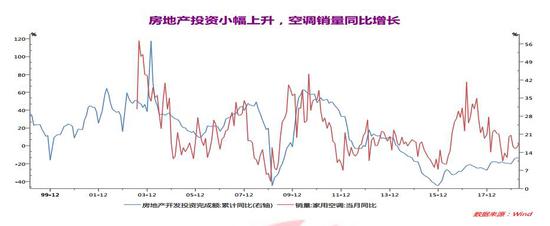

房地产方面,4月国房景气指数为100.92,环比上升0.14点,连升三个月,表明今年以来房地产市场信心有所回升,相应的房企对房地产的开发投资增速亦小幅提高。2019年1-4月份,全国房地产开发投资34217.45亿元,同比增长11.9%,增速比1-3月份提高0.1个百分点,连升三个月。同时,1-4月份,房地产开发企业房屋施工面积722569万平方米,同比增长8.8%,增速比1—3月份提高0.6个百分点。房屋新开工面积58552万平方米,增长13.1%,增速提高1.2个百分点。1—4月份,商品房销售面积42085万平方米,同比下降0.3%,降幅比1—3月份收窄0.6个百分点。数据显示二季度以来,我国房地产市场呈现稳中有升态势,整体的开工投资情况相对较好。但1-4月份房地产开发企业土地购置面积同比下降33.8%,降幅比1-3月份扩大0.7个百分点;土地成交价款1590亿元,下降33.5%,降幅扩大6.5个百分点。土地购置面积及成交价款的连续大幅下降。因此房地产市场在国家宏观调控不放松的背景下,上行空间将持续受限,不利锌价下游消费。

空调方面,据产业在线数据显示,2019年1-4月家用空调整体销售5797.3万台,同比增长1.5%;内销出货3223.9万台,同比增长4.4%;出口2573.5万台,同比下滑1.9%。4月份内销1038.6万台,同比增长7.7%;出口731.5万台,同比下滑3.3%。整体来看4月内销需求进一步复苏,整体表现持续好于市场预期,但出口受到2018年底出口抢跑等因素影响仍旧疲软,不过同比降幅已有所收窄。预期随着天气逐渐升温,内需仍有望继续扩大,外销则受到中米贸易战的担忧影响。

图表7,数据来源:瑞达期货,WIND

三、供需体现—锌市库存外增内减

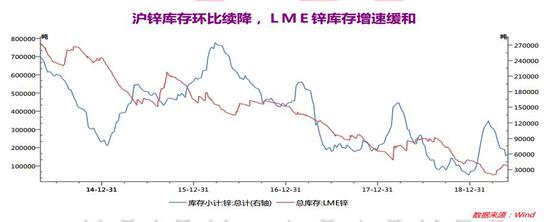

锌价和库存之间一直存在明显的相关性。截至2019年5月31日,LME锌库存报100800吨,环比增加1.9吨或24%,增速缓和;同比下降14.5万吨或59%;而截至5月31日当周,上期所锌库存环比下降1.27万吨或-18%,同比下降21059吨或-26%。因LME锌库存增速缓和使得锌价上方压力减弱,但另一方面,国内库存续降则使锌价获得部分支撑,市场多空交投明显。

图表8,数据来源:瑞达期货,WIND

四、6月份锌价展望

2019年5月国内外宏观面较为偏空,期间美国宣布对伊朗钢铁等产业进行制裁。中米贸易战再次爆发升级,英国脱欧陷入僵局,首相梅将于6月辞职,市场避险情绪高涨。同时全球经济数据不佳,如全球PMI惨淡,美5月Markit制造业PMI创2009年来新低,服务业PMI创2016年2月来新低;欧元区5月制造业PMI连续4个月位于荣枯线下方;日本5月制造业PMI初值跌破荣枯线,增加了市场对于全球经济增速下滑的担忧,恐慌情绪笼罩市场,全球股市下滑。展望6月,中米贸易战具体进程仍将主导市场,预期在不确定性犹存的压力下,宏观仍相对偏空。

至于锌本身的基本面,5月锌市供应压力不减,上游锌矿供应宽松。国内锌精矿进口环比下滑,显示国内供应充足。库存方面,LME锌增速缓和对锌价压力减弱。需求方面,精炼锌进口环比上升但出口环比下滑。锌市实物消费方面表现平平,汽车产销下滑,而家用空调产销增长,房地产市场小幅回暖,但宏观调控不放松,预期上行空间有限。综述,笔者认为短期锌价反弹不易,或承压震荡,沪锌运行区间关注21000-19300元/吨。

五、操作策略

1、中期(1-2个月)操作策略:逢高空为主

具体操作策略

对象:沪锌1908合约

参考入场点位区间:建仓均价在20600元/吨附近。

止损设置:根据个人风格和风险报酬比进行设定,此处建议沪锌1908合约止损参考日收盘价突破21200元/吨

后市预期目标:第一目标19400元,第二目标19000元;最小预期风险报酬比:1:2之上。

2、套利策略:跨市套利-5月两市沪伦两市比值震荡走高,鉴于美元指数表现坚挺,两市比值有望进一步上升,建议尝试卖LME锌(3个月伦锌)买沪锌(1908合约)。

套保策略:现锌持货商可积极建立空头保值,关注铜价反弹至21200元附近;而下方用锌企业可加大采购意愿,若现货锌跌至19400元之下,可逢低采购,同时极端行情下,若锌价跌至19000元之下,可建立一部分的长期库存。

风险防范

若市场对于锌下游消费预期明显改善,空单注意减仓离场。

若中米贸易战谈判向好,则锌价有望止跌走高。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)