核心观点及内容摘要

5月,中采制造业PMI环比下滑0.7%至49.4%,在前两个月制造业景气短期回暖后重回荣枯分界线之下。5月PMI扩散指数中,生产、新订单及就业指数均出现回落,供需双弱,其中需求端回落幅度明显,是5月PMI再度收缩的主因。

5月,国内制造业供求扩张双双放缓,相比于生产,需求收缩是制造业景气环比下滑的主因。4月制造业需求收缩受内外环境减弱影响,在国内外经济承压下,需求预期的下滑,也带来了国内生产供应的放缓,以沿海小企业生产和新订单下滑尤为明显,可见近期需求端下滑压力更多来自贸易战的扰动。

库存方面,在制造业供需两端承压下,产成品库存被动补库。与此同时,制造业PMI采购量指数5月下降0.6%至50.5%,在采购量回落调整的背景下,制造业库存的回升表明制造业下游需求增长乏力给企业带来的被动补库压力。

此外,5月制造业PMI出厂及购进价格指数差值扩大,在贸易环境不佳、促内需拉动有限背景下,制造业下游需求受压,企业出厂价-购进价差值扩大至-2.8%,企业成本压力增大,压缩生产利润,预计5月PPI环比增速也将面临调整压力。

5月,PMI新订单及生产缺口降至2016年9月以来低点,显示今年二季度需求端的增长压力之大,一季度受贸易谈判缓解、政策拉动下的经济反弹短期改善的态势减弱。同时受需求端下滑、企业利润压缩影响,生产经营活动预期也延续放缓。在经济需求没有明显改善驱动下,二季度制造业景气或延续弱势。

5月制造业供需两端承压回落,外部环境及内部压力双重抑制需求增长,一季度经济阶段性反弹结束,5月经济明显放缓至收缩态势,二季度市场对经济预期总体偏弱。5月美方对我国贸易政策上突生变数,后续谈判也没有有效进展和改善,国内政策上以结构性调整为主,需求的改善还需等待经济总体企稳后自身动力来驱动,短期暂时难以看到拐点出现,商品价格上涨也就缺乏支撑,近期谨防回调风险。

1.PMI景气重回收缩 供需双弱拖累大

5月,中国官方制造业PMI(中采制造业PMI)环比下滑0.7%至49.4%,在前两个月制造业景气短期回暖后重回荣枯分界线之下;从转化计算的PMI同比增速来看,自2018年下半年经济景气总体呈下滑趋势,2019年一季度下滑幅度有所放缓,经济阶段性回暖,但回调趋势并未改变(见图1)。5月PMI扩散指数中,生产、新订单及就业指数均出现回落,供需双弱,其中需求端回落幅度明显,是5月PMI再度收缩的主因(见图2)。

图1:中采制造业PMI及同比转化走势

资料来源:wind

图2:中采制造业PMI分项指数

资料来源:wind

2.需求下滑压力增大 被动累库施压价格

5月,国内制造业业供求扩张双双放缓,制造业生产、新订单指数环比分别下降0.4%、1.6%至51.7%、49.8%(见图3),相比于生产,需求收缩是制造业景气环比下滑的主因。4月制造业需求收缩受内外环境减弱影响,在贸易加征税对外需拖累下,新出口订单环比回落2.7%至46.5%;在经济阶段反弹放缓背景下内需承压,进口指数环比也下滑了2.6%(见图4)。5月5日,特朗普在一则推特中称于10日对我国2000亿美元商品提高征税,将中米贸易关系再度降温,之后种种行为又增添了中米企业合作的困难,无论初衷为何,对两国的需求端造成的负面影响不言而喻。在国内外经济承压下,需求预期的下滑,也带来了国内生产供应的放缓,以沿海小企业生产和新订单下滑尤为明显,可见近期需求端下滑压力更多来自贸易战的扰动。

图3:中采制造业PMI生产及新订单指数

资料来源:wind

图4:中采制造业PMI进口及新出口订单指数

资料来源:wind

库存方面,5月制造业原材料库存环比回升0.2%至47.4%,产成品库存环比上涨1.6%至48.1%(见图5),在制造业供需两端承压下,产成品库存被动补库。与此同时,制造业PMI采购量指数5月下降0.6%至50.5%(见图6),在采购量回落调整的背景下,制造业库存的回升表明制造业下游需求增长乏力给企业带来的被动补库压力。

图5:中采制造业PMI库存指数(%)

资料来源:wind

图6:中采制造业PMI采购量指数(%)

资料来源:wind

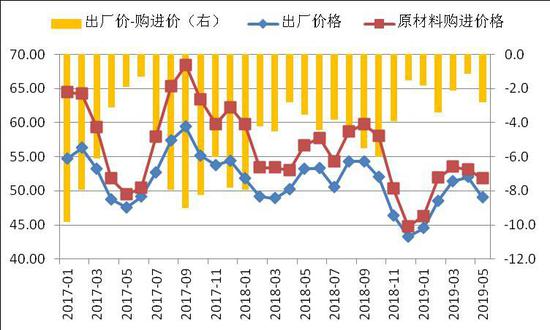

此外,5月制造业PMI出厂及购进价格指数差值扩大,制造业PMI主要原材料购进价格指数及出厂价格指数环比分别回落1.3、3.0个百分点至51.8%、49.0%(见图7),在贸易环境不佳、促内需拉动有限背景下,制造业下游需求受压,企业出厂价-购进价差值扩大至-2.8%,企业成本压力增大,压缩生产利润,预计5月PPI环比增速也将面临调整压力。

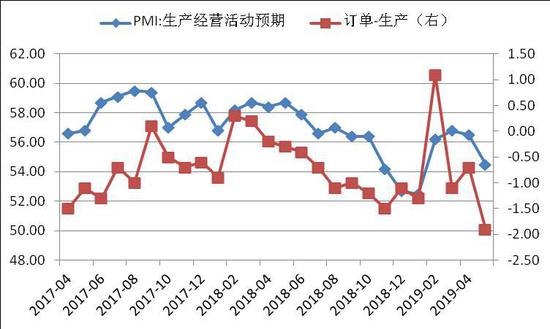

5月,PMI新订单及生产缺口降至2016年9月以来低点-1.9%,显示今年二季度需求端的增长压力之大,一季度受贸易谈判缓解、政策拉动下的经济反弹短期改善的态势减弱。同时受需求端下滑、企业利润压缩影响,生产经营活动预期也延续放缓(见图8)。在经济需求没有明显改善驱动下,二季度制造业景气或延续弱势。

图7:中采制造业PMI价格指数(%)

资料来源:wind

图8:中采制造业PMI生产经营预期及供需缺口指数(%)

资料来源:wind

3.供需双弱拐点难现 商品谨防回调风险

5月制造业供需两端承压回落,外部环境及内部压力双重抑制需求增长,一季度经济阶段性反弹结束,5月经济明显放缓至收缩态势,二季度市场对经济预期总体偏弱。5月美方对我国贸易政策上突生变数,后续谈判也没有有效进展和改善,国内政策上以结构性调整为主,需求的改善还需等待经济总体企稳后自身动力来驱动,短期暂时难以看到拐点出现,商品价格上涨也就缺乏支撑,近期谨防回调风险。

一德期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)