内容提要:

1、全球食糖过剩量下调,支撑原糖价格

2、产销率相对温和,短期市场缺乏亮点

3、新增工业库存处于增长周期

风险提示:

1、产销数据转好 2、宏观面走好的风险 3、产区天气 4、临储

2019年一季度,郑糖价格指数触底反弹,得益于临储等利好政策的刺激,叠加巴西产区干旱天气的助推。而对于2019年二季度而言,虽然仓单库存仍处于历史相对低位,由于本熊市周期相对往年较短,继续大幅下跌概率相对有限,但距离夏季仍需有段时间,软饮料等需求增长相对有限,加之,销区贸易商对于补库的积极性不高,预计郑糖指数弱势运行。

一、2019年一季度国内外糖价走势回顾

对于2019年一季度,ICE国际原糖进入熊市的第三年,国际原糖供需过剩量逐步下调,供应压力逐渐减弱,而印度甘蔗面临老龄化的担忧,预计印度糖超量有限。而国内方面国家采取保障性措施以及地方性临储50万吨,加之推迟制糖企业蔗款兑付时间,给予郑糖价格指数反弹的机会。

(一)全球食糖市场回顾

第一阶段:1月初—1月中下旬,触底反弹

ICE国际原糖呈现触底反弹格局:2019年1月初至1月下旬期间,国际原糖价格因巴西甘蔗区域出现干旱天气以及蔗龄出现老龄化等,促使原糖反弹。此期间国际11号原糖指数价格从低位11.85美分/磅反弹至13.56美分/磅,涨幅为14.43%。

第二阶段:1月下旬—3月底,宽幅震荡

ICE原糖指数价格从处于12.30-13.50美分/磅区间宽幅震荡。巴西天气干旱引发市场的担忧,对原糖价格产生一定的支撑,但印度及泰国产量超预期,限制了其反弹的空间。

(下图为国际原糖价格指数日线走势图)

数据来源:文华财经

(二)国内白糖期货市场回顾

郑糖2006年1月6日上市以来已走过完整的12个年度,期间经历了四次牛熊周期,“三年熊市,三年牛市”周期规律仍在续写。开始上市至2007/08榨季结束,三年熊市郑糖下跌3716点,跌幅60%。2008/09榨季至2010/11榨季末期,三年牛市郑糖大涨5464点,涨幅220%。2011/12榨季至2013/14榨季结束,三年熊市郑糖下跌4116点,跌幅107%;2016/17榨季至今18/19年度处于牛熊的转换期,郑糖价格指数跌幅暂缓。

2019年一季度,国内食糖新榨季量预估的1070万吨,但糖分积累不足,中糖协对该年度的产量预估或微幅下移至1060万吨附近。此外,地方性临储50万吨以及产销数据表现良好的利多刺激下,一季度白郑糖价格指数呈现低位反弹。

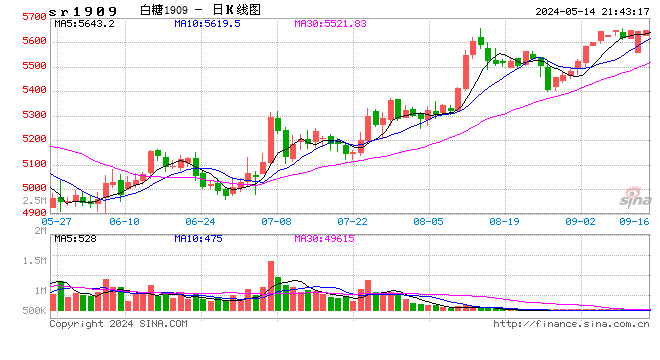

此阶段郑糖价格指数从2019年1月初的4672元/吨反弹至2月底的5266元/吨,涨幅达12.71%。由于本次熊市周期相对往期时间较短些,也就决定了其郑糖价格指数下跌的幅度也就相对小些。该周期下郑糖价格指数下方低点基本可以确认。

(下图为郑糖指数日线走势图)

数据来源:文华财经

二、基本面影响因素分析

(一)全球食糖供应过剩量下调

根据国际糖业组织(ISO)最近报告2018/19年度(10月至次年)全球糖市过剩217万吨,低于8月预估的675万吨。主要是削减巴西、印度、巴基斯坦和欧盟的产量预估。2018/19年度全球产量料为1.8049亿吨,低于此前预估的1.8522亿吨和上一年度的1.827亿吨。

巴西方面,巴西是全球最大的白糖生产国和出口国,其中巴西中南部地区甘蔗大约占全国产量的90%。Unica数据显示,3月上半月巴西中南部甘蔗压榨量159万吨,糖产量仅为9000吨。较上榨季同期锐减80%。巴西新榨季通常从4月份开始,但如果糖厂的甘蔗备货完成,或者糖厂需要生产乙醇在现货市场获取更高利润,往往在这种条件下,糖厂会提前开榨的预期,目前乙醇销售仍强劲,糖厂继续销售库存为主,后市巴西中南部或可能提前进入新榨季的开榨。另外巴西贸易部数据显示,19年2月巴西共计出口糖120.09万吨,同比减少约16.23%,为2015年以来同期最低水平。其中原糖出口量同比几乎持平,为104.81万吨;精制糖出口量同比减少60.08%,至15.28万吨。18年4至19年2月期间巴西累计出口糖1883.6万吨,同比减少27.72%。该月巴西糖出口量锐减的原因是巴西乙醇利润优势,使得糖厂增加乙醇生产而减少白糖量,关注后期糖醇比值以及ATR的变化。

数据来源:布瑞克、瑞达研究院

印度方面,印度是全球第二大产糖国、第一消费国。印度食糖主要从巴西进口,主要是加工方面。日前,全印度糖协会将印度2018/19(10-9月)糖产量预估自前次预估的3150万吨上调至3260万吨。鉴于印度糖产量预计连续两年创纪录,该国制糖业希望政府允许在2018/19(10/9月)年度出口800万吨原糖。截止2019年3月15日印度全国累计产糖2734.7万吨,高于去年同期水平的5.90%,其中马哈拉施特拉邦和卡纳塔克邦的糖厂收榨进度较快,压榨接近尾声。印度政府在一份新闻稿中报告,印度全国糖厂的甘蔗拖欠款达到2015.9亿卢比,为历史同期最高水平。然而,随着政府决定提供超过1000亿卢比的软贷款,并将食糖最低出厂价格提高到每公斤31卢比,欠款或迅速减少。不过,2019年3月制定的食糖月销售配额非常高,导致糖价下滑超过1000卢比/吨,这将对糖厂造成不利影响,并抵消了政府最近采取的一些良性措施。

泰国方面,泰国贸易数据显示,2019年2月泰国共计出口大约59.73万吨,同比减少约4%;其中出口近40万吨至印尼,出口低质量白糖约4.3万吨,同比减少近7000吨;精制糖出口量同比减半至12.2万吨,其主要出口国为韩国、中国台湾、柬普赛。2018/19榨季2月泰国累计出口374.4万吨,同比增加约57.3%。

欧盟方面,欧盟是世界重要食糖生产者,产量约占世界供应量的10%,仅次于巴西和印度。近日欧盟委员会将欧盟2018/19年度糖产量预估下调至1,920万吨,此前预估为2,010万吨。据欧盟委员会数据,欧盟1月仅出口白糖10.2万吨,大幅低于18年1月的28.1万吨,亦低于18年12月的20.7万吨。欧盟18/19榨季10-1月累计出口糖73.4万吨,同比减少43.1%,主要出口至以色列、埃及、和加纳。

数据来源:ISO、瑞达研究院

(二)白糖产销基本符合市场预期值

根据糖协预估:2018/19年度全国已累计产糖1060万吨,比上年度同期增加20万吨附近,增幅约3%。截至2019年2月底,甘蔗糖厂已进入生产旺季,甜菜糖厂仅有3家尚在开机生产;2018/19年制糖期全国已累计产糖737.72万吨,其中产甘蔗糖607.88万吨(上制糖期同期产甘蔗糖621.72万吨);产甜菜糖129.84万吨(上制糖期同期产甜菜糖114.97万吨)。截至2019年2月底,本制糖期全国累计销售食糖337.98万吨(上制糖期同期销售食糖299.76万吨),累计销糖率45.81%(上制糖期同期40.69%),其中销售甘蔗糖260.09万吨(上制糖期同期235.42万吨),销糖率42.79%(上制糖期同期为37.87%);销售甜菜糖77.89万吨(上制糖期同期64.34万吨),销糖率61.9%(上制糖期同期为55.96%)。2月白糖产销数据符合市场预期,关注3月全国白糖产销情况。

数据来源:中糖协、瑞达研究院

数据来源:WIND、瑞达研究院

库存方面,截至2019年2月末全国制糖企业累计总库存1063.28万吨,较去年同期下降6.26%,环比增加15.15%。制糖企业白糖库存仍处于增长周期。其中工业库存大幅增加至399.74万吨,国家储备糖保持不变仍为674.38万吨以及商业库存小幅下滑至3.05万吨;一季度新糖仍处于压榨的集中期,新增工业库存正处快速增长期。

数据来源:布瑞克、瑞达研究院

仓单库存看,截止3月25日郑盘白糖注册仓单13901张,有效预报7167张,仓单+预报约21万吨左右,仓单仍处于历史相对低位。随着市场供应逐渐增多的背景下,但考虑到销区库存仍处于低位,各糖厂销售压力或增加的可能,寻求白糖套保的需求将增加,预计新糖仓单的注册量呈现递增的态势。

数据来源:郑商所、瑞达研究院

总体上来看,截止2月国内食糖新增工业库存为399.74万吨,新增工业库存环比增加了59.23%,供应压力处于平均水平,新增工业库存仍处于近两年以来同期水平的低位,二季度甘蔗压榨持续,后期食糖新增供应库存仍处于增长式周期中,对糖价的压力仍存。

数据来源:布瑞克、瑞达研究院

(三)一季度进口糖呈阶梯式递减

海关总署公布的数据显示,中国2月食糖进口量为1万吨,同比减少1.19万吨。2018/19榨季截至2月底我国累计进口糖99万吨,同比增加约46.7万吨。随着进口增值税调减,进口糖成本将下移的可能,预计后市进口量或微幅增加。

数据来源:海关总署、瑞达研究院

从白糖进口利润方面看,截至2月22日,巴西进口估算指数在3359元/吨,泰国糖进口估算指数在3247元/吨,整体进口糖进口利润空间为2000元/吨附近,较年初的1800元/吨利润上涨了200元/吨,主要由于原糖价格微幅下调,导致进口成本下移,但泰国出口糖继续萎缩以及国内打私严惩继续,预计二季度进口糖增幅不明显。后期关注价差变化、打击走私情况等相关政策,配额的发放,以及优惠国进口关税。

2017年5月22日,商务部发布2017年第26号公告,公布对进口食糖保障措施调查的终裁决定,认定在调查期内被调查产品进口数量增加,中国国内食糖产业受到了严重损害,且进口产品数量增加与严重损害之间存在因果关系。根据商务部建议,国务院关税税则委员会决定自2017年5月22日起对进口食糖产品实施保障措施。保障措施采取对关税配额外进口食糖征收保障措施关税的方式,实施期限为3年且实施期间措施逐步放宽,自2017年5月22日至2018年5月21日税率为45%,2018年5月22日至2019年5月21日税率为40%,2019年5月22日至2020年5月21日税率为35%。其中排除部分发展中国家(地区),规定对于来自发展中国家(地区)的产品,如其进口份额不超过3%,且这些国家(地区)进口份额总计不超过9%,不适用保障措施。根据统计,除巴西、古巴、澳大利亚、泰国和韩国之外,其余发展中国家进口份额均低于3%。

数据来源:WIND、瑞达研究院

总体来看,2019年白糖进口关税配额仍然与去年持平为194.5万吨,加上配额外50%税率的27.6万吨,大致有222万吨的进口量,之后要是由于内外价差的变动90%税率也会呈现一定的进口额,总体进口量大致在240-280万吨左右。关注政策动态。

(四)关注国储糖抛售

地方性临储:广西自治区食糖临时储备正常出台:首期临时储存食糖50万吨,从2019年2月1日起至6月30日止。全区统一以6000元/吨的价格、5个月储存时间和人民银行公布的一年期贷款基准利率4.35%全额贴息5437.5万元。对于地方性临储相对普遍,主要是基于制糖企业角度出发,为其缓解资金压力,促进制糖企业发展。目前我国国储存量在641万吨左右,在国家农业供给侧改革已然进行中,2019年国储糖将处于去库存阶段。关注国储糖抛售的节奏和力度至关重要,左右着糖市的行情。但储备糖的抛售,绝非打压市场,只是表明国家对糖价的调控在合理范围内。以及国家今年一改40万吨古巴糖直接进国库的传统,变成了到港即卖的模式。这也给市场造成了一定压力,后市关注国家储备政策的动态。

(五)下游需求一般

作为白糖下游的需求而言,主要有饮料、糖果以及糕点等等其他食品的添加,其中前三者占比在60%以上,因此着重对这些的产量进行相关分析。

近年来,由于中国经济的持续发展及消费者消费能力的增强,饮料市场的增长及需求保持相对强劲。市场上不断推出新型饮料产品及新颖的行业趋势有助于支持饮料行业的增长。2019年2月全国成品糖产量累计为589.47万吨,同比增长4.3%。另外占白糖消费比值在20%附近的软饮料累计产量也呈现增长的趋势,2019年2月全国软饮料产量累计量为2167.2万吨,同比增长6.4%;随着创新性的饮料的替代,使得软饮料产量延续五年以来的下滑趋势,随着夏季逐步临近,预计饮料需求或微幅增长态势。

数据来源:WIND、瑞达研究院

根据历年季度公布的软饮料产销数据显示,每年春节后的3月软饮料产销累计同比处于低谷期,并且呈现直线下滑的趋势,主要是节后用糖量大幅下挫引起需求淡季效应,随后3月-6月软饮料累计产销率逐渐恢复,并且在10月开始加速上行的趋势。主要进入国庆节中秋节等假日增多,对于白糖的需求量增加的预期,使得糖量需求的增加。照此看来预计后期白糖需求将延续增加的预期。

(六)2018/2019年度国内食糖供需格局

2018/19榨季,根据糖协公布估算,该榨季产量约为1060万吨,较上个榨季小幅增长,而2019年5月22日食糖进口关税将从90%调整至85%,关税的降低将有利于于进口量白糖的增加,但受利润的限制,预估该年度白糖进口量在260-300万吨,加之,走私糖量也不可忽略大致在150万吨。另外上个榨季结转库存(扣除国储)736-640=95万吨,由于需求受替代品的冲击,预计2018/2019年度白糖需求暂且估值在1370万吨附近,加上国家力推健康饮食概念,新糖的替代品逐渐增加或者调低含糖食品的配方的比例,市场更倾向于淀粉糖等成本较低的糖业,就其而言食糖终端消费受限,上浮的可能性较小。因此不确定的变量进口量以及抛储量。再算上后续可能的抛储量,结转库存和库存消费比将进一步提高。若但从供需量进行衡量,新榨季白糖供需过剩为(1070+260+95+150)-1370=260万吨,但这里面进口、走私和抛储都有不确定性,内外价差、打击走私力度,国家抛储量将成为影响价格走势以及榨季最终供需格局的关键因素。

数据来源:布瑞克、瑞达研究院

(七)郑糖历史季节性规律及当前状态解析

食糖具有季产年销的特点,即季节生产、全年消费。我国食糖生产具有非常强的周期性。近十年来,食糖生产大致上以5--6年为一个大的生产周期:基本上是2--3年连续增产,接下来的2--3年连续减产。

一般情况下,每年11月至次年5月为集中生产期,全年均为销售期。若新年度的产量预期增加情况下,10--12月份则先下跌,下一年的1--2月份则呈上涨;若新年度的产量预期下滑,则11--下一年的2月份呈上涨。此阶段主要影响因素是产量预期和气候炒作。

3--6月份则由于生产压力高峰,主要呈下跌走势。此阶段主要影响因素是产量的实际体现和消费。

7--9月份一般呈振荡上涨走势。此阶段主要影响因素夏季和中秋的消费旺季的消费情况。

数据来源:瑞达研究院

三、郑糖持仓分析

持仓结构看,截止2019年3月25日,郑糖前二十名净空持仓为41961张,其中多头持仓247769张,空头持仓289730张,多空头竞争处于博弈中,净空持仓从年初的33048张增加至41961张,增幅达26%附近,熊市周期尚未结束,预计主力空头仍占据优势地位。

数据来源:郑商所,瑞达研究院

四、白糖市场展望

2018/2019榨季印度及泰国糖产量增长明显,并且仍处于开榨阶段,供应相对充裕,特别是印度糖备受市场的关注,全印度糖贸易协会预计2018/2019年度印度糖产量为3260万吨,偏高于巴西糖产量的2800万吨的预估值,但中短期内泰国及印度的最终产量仍不确定,产量预期不断上抬,原糖走势也随着压榨的进度波动,此外,北半球甘蔗处于新旧更替期,后期需要密切关注,在此背景下,ICE期糖期价难破震荡格局。

国内方面,据中糖协预估2018/2019榨季全国产糖1061万吨,同比上榨季增加30万吨附近,由于2月广西地方政府临时储备50万吨白糖,短期刺激糖价的反弹。目前储备糖尚有674.38万吨,库存处于相对高位,后市需要明确关注政策性的指引。长期来看,白糖熊市周期尚未结束,但是考虑到本熊市周期时间相对较短,预计后市下跌幅度有限。此外,今年以来进口糖量逐渐萎缩,一部分是国际原糖下方受到支撑,进口利润相对稳定;另外一部分是国内打私仍处于严控阶段,限制其非正规性糖的增加。考虑到,而二季度甘蔗仍处于压榨期,而距离夏季仍有一段的时间,销区贸易商补库的意愿相对低,限制了糖价继续反弹的动能,基于以上要素,郑糖指数或维持弱势运行。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)