来源:大宗内参 编辑/Nydia

李海蓉 | 中辉期货铁矿石研究员

南京信息工程大学数学硕士,现任中辉期货铁矿石研究员,主要从事铁矿石基本面研究。

核心观点

❒. 在铁矿石价格高企的状态下,“两会”结束国产矿山也将有所复产,预计二季度国内铁精粉产量将继续维持较高水平。

❒. 短期来看,非主流矿山铁矿石产量对供给的补充还有限,但并不排除因矿价高企而批量复产的可能,相关数据后续还需继续跟踪。

❒. 整体来看,随着季节性需求旺季的到来,叠加外矿供应缺口的存在,铁矿石价格存在支撑。

2019年铁矿石市场回顾

2019年初,钢厂为维持春节期间的正常生产,补充铁矿石的库存,矿价被逐渐抬高。1月25日,巴西淡水河谷(Vale)位于米纳斯吉拉斯州的Mina Feijão矿区发生矿坝决堤事故,受此事件影响,铁矿石价格大涨,62%品位的普氏指数最高达到94.2美元/吨。此后,由于矿难的实际影响低于市场预期,铁矿石价格回落后震荡运行。

4月初,随着采暖季的结束,钢厂复产,下游钢材需求逐步释放,叠加淡水河谷事故造成矿石供给缺口的打开以及澳大利亚受飓风影响发货量大幅减少,铁矿石价格再度呈现上涨行情。i1909合约最高达到665元/吨,普氏指数也创下了2015年以来的新高,达到95.8美元/吨。

里约时间4月16日,淡水河谷官方宣布米纳斯吉拉斯州法院已同意暂停施行关于Brucutu矿区关停决定。法院将同意Brucutu矿区于文件发布后72小时后完全重新运营。截至4月19日,港口金布巴粉价格为618元/湿吨,较年初上涨137元/湿吨,涨幅28.5%;期货主力合约收盘于621.5元/吨,较年初上涨132元/吨,涨幅27%。图1所示为铁矿石价格走势情况。

铁矿石供需格局演变

一、供应:外矿供给收缩,国产矿发力

1.1巴西发货:实际发货量出现下降,二季度将继续减少

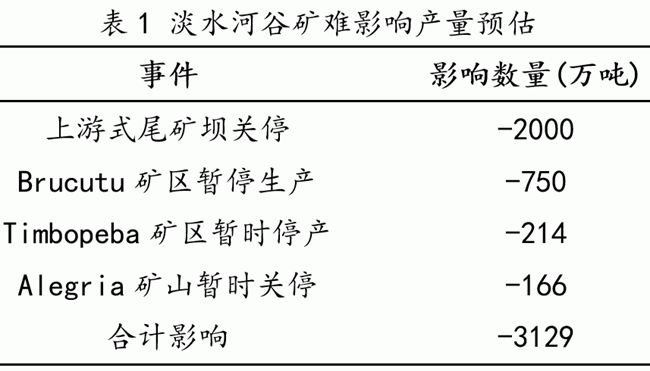

巴西时间1月25日,淡水河谷公司位于巴西东南部米纳斯吉拉斯州布鲁马迪纽市的一处尾矿坝Feijão发生溃坝事故,随后淡水河谷宣布关停10座上游式尾矿坝,该计划或将影响年产量4000万吨铁矿石,目前已关停5座,预计全部关停需要1-3年时间,影响2019年铁矿石产量2000万吨左右。之后Brucutu矿区、Timbopeba矿区相继被临时关闭,Brucutu矿区铁矿年产能3000万吨,已关停两个多月,目前法院已同意Brucutu矿区于文件发布后72小时后完全重新运营;Timbopeba矿区每年生产1280万吨铁矿石,与Brucutu矿区同位于米拉斯吉拉斯州,Brucutu矿区顺利复产,预计Timbopeba矿区也能较快复产,我们暂且预估影响后续一个月的产量。

3月21日,淡水河谷公司官方称其已暂停其位于Mariana综合项目下的Alegria矿山的作业活动,其年产能为1000万吨,且不属于此前VALE公司宣布要关闭的10座尾矿坝而影响的矿区关停名单中。总体来看,市场情绪受到消息面信息的刺激波动明显,价格也随之出现剧烈波动。一季度前期由于巴西存在库存,实际发货量未受明显影响,但季度末已经出现实质影响。表1所示为目前来看淡水河谷事件对铁矿石产量及发运量的影响。关注大宗内参,不错过每篇精彩好文!

将上述产量影响分配到月份周期,对4,5月份巴西发货量进行预测,结果如图2所示,按此情形推断,巴西发货量将明显低于近年同期水平。

1.2 澳大利亚发货:季度环比有增量,整体表现平稳

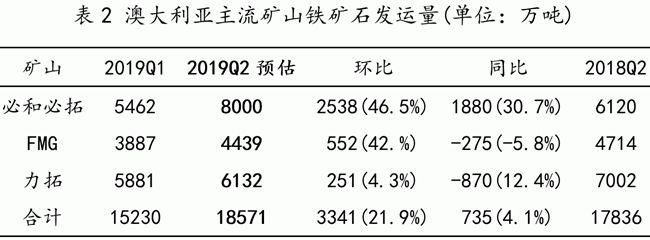

近期澳大利亚受飓风影响,铁矿石发货量有较大幅度减少。力拓为此向亚洲长协客户发布了不可抗力,兰伯特港口受飓风和1月份火灾的综合影响,导致公司2019年铁矿石产量减少约1400万吨。且下调其2019年皮尔巴拉铁矿石预期发运量为3.38亿吨,为此前预期发运量的下限值。并下调了2019年铁矿石销量预期。必和必拓官方表示,飓风对生产造成的影响初步估计是600-800万吨(100%股权)。FMG金属集团宣布,已批准投资36亿澳元,继续推进西澳Iron Bridge项目,扩大对中国的高品位铁矿石出口。该项目投产后将每年生产2200万吨含铁量为67%的磁铁精矿。

力拓制定产量目标的周期是日历年,根据预估的一季度产量和年度目标,计算得到剩余产量目标,按照往年的发货节奏,可以预估二季度的产量。必和必拓与FMG是按照财年制定产量目标,可以根据预测的2019年一季度的产量及2018年三、四季度产量,参照财年目标可以预估2019年第二季度的铁矿石产量。由此,表2列出了2019年二季度澳洲的铁矿石发运量预估。

整体来看,2019年二季度澳大利亚主流矿山铁矿石发运量将有所增加,增量主要体现在必和必拓为完成年度目标增加铁矿石的发运。同比去年增幅较小,总体发运表现较为平稳。

1.3 国产矿与非主流外矿:国内矿产量创新高,非主流矿短期增量有限

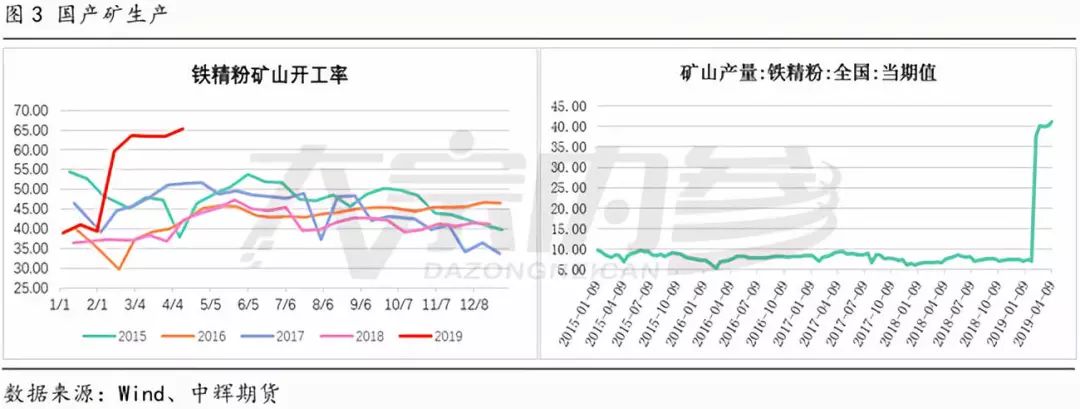

随着铁矿石价格逐渐上涨,为高成本的国产矿及国外非主流矿复产创造了条件,从图3不难看出,春节过后,国产矿山开工率创造了近5年的新高,与之对应的,全国矿山铁精粉的产量也在快速增加。在铁矿石价格高企的状态下,“两会”结束国产矿山也将有所复产,预计二季度国内铁精粉产量将继续维持较高水平。

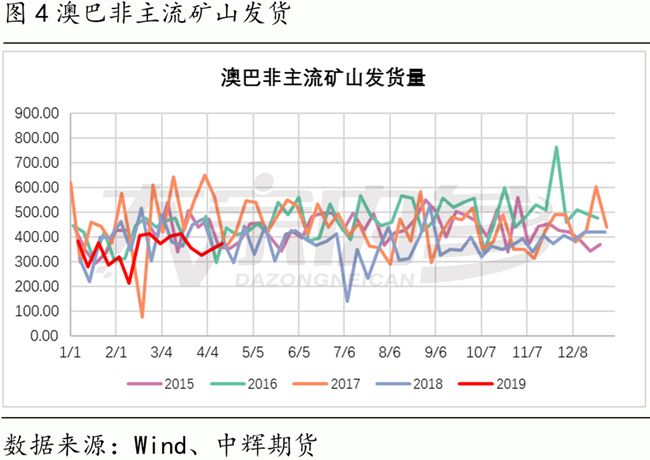

除四大矿山外,澳洲、巴西非主流矿山发货量数据表明,巴西矿难以来,随着矿石价格一路抬升,非主流矿山发货量也有所增加,但发货量与近几年同期相比,处于相对偏低水平。短期来看,非主流矿山铁矿石产量对供给的补充还有限,但并不排除因矿价高企而批量复产的可能,相关数据后续还需继续跟踪。

1.4 供给小结

外矿方面,巴西淡水河谷发货量已出现下降,站在当下的时间节点分析,预计二季度发货量同比将仍然表现为减少的状态;澳洲前期受飓风影响发货量大幅减少,之后将有所增加,同比增量有限,整体看发货量表现较为平稳;短期来看,非主流矿山铁矿石产量增加有限,在铁矿石价格偏高的情况下,后期有望批量复产。国产铁精粉矿山开工率及产量在春节过后均有大幅提高,随着“两会”结束,预计二季度国内铁精粉产量将继续增加。

整体来看,巴西淡水河谷矿难事故之后,全球铁矿石的供给有所收缩,但其影响低于市场预期。基于高企的铁矿石价格,高成本的国产矿及国外非主流矿山复产的条件已具备,后期或对铁矿石的供给进行一定的补充。

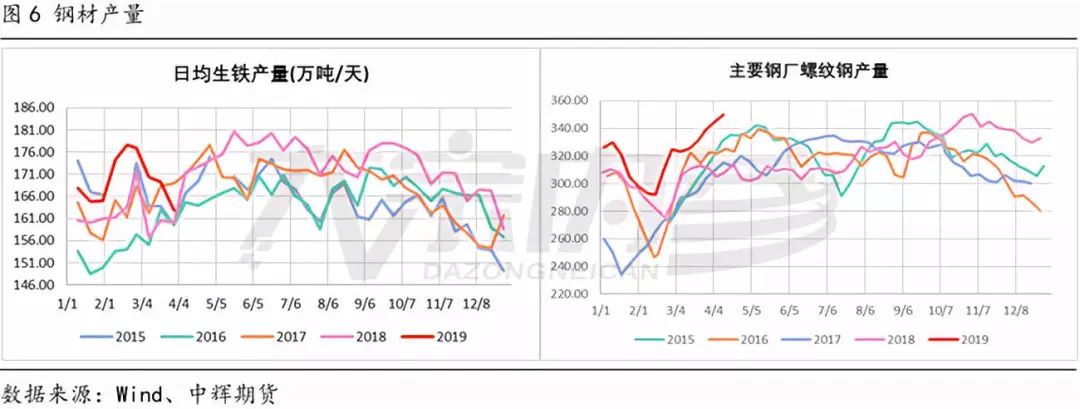

二、需求:迎来季节性旺季

随着采暖季结束,钢厂纷纷复产,高炉开工率逐渐走高,根据往年的规律,高炉开工将迎来季节性高点。进口烧结粉矿的总日耗由于前期对烧结的限产处于较低水平,随着采暖季结束,烧结限产将有所减轻,日耗也会逐步上升。

2018-2019年采暖季,环保限产严禁“一刀切”后,2019年一季度日均生铁产量较往年表现出较高水平。随着采暖季结束后钢厂复产,日均生铁产量将增加。需要注意的是,一季度相对偏高的产量水平将影响复产后的边际增量,2019年钢厂利润较往年有所收缩,与之对应的,铁矿石入炉品位将面临下降,由此,生铁产量也会随之减少。因此,生铁产量的增量将相对有限。

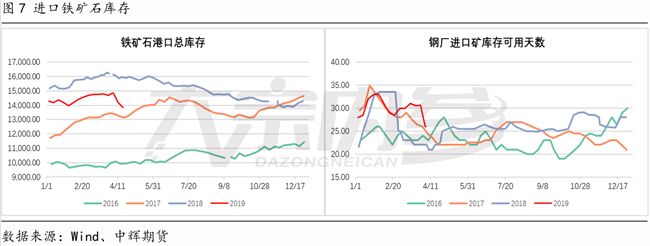

3 库存:港口库存面临去化,钢厂库存低位运行

近期,巴西淡水河谷由于矿难事故造成的铁矿石供应减量开始显现,澳大利亚方面受飓风登陆影响,铁矿石的发货量锐减,由此造成国内港口铁矿石到货量大幅下降。随着下游需求的释放,港口库存开始去化,钢厂进口矿可用天数减少。后期随着外矿到货量增加,港口库存去化速度将减缓,钢厂方面,预计进口矿库存将采取一定的补库行动,但考虑钢厂利润的压缩及铁矿石供应较为宽松,未来钢厂对矿石的低库存倾向难以出现改变。

总结与展望

供应方面,我们预计后期巴西淡水河谷发货量同比将继续减少,澳洲发货量有所增加,但增量同比较为稳定。由于铁矿石价格的上涨,二季度全国铁精粉产量将创下历史新高,国外非主流矿山产量短期来看没有明显增加,但中长期不排除批量复产的可能。需求方面,高炉开工率、进口烧结粉矿总日耗将迎来季节性回升。2019年一季度由于环保常态化,日均生铁产量、螺纹钢产量均处于相对偏高的水平。在矿价高企、钢厂利润收缩的前提下,钢厂将降低铁矿石的入炉品位,钢材产量的边际增量将有所减少。随着采暖季结束,供给缺口呈现以及下游需求的释放,港口库存迎来去化过程,而钢厂进口矿库存大概率维持相对较低水平。

整体来看,随着季节性需求旺季的到来,叠加外矿供应缺口的存在,铁矿石价格存在支撑。考虑到目前偏高的矿价以及国产矿、国外非主流矿山复产对矿石供给缺口的补充,矿价上行空间亦有限。此外,还需关注淡水河谷事故后续消息对市场情绪的短期影响。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)