来源:阿尔法工场

作者为阿尔法工场研究员

导语:从底层起步,因自身努力加之机缘巧合而攀升至顶层的“草根富豪”,常常因为对顶层游戏的不熟悉,或贪恋高处的风景,而再次摔回人间。

同样的故事,每天都在上演。

这两天最大的新闻,莫过于暴风集团(SZ:300431)老板冯鑫因涉嫌犯罪被公安机关采取强制措施。

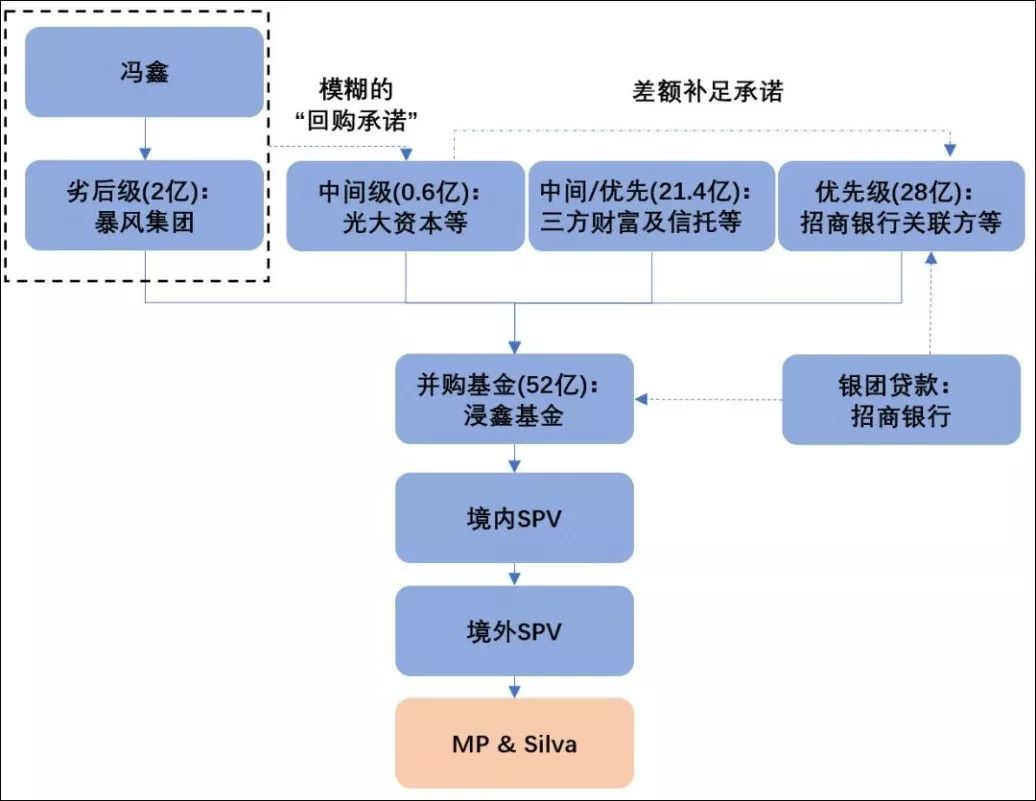

具体原因外界多有猜测,但有一点可以确定:冯鑫有今天,很大程度上源于那次赌博式的并购转型,即以52亿元的对价收购欧洲体育版权公司MP&Silva(以下称MPS)。

A股赌博式转型失败的案例比比皆是,但冯鑫治下的暴风,因“凤凰男”般的决策、时代的洪流席卷(A股流动性溢价和产业政策),成为典型中的典型。

《孙子兵法·军形篇》有云,“胜兵先胜而后求战,败兵先战而后求胜”,赌博式转型显然属于后者,所以大多数的结果当然是以失败结束,从而产生毁灭性的打击。

01 “凤凰男”的自救

人最大的痛苦,莫过于曾经富有过。

美国黑帮名人亨利·希尔真实事件为基础拍摄的《盗亦有道》有这么个结尾,亨利弃暗投明做污点证人,被终身保护,结尾留下这么一段话:

“最困难的就是从那种生活方式中走出来,从前我们像电影明星一样被礼遇,要什么有什么,钱花光了多抢一点就行,我们控制一切。如今我得像其他人一样排队,成为无名小子淡泊一生,下半生活的像一个大败类”。

(罗伯特·德尼罗,《盗亦有道》中饰Jimmy)

(罗伯特·德尼罗,《盗亦有道》中饰Jimmy)作出赌博式转型决定的冯鑫,也许是不愿意接受这样的落差。冯鑫的主要经历大概如下:

1972年,出生于山西阳泉,早年就职于当地矿务局,做过销售(卖文曲星、卖软件),开过馒头厂。

1999年入职金山,从此事业步步高升,金山毒霸事业部副总、雅虎中国个人软件事业部总经理、最终成为掌控暴风影音(2007年时中国播放器龙头)。

2015年暴风冲顶A股登上人生巅峰,当年冯鑫持有上市公司股票市值最高达到过84亿元。

这个为世人认知的巅峰非常的短暂,2015年暴风就随着A股崩了:股价从高峰327元跌到最低81.9元;市值从高峰392亿元跌到最低98亿元。

当然,如果基本面业内领先,市值随大势跌了还会涨回来。问题的棘手之处在于,暴风在竞争中处于劣势。

说出来你别笑,当时乐视网(那会市值还高达1500亿)还是冯鑫学习的榜样。无论是“平台+内容+终端+应用”的闭环生态圈,还是业绩上(2015年乐视网和暴风收入分别是130.2亿元、6.5亿元)都处于碾压暴风的态势。

上面是相近的模式,更令冯鑫焦虑的可能是更新的模式,那时netflix代表的资料库订阅模式的流媒体也起来了,爱奇艺是国内流媒体代表,用数据直观的感受下差距(2015年数据):

爱奇艺移动端月活36,550万(订阅会员高达1070万),而暴风移动端月活只有6,000万,用户差距在2016年拉的更大,流媒体三巨头“爱腾优”个个能秒杀暴风。你知道,分摊版权费的用户越多,边际成本就越低,用户规模拉开数量级之后可不好追赶。

其他维度视频玩家,比如快手得益于2016年4G资费接连下降而指数级增长,对用户时间抢占又切走桌上一块蛋糕。

如是,暴风的市值和行业地位螺旋式下降,走向全面瓦解的深渊,这对十几年来未遇挑战,信心爆棚(曾表示上市后资本实力增强等于掌握核武器)的冯鑫来说是无法忍受的。

这头飞到枝头的凤凰,要挽回败局扭转乾坤,需要抓住一次史诗级的“机遇”。

02 赌博式并购

暴风的目标是MPS,曾经的全球体育版权市场巨头之一,拥有过2016年欧洲足球锦标赛、意甲等顶级赛事资源,2016年估值14亿美元。

暴风联合光大资本等各类出资方(比如诺亚),凑了52亿元人民币,收购MPS65%的股份,按2016年上半年平均汇率算,收购估值还在14亿美元的基础上打了个八六折呢,美滋滋。

对于冯鑫来说,收购MPS绝对是一次豪迈转型,5万亿的市场在等着他。然而不到2年半的时间,甚至是不到1年的时间,冯鑫发现这52个亿被“骗”了,打了水漂。

开后视镜当然会感觉参与方很傻,但当我们通观当时背景,就发现冯鑫赌这一把其实是理所当然:

(1)体育产业是当时最火热的风口。

2014年10月20日,国务院发布“46号文”,即《关于加快发展体育产业促进体育消费的若干意见》,提出2025年打造出5万亿规模的体育市场的目标。

建国以来国务院首个体育产业文件点燃资方热钱,46号文以后一年,体育产业投融资多达227起。万达就是在那时花10.5亿欧元收购瑞士盈方。

(2)A股这个高溢价的市场为赌博提纲了杠杆。

“无论你是谁,只要你持有A股的股票,你就会有很多朋友!”

充分的流动性溢价让任何股票都有很好的质押价值,进而产生担保价值。只要你有雄心壮志做并购,标的看起来也不错,一定会有资金上门。

所以,优先级的招行等贡献了28亿元,中间级/优先级的财富平台及信托贡献了21.4亿元,中间级的光大资本贡献了0.6亿元,劣后级的暴风贡献了2亿元。光大资本对中间级、优先级有差额补足承诺,暴风及冯鑫对光大资本有回购承诺,交易这就成型了。

体育产业的风口和A股的流动性溢价,让冯鑫有赌博式转型的可能。但我们为什么说这次并购是赌博呢?

《孙子兵法·军形篇》有云,“胜兵先胜而后求战,败兵先战而后求胜”。冯鑫的暴风就是先并购再说,一些显而易见的事都没考虑清楚,结果就会高度的不确定,这其实就是赌博了。

此处高度不确定性的地方有三点:

(1) MPS的关键成功要素未掌握。

这家从事版权买卖的公司,核心价值是创始人团队。不是国际体育版权市场这个圈子的人,不掌握这个圈子的话语体系,人都不带你玩儿,你的业务体系就崩了。

而并购合同里恰好没签禁止竞业合同,俩创始人拿完钱没多久就撤了,继续另起炉灶干版权生意,拿完你钱还要笑你是傻子。

(MP&Silva创始人安德烈·拉德里扎尼和里卡多·席尔瓦)

(MP&Silva创始人安德烈·拉德里扎尼和里卡多·席尔瓦)(2)业务的不确定。

MPS你是花30倍(12.25/0.41)市盈率买来的公司:收购市值为52/0.65/6.53(汇率)=12.25亿美元;MPS的2015年净利润为0.41亿美元,基本停止增长。

赛事版权3-5年重签一次,而你30年才回本,这中间的变数是无穷大的。这不,创始人团队跑路了,钱跟扔水里没区别。

(3)并购数额太过于巨大。

你要是拿一毛两毛去赌,去干不确定的事情也就罢了。对于这次52亿元并购案,资深市场观察人士推测,“冯老板个人担保和他那点暴风股权填不上21亿缺口”。

不管是多少亿,这对一向捉襟见肘的暴风来说,都是一笔巨大的资金。要知道收购前的那一个财年,暴风全年收入仅6.52亿元,净利润1.58亿元(此后年年亏损)。

有北京高层人士点评,所谓的专业,首先是识别风险,而很多人以为是专业技术。在推进重大项目的时候,只依靠雇佣外部的所谓专业人士是不够的,操盘者本身要具备很强的风险识别能力。

以上三点总结起来,均是不专业带来风险敞口无限放大。

而这,恰恰是很多“草根富豪”的通病。

03 冯鑫并不孤独

在按下“赌博式并购”核按钮的路上,冯鑫并不孤独。其前其后,热衷于这一游戏的“草根富豪”前仆后继,而结局却都殊途同归。

【1】湘鄂情(*ST云网,SZ:002306)

孟凯,曾经的中国餐饮首富,1995年从4张桌子起家,历时14年光景,打造出“中国餐饮第一股”:湘鄂情。

湘鄂情2009年11月登陆深圳中小板,成为第一家在国内A股上市的民营餐饮企业。上市当天收盘,市值超过53亿元。孟凯随之以39.37亿元纸面身价问鼎餐饮界首富。

危机只在一夜之间。2012年,中央“八项规定”出台,高端餐饮市场风云突变,湘鄂情也陷入了前所未有的困境。2013年、2014两年,湘鄂情亏损分别达到5.64亿元和6.84亿元。

病急乱投医,孟凯在2013年伊始开始了一连串不堪回首的“赌博式并购”:

2013年2月,湘鄂情试图改变中高端市场定位,向中低端餐饮业务靠拢,先斥资1.35亿元收购上海齐鼎餐饮90%股权,之后又斥资收购龙德华等餐饮企业发展团餐业务;

随后,湘鄂情又相继介入环保事业、影视文化业务,先是收购了江苏中昱环保科技有限公司51%股权,接着收购中视精彩、笛女影视等公司;

2014年5月,湘鄂情宣布将彻底离餐饮业务,并与中科院合作建立大数据实验室,进军大数据业务,并发布公告称将更名为“中科云网”。

随着24.8亿大数据业务定增案的泡汤,孟凯2015年1月向中科云网提交辞呈,辗转至澳大利亚重归餐饮行当——这样的举动,也被外界视为远走他乡“躲债”。

两年之后的2017年5月,孟凯重回故土。但在内部一场“夺权”行动之后,而今的孟凯已经失去了对上市公司的控制权。

根据媒体报道,2017年岁末,孟凯在深圳蛇口的“湘鄂情1995”正式开业。至此,这位昔日的餐饮界大鳄,又回到了他的起点。

【2】银亿股份(ST银亿,SZ:000981)

2018年12月24日,银亿股份一纸公告宣布公司不能如期兑付债券“15银亿01”。诸多投资者难以相信,资产规模达350亿元、账上还有近10亿元现金的银亿股份,居然连发行规模仅为3亿元的债券都无法偿还了?

熊续强是银亿股份掌门人。从一名插队知青成长为余姚农药厂的副厂长,再从宁波市局级干部下海走上地产开发之路,熊续强在2018年的胡润百富榜上以295亿元的身家排名第95位,被称为宁波首富。

这位宁波首富的资产“去泡沫”之旅,亦正式始于激进的产业并购。

2016年,母公司银亿集团耗资120亿元收购了三家国外汽车零部件制造商——美国ARC、日本艾礼富和比利时邦奇,并将其中两家注入了上市公司银亿股份体内。自此,银亿股份走上了“房地产+高端制造”双轮驱动之路。

美好的前景蓝图,却抵不过中国汽车市场萎靡下行的现实。

据银亿股份2018年年报显示,公司全年实现营业收入89.70亿元,降幅29.39%。净利润为-5.73亿元,同比下降135.81%。扣除非经常性损益后,其净利润为-15.16亿元,较2017年大降361.39%。

其中,注入上市公司的两宗境外资产,不仅没能完成业绩承诺,邦奇集团2018年更是亏损近8亿元,继而引发了银亿股份超10亿元的商誉减值。

大肆收购已将现金流耗尽,这时的熊续强唯能选择股权质押与举债来维持公司的发展。

但在2018年下半年A股急剧走弱背景下,银亿股份高比例质押(95%以上)的控股股东与一致行动人不得不被动减持,并最终触及了债务的实质性违约。随着多米诺骨牌的不断倒下,不仅债权人熊续强和他的公司失去信心,同时更极大地减弱了其融资能力,加剧公司资金紧张局面。

根据7月15日的中报业绩预告显示,银亿股份上半年预亏1.4亿元-2亿元,上年同期盈利6.83亿元。如是,熊续强与他的银亿股份何时能走出债务凛冬,至今仍是未知数。

【3】金盾股份(SZ:300411)

冯鑫身陷囹圄,孟凯从头再来,熊续强债务凛冬,相比金盾股份创始人、原董事长周建灿的命运,他们的境遇并不算糟。

2018年1月30日,噩耗传来,时年55岁的浙江绍兴商人周建灿坠楼身亡。

从一名乡政府的土管员到一家上市公司的董事长,从3万元起家到93亿元市值,周建灿用了近30年时间。

表面看来,压垮周建灿的是,是其个人及其金盾股份等相关企业,所涉及的约为98.99亿元的债务;而高企的债务之下,隐匿的却是一场危险的并购游戏。

金盾股份的主业原为消防器材。或是这样一个想象力有限产业难以满足周建灿对于资本运作的野望。

2016年10月,在其主张下,金盾股份公告称将拟通过发行股份及支付现金的方式,全资收购中强科技、红相科技。其中,前者主营军事隐身伪装装备及相关服务,后者主营红外及紫外成像仪产品及相关服务。

上述两起收购,曾被周建灿寄予厚望。据当时公告,22.1亿的收购方案中,周建灿个人出资约6亿元。据当时的媒体消息称,这笔现金中,有部分来自民间资金。

杭州一家基金公司的经理周伟曾公开表示,周建灿玩了一个危险的游戏。周伟表示,按照周建灿的设想,花巨资收购后,公司业绩得到体现,金盾股份的股价大涨,那么股票质押金额就可以提高,也可以通过二级市场的抛售股票来降低负债率,大股东可以获得丰厚的利润,也解决了周筹集6亿现金收购中隐含的杠杆风险。

然而事与愿违的是,这两家被收购公司其后却相继未能完成业绩承诺。重金收购的公司业绩不达标,以及A股2018年下半年的剧烈下行走势,最终碾断了周建灿的资金链,使其深陷民间高利贷漩涡难以自拔,并被逼上了不归路。

目前,失去了创始人的金盾股份,身染数十宗诉讼及仲裁案件,与周建灿生命相关的民间高利贷纠纷案件亦处于剪不断理还乱的困境之中。

时也,命也,运也。时代洪流滚滚,从平头布衣,到亿万富豪,再到负债累累重回起点。只要人性依旧,冯鑫们的故事便从不会有落幕的时候。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)