来源:星海笔记

理财子公司的设立像一条巨鳄甩动尾巴,深深搅动了已不平静的资产管理沼泽。

很多人都说理财子公司在大资管行业没有对手,势必横扫千军。的确,就目前资管行业的生态而言,非银机构与理财子公司开展直接竞争是比较困难的。理财子公司的开业典礼就像是非银机构的首脑集会。非银机构的投怀送抱,势必进一步导致各类资源不断的向理财子公司集中。

一个以大中型银行理财子公司为核心、各类非银机构为策略和服务供应商的资产管理产业集群似乎已经板上钉钉。

那么,理财子公司真的会顺风顺水,直至一统江湖吗?它究竟有没有竞争者呢?

1

理财子公司:资产管理还是财富管理?

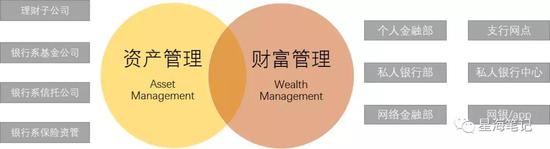

我们先绕开这个话题,看个有意思的现象。已经设立的几家银行理财子公司,英文名称都翻译成“Wealth Management”而不是“Asset Management”,这某种程度上模糊了一个界限:资产管理与财富管理。

资产管理和财富管理都是西方金融业实践中总结出来的概念。其中资产管理靠近资产定价、投资策略的开发和组合管理一端,其成果是基金或理财产品;财富管理更靠近客户一端,一方面根据客户个性化的需求为其提供投资顾问服务、为其配置理财产品,另一方面也提供包括健康、商旅、移民、传承等多元化的其他增值服务。但二者的概念并不是那么泾渭分明的。

理财子公司做的是代客投资管理,以发行理财产品为主要业务形式,理论上更为靠近资产管理属性。从“资管新规”、“理财新规”给理财业务的定位来看也是如此。而财富管理职能,传统上是由银行的零售银行、私人银行部门则承担。一个负责供给产品、另一个负责给客户提供顾问服务,两者本应是默契的上下游的关系。注意:我们这里讲一个广义的财富管理,即为普通个人、高净值个人和企业主等提供理财服务,而不去纠结多少门槛的问题。另外,财富管理目前只是国内银行个人金融部门的职能之一,其更多的是渠道管理方面的职能,这两种职能兼具反过来也给它开展财富管理业务带来巨大优势,我们后面再讨论。

但目前从发展来看,两类业务距离成熟市场水平都还有比较大的差距。一方面,当前银行理财的能力圈还局限在报价类固收产品,对权益、另类业务大量采用FOF和贴牌模式,没有实现资产配置引导下的组合管理、品种定价;而另一方面,银行终端客户经理的专业程度距离海外成熟的投资顾问也有很大差距,而且并没有建立起与客户利益相一致的激励约束体系。

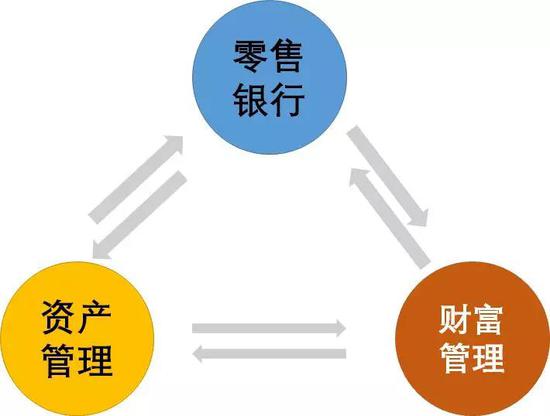

因此,在庞大的银行体系内,以理财子公司为代表的资产管理功能和以零售银行、私人银行为代表的财富管理功能之间,其实存在着一大片模糊地带。

谁主导投资策略的研究开发?谁主导产品线的布局方向?谁主导客户的资产配置建议?未来几年,一个重要的内部博弈,即将在零售银行部门和理财子公司之间展开。

2

内部博弈:需求驱动还是供给驱动

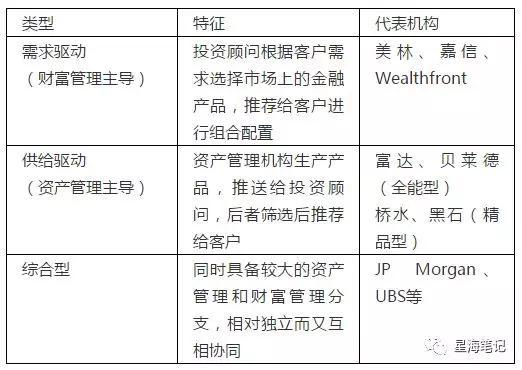

从国际经验来看,在大型金融集团内部,资产管理与财富管理的博弈最终会演化出三类商业模式:

第一类是由财富管理部门驱动的,我称为需求驱动模式。通过理解客户需求、进行资产配置、选择具体产品。传统金融机构中,这条道路走得比较极致的是美林(Merrill Lynch,目前的美银美林)。美林的投资管理服务曾经是同时具有代表卖方的财富管理(GPC)和代表买方资产管理(MLIM,原来的水星资产管理公司)两个板块的,但由于其买方资管业务发展缓慢、盈利能力也较弱,2005年左右其选择将资管分支MLIM出售给了贝莱德(BlackRock),仅保留了财富管理(投资顾问)模块,给客户配置的产品则主要来自外部采购。而新兴的机构采用此类模式的则更多,如大名鼎鼎的嘉信理财、Wealthfront等,基本走的是低费率、在线服务模式。

第二类是资产管理部门驱动的,我称为供给驱动模式。即资产管理机构从研究成果出发提供各种产品,通过各类管道销售给终端客户。大部分独立的基金公司都是走这条路线,比如富达、贝莱德、黑石、桥水等。不过,一些大型全能型基金公司内部往往也建立了较为庞大的直营投资顾问团队(例如富达基金就有为数众多的线下直销网点),或者逐步发展在线投顾服务(如Vanguard PAS等)。我国部分基金公司也成立了销售子公司(嘉实财富、华夏财富等),与这个道理是类似的。

第三类,从现状来看,一些大型金融集团也同时拥有较为强大的资产管理和财富管理功能,如JP Morgan、高盛等。一些研究据此作为未来理财子公司的发展范式,这也没有太大错误,但我们不能只关注了现状和结果,而忽略了形成的过程和细节。

首先,虽然资产管理与财富管理看似具有上下游关系,但从历史上看,大部分银行这两类业务的发展过程往往是不平衡的,二者的资源绝对不是时刻同步而匹配的。换句话讲,谁也等不起谁。有些机构、某些时期资产管理板块强一点,客户部门跟不上,导致销售效果不理想,则资管部门需要自己建立一个独立的顾问服务团队,向下游延伸,有时候销售团队达到上千人之庞大。而更多的情况下,作为商业银行是渠道力量更强(比如花旗、UBS等),财富管理(投顾)队伍发展快一些,资管部门的产品供给跟不上,则财富管理部门需要自主的开发投资策略、采购大量的外部产品、甚至在财富管理板块下再收购基金公司。

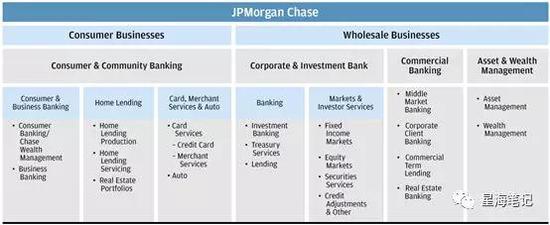

其次,虽然今天一些大型银行把Asset Management和Wealth Management合并到投资管理板块下统一管理,意在较高层级上加强业务协同,比如JP Morgan的资产管理和财富管理有一个共同的板块CEO,但两部分其实都各自保持了相对独立而完整的团队。只是基于专业分工,资产管理与财富管理在产品方面的交集越来越多,二者的发展当然也都共同受惠于银行渠道的发展和完善。

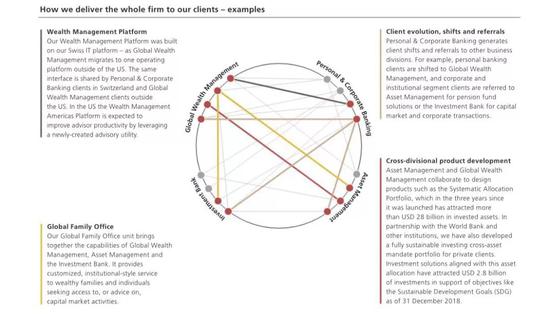

Source:JP Morgan

Source:JP Morgan如UBS,财富管理、资产管理是与投资银行、商业银行业务并列的四大板块。资产管理和财富管理都能够各自完成从策略研究到产品销售、客户服务的一条龙工作。其资管团队有3400人之巨,显然并不只是定位成一个研究和产品输出的部门,而是一家前中后台阵容齐整、即使完全独立于母公司也可以单独运营的基金公司(比如服务很多机构客户)。当然作为集团的一部分,资管公司会相当受益于财富管理板块的客户供给。另一方面,其财富管理功能的研究和策略体系也是独立完整的。前几天发表辱华言论的那位老兄保罗·唐纳文(Paul Donovan),则是UBS财富管理板块的首席经济学家(已停职)。

资产管理、财富管理功能各自完整而独立的存在,但又共同构成一个有机整体,是海外大型综合型银行进化发展的一个特征。

UBS的四大业务板块

UBS的四大业务板块source:公司年报

3

零售与理财:竞争性协同下的模式猜想

如果说银行的零售私行部门只是销售渠道,而在自主构建投资管理能力方面没有需求和野心,我是不认同的。

国内银行零售部门为客户提供理财服务,比银行理财存在的历史要早上好多年。从上世纪90年代从国库券开始,银行零售渠道就一直在代销保险、基金等各类金融产品。实际上,大部分非银资管机构接触银行零售渠道部门的时间要比接触银行资管部门的时间早了差不多10年。

把银行零售金融及私人银行部门仅仅视为被动的销售渠道显然是过度狭隘的。以往,零售银行的短板就是投资能力不行。但最近几年,银行零售、私行部门在投资管理和理财服务能力提升方面做出的努力是显而易见的。

在大众理财领域,大量银行的支行客户经理已经考取CFP(注册理财规划师)等专业资格认证,还有多家银行推出了基于公募基金的在线智能投顾服务。更有甚者,可以逐步像一些海外财富管理机构一样,通过借助电子化便携工具(如装在ipad上的个人财务规划系统),背靠总行的专家顾问团队,直接为客户提供资产配置建议。

在高净值(HNWI)和超高净值(UHNWI)客群领域,大型银行的私人银行也已经开始特色化的另类资产管理服务,如PE产品、对冲基金产品、海外挂钩投资产品等早就通过银行渠道进入了这些人群的资产负债表。更不要说业内都知道某大行的私人银行部门在资管新规以前就运营着几千亿的理财产品池,在私募FOF方面比资管部门都要早了好几年了。

有人可能会说零售部门缺乏自主品牌的产品载体,只能销售产品给客户,无法提供账户化的综合服务,这有一定的道理。但不要忘了随着技术的发展,以在线投顾模式形成的“虚拟个人理财账户”,已经基本上可以达到为客户提供组合推荐、净值展示、信息披露、甚至风险预警的目的(众多银行网银和App都可以提供类似功能)。

此外,银行零售业务还将迎来一个更大的发展机遇:投资咨询。多方面迹象表明沉寂了十几年的投资咨询牌照近期有松动的迹象。一旦金融机构投顾(FA)市场准入最终能够合法放开,再借助金融科技的辅助,银行一部分终端客户经理能够迅速成长为合格的投资顾问,其市场前景是非常巨大的。这是个更大的话题,我就留着以后再说了。

而另一端,银行理财则需要认清自己为何而强大。

银行理财过去能发展很快,主要得益于两个条件:一是在长达十年左右的时间里可以较低成本经营资金池业务,从而给客户提供高性价比的理财产品。二是有银行品牌和庞大的销售渠道作为支持。

如果完全消除监管套利和品牌溢价、放到净值化管理的舞台上,理财子公司与其他资管机构硬碰硬的平等的竞争本行发行渠道,实际能力可能未必比集团旗下基金公司强多少。如何能让客户购买净值化的新型理财产品,还需要更为充足的理由。因此,理财子公司面临的最大的挑战,就是在自身产品能力尚无法喂饱庞大渠道需求的同时,面临本行零售部门整合外部资源带来的竞争压力。

目前和未来理财子公司与零售渠道之间的协同将是多于竞争的,这一点不加怀疑,但鉴于理财子公司对本行渠道有很高的依赖性、而两者考核和利益分配机制又有显著差异(大部分都不是同一个行领导分管),子公司和零售部门之间对渠道资源的争夺是客观存在的:

1、假如我是个支行客户经理,理财公司让我销售理财产品,但我这季度主要的考核是存款增量,该怎么办?

2、假如我是个私行理财顾问,我给客户提供咨询和交易服务,能取得综合费率1%。但代销理财公司的产品,销售佣金0.5%,而且好几年资金都动不了,该怎么办?

3、假如我是个金部负责销售准入的产品经理,渠道反映客户现在需要投科创板的股票产品,别人基金已经送上门了,而理财公司没有,该怎么办?

4、假如我是网金部的AI开发经理,我们的X智投三年期业绩比理财公司管的公募FOF理财产品要好,该怎么办?

最根本的是,零售部门就算没有理财子公司,也照样有产品可卖,可理财子公司要是没了这个渠道,可就不好办了。

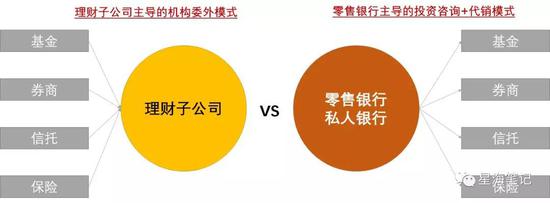

我判断未来十年资管市场的竞争格局,是以理财子公司为主导、非银机构(委外)为辅助的产业集群,和以零售银行为主导的投资咨询(组合产品代销)两大类商业模式之间的竞争。

从禀赋来看,两大模式各有优劣:

理财现在最大的优势还是牌照。按照目前的监管政策,银行理财限制相对少,管理自由度比其他各类公募资管产品大许多,因而假设投资经理有同样的策略、同样的管理能力,用银行理财作为产品载体很可能比用公募基金更为方便,因而可能成为渠道发行产品的优先选择。此外,理财从投资管理和资产配置角度出发,更为专业,但会缺少一些灵活便利(特别是考虑嵌套等监管限制),同时服务上也不那么全面。

而银行零售私行部门目前同时兼具了“渠道管理与考核”和“财富管理”两大职能,显然有近水楼台的客户资源优势,也有更为灵活多样业务模式(代销、投顾、未来的全权委托等)。而且由于代销类业务刚兑风险更小,因而可以触达范围更广的管理人。但目前也许欠缺一些系统而长期的体系构架,在服务机构客户方面也不如资管板块那么方便。

上述分析一定程度上简化了资管市场的复杂程度,包括保险、养老金等机构业务的参与会令竞争格局变的更为多样。但总体来看,就中国目前资管行业的资源分布而言,我认为上述两种模式从增速、规模和影响面来看,都将是未来资管行业发展的主导性力量。

最后,从长期来看,零售银行(个金、房贷等商业银行部门)与财富管理应当还是两个既有差异又有联系的部门。从专业化发展的角度,参照海外经验,在条件成熟时将财富管理与其他零售银行业务相互独立运作(就像前一段时间盛传的设立私行子公司),也是一个可能的发展路径。

4

做强实力是王道

1、理财子公司

鉴于中国金融资源集中的现状,各类机构对个人发行的金融产品资金大部分来自银行渠道的情况会持续存在。特别是对大中型银行而言,理财子公司无论短期还是长期看大概率都无法完全垄断本行销售渠道资源。

做好业绩。理财子公司如果真想净值化发展(现阶段存在伪净值化的货币类产品、成本估值的定开类产品就不在此列了),接下来一段时间的重要目标就是首先要跑赢同样在本行渠道代销的同类型公募基金,从而真正树立起业绩品牌。

做实投研。利用当前外部资源丰富的优势,借助FOF可以做大自身产品线,但其实别人零售部门也能做,而且不见得做得差。这只是过渡,长期看还是要做强基于基础品种的投研能力,这才是作为“资产管理机构”安身立命的本钱。

招聘销售。我看了部分理财子公司的招聘广告,发现都在热招投研、产品、风控、合规等方面的人才,但没有人招客户经理的。大家是真觉得理财子公司在银行的大树下,就不需要销售了吗?我建议还是多少招点吧,将来当乙方的机会多着呢,哪怕服务服务机构客户呢?

2、个金、私行部门

作为零售部门,应当重视建立独立而专业的投研和策略团队,而不仅仅是做个产品准入。目前大部分银行负责代销的部门都是一个处室里面寥寥几个人负责研究“什么资产会好?”、“我们该卖什么给客户?”、“什么客户适合什么样的组合?”这些核心问题,但在外资行这其实应该是一个总部几十人上百人的庞大核心策略团队。这不但有利于做出更为正确的营销策略,还有助于为开展咨询服务奠定基础。

在分支机构,应当积极培育一支真正具备专业能力和客户资源的投资顾问团队,为在新环境下经营真正的财富管理投资咨询业务做好铺垫。

与此相适应的,应当逐步建立起与客户利益相一致的激励约束体系,摆脱按照销量考核、短期激励、重规模不重业绩的弊端。

同时,应该在已有的基础上不断扩大优质的资产和投资管理人来源,不断加大AI系统应用的投入,这些都已经是战略层面的安排。

3、非银资管机构

银行两大商业模式之争,对大部分券商、基金等非银机构来说其实是个机会。一方面代销、委外都有的做,意味着机构和渠道的客户开发都少不了,能多养活很多人。另一方面,也是为各种潜在的策略都提供了多样的资金来源。

不过位置还是要摆正。把核心能力做强,差异化经营,有点特色,在大浪淘沙过程中尽量生存的久一点,才是中小型机构的王道。

不过,理财子公司和银行零售部门毕竟是一棵树上的两个分支。各种博弈过后,自然还是尘归尘、土归土的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)