文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪灏

创业板的长期上升趋势已被打破。这需要引起我们的注意。历史上,信用利差与大小盘股的相对表现密切相关。信用利差扩大之时,小盘股相对大盘股的表现则不佳。这说明市场已开始对公司质量的好坏区别对待。

洪灏:创业板的长期上升趋势已被打破

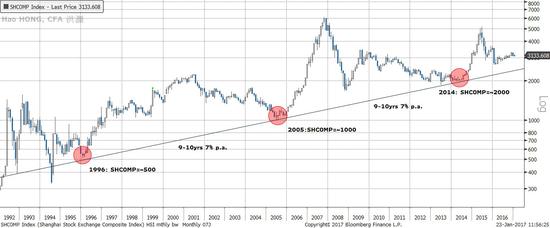

洪灏:创业板的长期上升趋势已被打破创业板的上升趋势已被打破。最近,创业板在日内暴跌了超过6%,决然地打破了其长期以来的上升趋势(焦点图表一)。但上证综指的长期上升趋势暂时经受住了考验。上证每十年翻一倍的上升趋势里隐含的内生增长率,与中国五年计划中的经济增长目标一致(焦点图表二)。现在最重要的问题是我们应该相信哪一个趋势?

焦点图表一:创业板的长期上升趋势已被打破。

焦点图表一:创业板的长期上升趋势已被打破。市场已开始对优质、劣质公司区别对待。

专家们很快地对创业板最近的暴跌给出了解释。一些人认为IPO加速是罪魁祸首。然而,尽管IPO数量有所增长,IPO在2016年募集的资金只有大约1500亿元。这对于一个价值超过50万亿元人民币,每日交易额5000亿元的市场来说,其实也只是九牛一毛。此外,这个理论也没有解释为什么尽管创业板大幅波动,大盘股却保持相对稳定。然而,IPO的回报很有可能将因为IPO提速而下降。这个对于打新回报预期的变化很有可能将导致一些为符合打新资格而持有的市场头寸的下降,对市场运行形成阻力。

还有一些专家认为,大批定增到期解禁将会使市场流动性受损。诚然,2016年定增规模达到了1.7万亿元人民币,它们的解禁将消耗一些市场流动性。但是,解禁的时间是早已安排好了的,因此这无法解释创业板最近突然的暴跌。大小盘股表现分化的成因也仍然悬而未决。

焦点图表二:上证综指每十年翻一番的趋势暂时仍存。

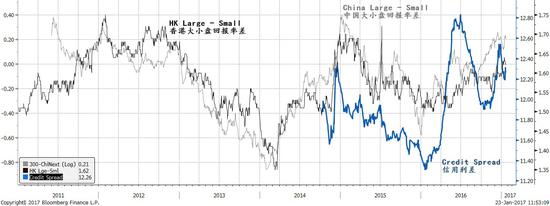

焦点图表二:上证综指每十年翻一番的趋势暂时仍存。我们注意到,低等级债券和国债之间的信用利差开始扩大。也就是说,信用市场开始对信用评级较低的公司要求更高的溢价。历史上,信用利差与中港两地大小盘股的相对表现密切相关(焦点图表三)。直觉上,随着国债收益率上升,信用利差也同时扩大,低质量公司的融资成本上升,其股票回报也应受到影响。在牛市和流动性充沛的时候,这可能并不会妨碍小盘股的表现。但在当下流动性收缩的漫漫熊市里,股价应开始反映公司间的质量差异。

焦点图表三:市场价格开始反映公司质量的差别。

焦点图表三:市场价格开始反映公司质量的差别。虽然创业板似乎在其2015年股市泡沫破灭后跌至的最低点附近找到了双底支持,但信用利差和国债收益率(无风险利率)在未来几个月还将继续上升。因此,创业板的任何技术性的修复很可能只是一个在已经逆转了的长期趋势中的技术反弹。

海外市场的情绪高涨预示着市场阻力。我们监测美国市场情绪的两个重要指标,即市场的等权重回报率和标普500指数的市价与息税折旧摊销前利润的比率,都达到了历史的峰值(焦点图表四)。这种现象在1998年亚洲金融风暴和俄罗斯违约、2000年互联网泡沫破灭和2007年底次贷危机开始、市场运行到历史大顶的时候,以及2015年中国市场泡沫破灭之时也曾出现。市场的等权重回报率是一个等加权回报指数。在计算收益时,它给予较小市值股票的回报更大的权重。它的峰值表明小盘股的回报显著优于大盘股,并暗示着市场风险偏好过于激进。标普500的市价与息税折旧摊销前利润的比率是一种准现金流估值的概念,其意义也是显而易见的。过分高涨的市场情绪往往预示着市场运行的阻力。

焦点图表四:市场等权重回报和P/EBITDA估值见顶暗示着市场情绪过分激进,预示着市场运行的阻力。

焦点图表四:市场等权重回报和P/EBITDA估值见顶暗示着市场情绪过分激进,预示着市场运行的阻力。(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

閺傜増姘拃锔俱仛閿涙矮鎹㈡担鏇熸暪鐠愬綊顣╁ù瀣兊缁併劋绱伴崨妯肩搼楠炲灝鎲¢惃鍡曡礋鐠囧牓鐛ラ敍宀冾嚞閸曞じ绗傝ぐ鎿勭磼閻愮懓鍤潻娑樺弳鐠囷附鍎�