文/新浪财经意见领袖(微信公众号kopleader)专栏作家 汪涛

最近部分城市的房地产市场狂热尚未传导到大多数城市,居民负债没有攀升至警戒水平,地产建设活动也未大幅提速。而在居民部门资产负债情况相对稳健的情况下,房地产建设是影响整体经济的最重要因素。

泡沫还没到严重损害经济的程度

泡沫还没到严重损害经济的程度这 个夏天,南京、杭州、苏州、合肥、武汉、郑 州、上海等城市“地王”频出,上海最疯狂——8月18日一天连出三个地王。一些媒体惊呼,当前核心城市的房地产和土地市场,已经成为大资本的游猎场。在当 前的国内外经济形势下,房地产市场地王频现是否还会继续?房价飙升的趋势还会继续保持吗?欢迎发文到 zhuanlan@staff.sina.com.cn,说出你的观点!

房地产市场回暖是否会在未来几个月里蔓延至更多城市,带动建设量回升、助推经济好转?还是说,地产泡沫卷土重来、已濒临破裂,将会大幅拖累未来经济增长?房地产建设活动何去何从将是决定未来6-12个月经济走势的关键因素。

究竟是地产市场复苏还是泡沫卷土重来?

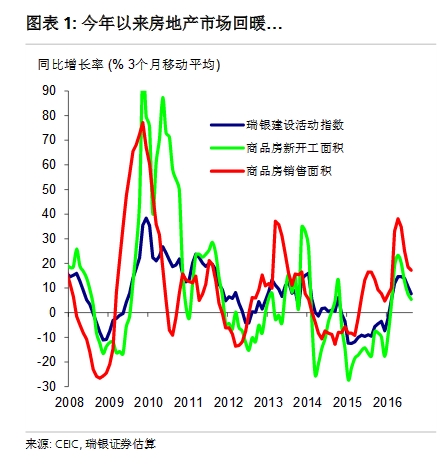

房地产销售在2015年经历过一次反弹,到去年年底时逐渐走弱。2016年房地产销售再次大幅提速,1-8月同比增长25%;过去12个月累计住宅销售面积达12.8亿平方米(相当于约1200万套住房)。新开工也扭转了连续两年每年超过10%的下跌,今年1-8月同比增长12%。房地产投资在2015年下半年止跌转增,1-8月同比增长5%左右。瑞银估算的房地产建设活动指数也在今年重回增长(图1)。

图1

图1随着过去两年地产和信贷政策不断放松,房地产市场迎来期待已久的复苏。自2014年年中开始,很多城市放宽了地产限购政策,随后政府多次降低首付要求和多次降息,并放松对按揭贷款和开发商的信贷限制,许多城市也降低了土地供应,并出台了多项政策推进城镇化和地产去库存。其中,今年2月再次调降首付和随后几个月信贷加速扩张,可能推动近期市场大幅反弹最为重要的导火索;同时,地方政府推高地价可能也助长了房价上涨预期和销售增长。

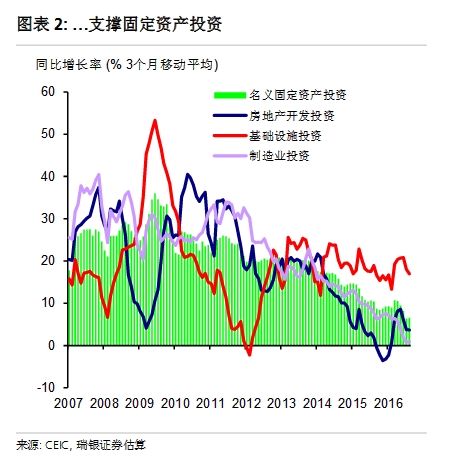

过去两年房地产市场已深度调整、显著拖累了整体经济增长,而本轮地产复苏明显对经济增长起到支撑作用。如我们在此前的《地产泡沫之忧》系列报告中所写,房地产可能我国经济中最重要的行业,房地产建设量回调不仅会拖累房地产投资,建材、工程机械、交通运输等产品需求也会遭受冲击,进而拖累工业和采矿业的生产和投资(图2)。事实上,本轮地产建设量反弹和政府主导的基建投资的确有助于支撑大宗商品需求和价格,并推动工业利润和地方政府土地出让收入好转。

图2

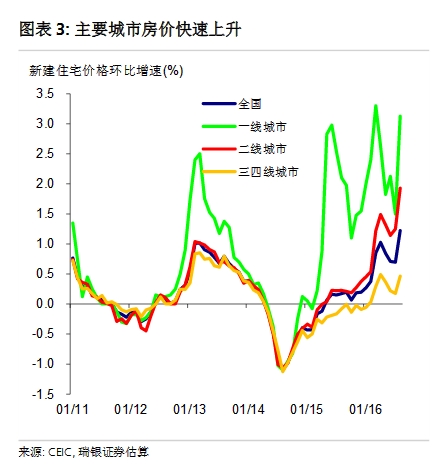

图2但是,房地产市场表现各地不一、各地区分化明显,局部地区出现了泡沫迹象。虽然许多三四线城市还在着力去库存,部分大城市的房价今年以来已经上涨30-40%,某些小区涨幅超过50%,而且房价快速上升的趋势还有蔓延至更多城市的迹象(图3)。部分大城市的房价已相当于20年收入这样的新高,不过全国平均的房价收入比仍然比较平稳、整体没有那么高。除了房价快速上升之外,土地拍卖价格也不断创新高、地王频出。一线城市的地价已较2014年初上涨了60%以上。

图3

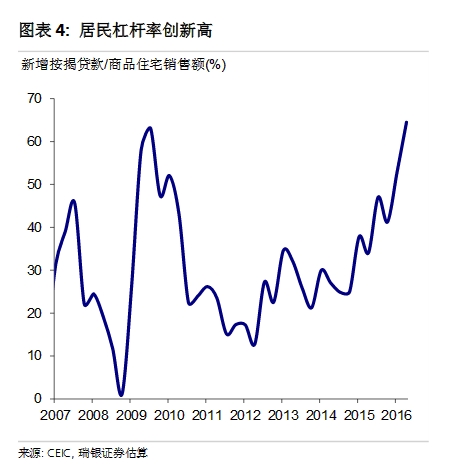

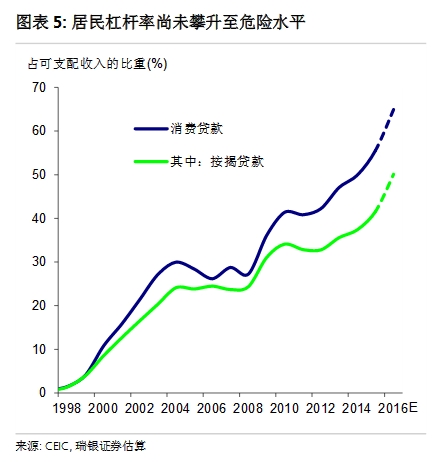

图3更令决策层和监管机构担忧的可能是居民杠杆率不断攀升(图4)。最近几个月房贷同比增速已超过30%,今年以来新增房贷超过3万亿,而且在近几个月是总体新增银行贷款的主力。除了正规的银行贷款之外,房产中介及其他影子银行信贷也积极为购房者提供信贷。虽然监管层禁止房地产开发商使用银行贷款缴纳土地出让金,但据报道,开发商利用影子银行信贷、发债来支付土地出让金的情况可能较为普遍、并仍在增多。

图4

图4下一步何去何从:泡沫将要破裂,还是大幅助推增长?

短期内,可能二者皆非。

最近部分城市的房地产狂热是否意味着大泡沫已经形成、濒临破裂,并将严重冲击经济和金融系统?鉴于这份“狂热”尚未传导到大多数城市,也还没有将整体居民负债推至难以持续的高位、或带动新一轮地产建设热潮,我们认为谈泡沫破裂并带来重大冲击还为时尚早。如此前所说,虽然房价快速上升存在蔓延趋势,但许多二线和大部分三四线城市依然面临库存高企、房价低迷的情况。虽然最近房贷大幅增长,但居民部门整体的资产负债状况依然相对稳健。更重要的是,尽管房价、地价快速上升,但房地产投资和整体建设活动仅仅温和回暖,而建设量滑坡才是整体经济增长面临的最大潜在拖累。

虽然城镇居民房贷占可支配收入的比重很可能在今年突破50%、较去年增长8个百分点,但居民杠杆率尚未攀升至危险水平(图5),居民资产负债表状况也相对稳健。新增房贷占同期商品住宅销售额的比重在最近快速上升,但整体水平还处于相对合理区间(上图4),不过首付贷并未包含在内。房贷再融资非常少见,住宅权益贷款才刚刚起步。这些因素意味着我国的购房者不易受加息的影响,且在房价下跌时继续持有房产的能力较强,这意味着因房价下跌、房屋成为“负资产”而卖房或断供的恶性循环的冲击可能较小。

图5

图5更重要的是,虽然决策层似乎对房地产市场泡沫越来越重视、并已出台警示政策,但整体经济乏力意味着短期内货币政策不太可能转向大幅收紧。鉴于中国整体债务负担较重、且通胀水平较低,我们预计央行在未来两年内也不会加息。

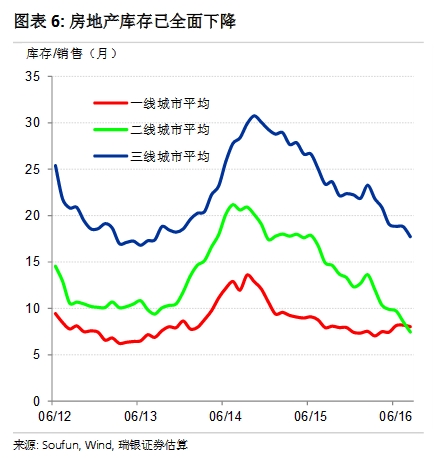

如果出于某些原因,政府突然收紧政策、导致房地产销售下跌,我们估计建设量的下跌幅度不会超过2014-15年。这是因为建设量已连续两年下降,之后开始小幅好转,但尚未回升至此前高位;房地产库存已较2014年水平全面下降(图6);虽然媒体报道地王频出且新开工年初至今显著增长,但开发商情绪依然谨慎,房地产投资的回暖幅度也弱于前几轮周期。

图6

图6这是否意味着房地产销售和房价可以持续快速增长,并在未来两年带动新一轮的建设热潮、大幅助推经济增长?

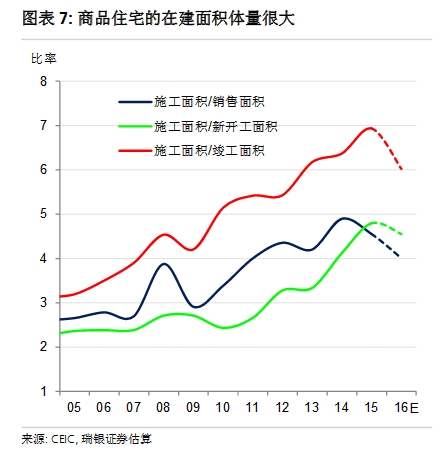

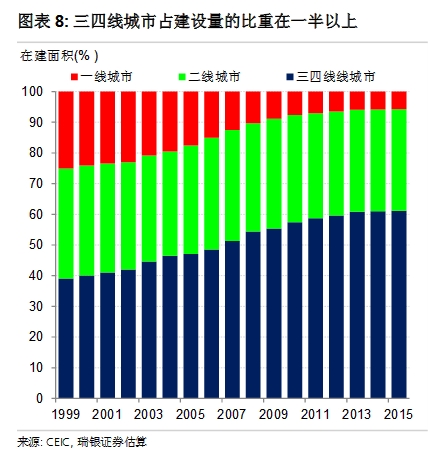

我们不能排除这种可能性,但我们认为目前出现的概率不大。开发商尚未大幅增加建设量:今年年初新开工强劲反弹、但随后势头渐缓,投资也较为乏力。鉴于在建面积体量很大(图7),可能会在市场情绪好转或开发商融资改善时转化为新的潜在供给,开发商保持谨慎也不无道理。此外,虽然三四线城市的库存已明显下降,但鉴于部分城市人口外流,距离三四线城市房地产市场完成去库存、达到新的供需平衡可能尚需时日。类似的,部分二线城市核心产业的深度调整可能也会在未来相当长一段时间内继续制约当地房地产复苏。值得注意的是,三四线城市占我国整体建设量的比重在一半以上(图8)。

图7

图7 图8

图8此外,政策面也存在风险。决策层似乎开始担心地产泡沫重现;如果房价快速上升蔓延到更多城市、居民杠杆率继续大幅攀升,则政府可能进一步收紧地产政策。政策前景不明朗和杠杆率高企可能也会导致开发商推迟开展新的建设活动。

展望与风险:什么因素可能会触发调整?投资者应关注什么指标?

我们的基准预测是未来几个月地产销售保持稳健增长、并快于新开工增速,推动库存继续下降。我们认为决策层会尽量避免在全国层面收紧房地产和信贷政策,但可能继续因城施策、向部分地方政府施压,要求其重启限购政策、增加土地供应。因此,我们预计未来几个月房地产投资和建设量的复苏势头可能会得以持续、甚至可能有所走强。而这可能又会传导到地产行业供应链上游,推高大宗商品和原材料的需求,进而有助于稳定这些行业的生产和投资。在这种情况下,决策层可能无需再大幅加码财政支持的力度,GDP增长也能更为顺利地实现政策目标。因此,我们维持今年全年GDP增长6.6%的预测不变。

在2017年,鉴于部分购房需求已提前释放、且政策可能会边际收紧,我们预计地产销售增速会放缓至低个位数。新开工也可能放缓,整体建设量较为疲弱。如同2014-15年,建设量放缓会拖累工业和采矿业的需求和投资,不过如上文所述,拖累程度可能会小于此前。即便财政等政策支持可能再度加码,但房地产对经济的拉动力度减弱仍是我们认为明年GDP增速将放缓至6.3%的主要原因。

相比我们的基准预测,我们认为明年房地产活动和GDP增长还面临上行风险。由于居民部门可能继续加杠杆、地方政府的鼓励以及“土地财政”政策、中央政府在明年换届之前可能避免大幅收紧房地产政策、有关部门希望通过居民部门加杠杆来化解企业部门高杠杆问题等诸多因素,目前的房地产复苏幅度和持续时间都可能强于预期。另外,如果信贷再次加速扩张、地方政府出台新政策继续推动去库存及开发区,这些都会助推地产势头。这种情况下,房地产去库存速度可能更快,开发商对未来前景可能会变得乐观,其增加新开工和建设活动的幅度或会超出我们预期,

地产建设活动超预期好转可以支撑大宗商品和原材料的需求、改善地方政府融资,并支撑工业和基建投资,不过其影响可能存在一定滞后。在这种情况下,2017年GDP增速可能再度超过6.5%。

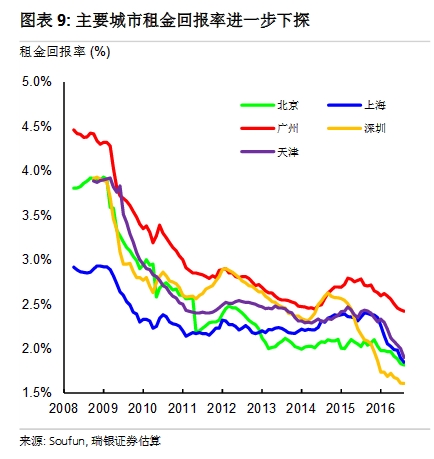

但是,如果房地产的强劲复苏持续到2017年,我们认为之后大幅回调的风险也会相应增加。就城镇化而言,流入城市地区的人口规模在逐渐放缓,城镇化相关的房地产需求也比较平稳、并没有加快;在房价快速上升的背景下,租金回报率却一路下行(图9);虽然居民部门可能将其金融资产配置于房地产(尚有很大空间),但如果房价开始下跌、或房价上涨导致新中产阶层无力负担、及/或国内外存在更有吸引力的投资品,则这种配置会难以持续。此外,房价和地价持续上涨可能会推高其他工业和服务业的成本、损害整体经济增长和我国的国际竞争力,并导致资源从制造业和其他生产性行业流向房地产及相关行业。其他行业经营困难可能会倒逼决策层更大幅度地收紧房地产政策。

图9

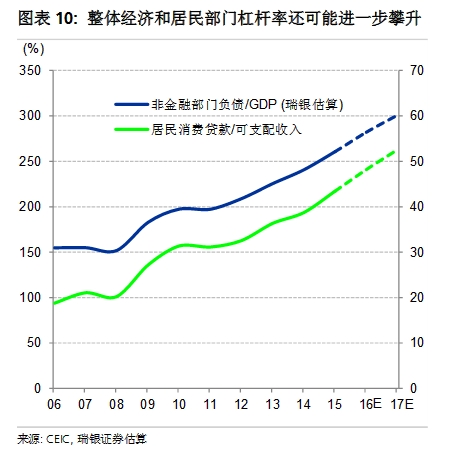

图9这种情况下,如果未来1-2年房地产市场强劲增长,2017年之后经济面临的下行调整和负面拖累可能会更甚于2014-15年。GDP增速持续下滑(“硬着陆”)的风险也会增加。这是因为届时房地产需求已被大量满足、未来需求反弹空间更为有限;更多资源流向了非生产性的房地产及相关行业;总体杠杆和居民部门杠杆率都会攀升、明显高于2014年(图10);政府财政政策的空间减少,继续加码基建的空间也更为有限。

图10

图10那么投资者应该重点关注哪些指标?要监测房地产市场是否会强劲复苏、大幅助推经济增长,投资者应继续关注房地产销售,因为销售的强劲增长通常会推动新开工,进而带动房地产投资。与此同时,如果更多城市房价和地价快速上升、房贷增速及其他相关杠杆快速攀升,那么决策层就更有可能大幅收紧政策、给房地产市场降温。

(本文作者介绍:瑞银证券中国首席经济学家。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。