文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

我们认为厦门、广州、海口、杭州、宁波、福州、天津具备与深圳、北京、上海类似的结构性优势,因此具备后续上涨的潜力。但是,由于上述房地产周期的影响,我们预计在半年至一年之后整个市场将面临整体回调的趋势,投资时应防范因此可能产生的风险。

这七个城市的房价仍有上涨潜力

这七个城市的房价仍有上涨潜力摘要

历年房价波动呈现出明显的周期性趋势。每个完整的周期长度约为三年。当前上涨趋势已接近历史峰值,即将进入减速期,跌势可能在半年至一年之后形成。

本轮涨势由信贷政策和资金驱动,是前期去库存政策的产物,而非房地产行业在低迷期后的自然复苏。房价上涨帮助地产行业提前结束筑底过程,的确达到了去库存的效果。但是,资金驱动的“杠杆牛市”是否会给未来埋下隐患,依然需要管理层谨慎对待。

不同城市间房价涨幅的结构化差异可以通过常住/户籍人口比例、就业人口比例、房价收入比、人均广义库存量等因素得到解释。这些指标为分析住房需求和供给提供了良好参考。通过对35个大中城市进行分析排序,我们认为厦门、广州、海口、杭州、宁波、福州、天津(依次排序)与北上深具有类似的结构性优势,房价仍然具有上涨潜力。但投资时应同时考虑已经临近的周期回调因素,不可盲目追涨。

一、 房价波动的长期趋势

我国房地产价格变化存在明显的周期现象。通过观察图1中70个大中城市住宅价格指数的变化,我们发现以下规律:首先,一个完整的价格变化周期长度约为3年,主要由加速上涨、减速上涨、加速下跌和减速下跌几个部分组成。每个阶段持续约0.5~1年。第二,最近一次房价加速下跌始于2014年三季度,并于2015年2季度达到峰值。之后房价企稳回升。以前几轮周期作为参考,可见当前已接近本轮加速上涨的峰值阶段,即将进入减速上涨期,跌势可能在半年至一年之后形成。第三,在加速上涨阶段增幅明显的城市,之后都会经历同样显著的增速停滞。因此,这些城市房价的变化是良好的观察点。如观察到这些城市上涨后出现了明显的增长停滞,就可以判断房价周期已进入减速上涨阶段。

图1

图1 图2

图2二、 本轮房价抬升的驱动因素

前几轮周期中,地产行业复苏驱动住宅价格提升。如图3,在历次房地产周期中,商品房销售量指数带动房地产开发资金增速,从而带动新开工面积和住宅价格指数。住宅价格指数滞后于其他指数。其内在逻辑为:购房需求回暖使得成交量上升,从而改善房企资金状况。在市场预期提升的情况下,资金供给改善带动新开工面积提升,同时也拉动价格抬升。下跌过程有着类似的逻辑。这表明在本轮周期之前,行业的盛衰变化尤其是地产开发的变化先于价格变化,价格只是行业周期的正常反映。

图3

图3本轮周期中,住宅价格提升驱动地产行业提前复苏。从2015年初开启的成交量升势并没有带动房地产开发资金增速改善,反而率先拉动了住宅价格。直到2015年底,开发资金和新开工面积才出现明显的回暖迹象。这与之前几轮周期的现象完全不同。结合微观层面,前期的疯狂扩张使得银行对地产企业的信心在2015年的大多时间都较为低迷,因此地产企业融资更多依靠信托等方式,成本抬升明显。虽然地产类公司债的火爆切实解决了一部分企业的融资难题,但一方面,受益的均为大型企业,而非整个行业;另一方面,融资用途多为置换存量贷款,降低融资成本。因此站在开发的角度,房地产行业在2015年依然处在筑底期,并没有到达自然回暖的状态。

本轮房价抬升是去库存政策所致,而非正常周期性回暖。我们认为,优质资产稀缺和流动性充裕造成的资源争夺是本轮房价上涨的直接原因。从图4可以看出,中长期贷款利率是住宅价格指数的先行指标,存在利率下降后房价上升、利率抬升后房价下跌的基本规律。但是,指标领先的时间并不确定,这可能源于不同时期货币政策传导效率的差异。可以看到,本轮房价企稳回升,肇始于贷款利率自2014年底的加速下行。配合各地鼓励购房政策的推出,成交量和房价均进入快速上升通道。在房地产开发没有恢复的情况下,成交量激增确实达到了去库存的效果。

根据央行2016年4月发布的数字,截至3月末,全国个人购房贷款余额15.18万亿元,同比增长25.5%。自2015年5月以来,个人购房贷款增速连续10个月攀升,累积回升8.3%。从图4可见,住宅价格企稳回升的时点也恰为2015年4-5月,贷款资金驱动房价上涨的逻辑与我们的上述推测完全吻合。

图4

图4 图5

图5商业银行争抢低风险资产的群体行为助攻去库存。在全社会优质资产荒的大环境下,对低风险资产的争抢就成为各家银行去年以来的重点工作。从资产安全角度看,虽然各大城市房价已长期高位运行,但住房贷款抵押率通常不足6折,安全边际较高。尤其对一、二线城市而言,房价下跌40%属于较小概率事件,资产的安全性远胜企业贷款。从收益角度看,虽然个人住房抵押贷款利率较低,但其风险权重仅占50%,可以通过扩大规模来弥补,最高可达两倍。倍增后的收益已与企业贷款差异不大,加之安全性方面的明显优势,即成为各家银行争抢的重点。银行的积极态度进一步推动了利率下行,优惠利率从95折逐步达到8折,从而更加激发了潜在投资者的购房热情。因此可以说,商业银行对去库存政策进行了有力助攻,但也对几个重点城市高涨的房价起到了推波助澜的作用。

三、 房价增幅差异的结构化原因

市场为何选择深圳?深圳房价飙升,一种声音认为香港的房市下跌导致撤离的资金大量配置深圳房产。我们认为这种观点值得商榷,原因有二:其一,资金的大类配置可选种类繁多,选择房产一定源于较高的升值预期,被动配置的可能性较低。其二,资金的流动不受地域限制,不存在从香港撤离后只能就近配置深圳房产的逻辑。那么,市场基于何种内在逻辑选择深圳?为此,我们选取了35个大中城市作为样本,包括主要的直辖市、省会城市和计划单列市,比较其各种统计指标,尝试得出一些有益结论。部分大中城市如苏州、无锡、佛山、温州等由于数据分散,存在统计口径和易得性方面的问题,因此未列入比较范围。

分别从需求和供给角度看,市场选择深圳的原因可大致归结为以下几点:

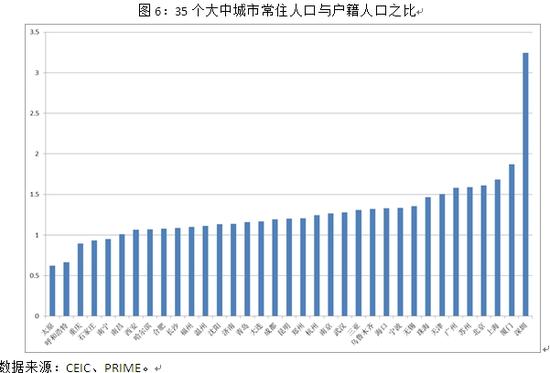

需求角度之一:外来常住人口是刚性购房需求的主要力量。相比户籍人口而言,外来常住人口有着更广泛的购房需求。这是由于户籍人口通常拥有家庭提供的存量住房。因此,在常住人口中户籍人口占比越低,说明城市潜在的购房需求越强烈。图6即是以常住人口与户籍人口之比衡量的购房需求。可以看到,深圳的常住人口约为户籍人口的三倍,即外来人口两倍于户籍人口。这一指标远高于其他城市,造就了巨大的购房需求。北京和上海房价飙涨程度仅次于深圳,同样在图中名列前茅。

图6

图6需求角度之二:就业人口数量是购房者数量的根基。就业人口是刚性需求的主要来源之一。就业人口占比高的城市具备更广泛的消费基础。如图7所示,深圳的就业人口比例超过80%,名列第一,城市年轻化程度较高。

图7

图7需求角度之三:房价中金融属性越显著的城市,越容易受到杠杆牛市的撩动。房价偏离收入越远,购房者越要借力杠杆才能完成交易,投机型或刚需型购房者皆是如此。因此,当“首付贷”、“首付比例降低”、“贷款利率下降”等利好杠杆的措施出现,也就直接刺激了购房消费。

我们认为,促成杠杆交易需要两个要素:明确的上涨预期(至少是短期),和适合的杠杆。在众多杠杆资金的参与下,上涨和下跌预期也很容易被放大。对于房价偏离收入越大的城市,杠杆利好和被放大的预期一方面给刚需购房者带来恐慌情绪,另一方面也给投机者带来远高于工资收入的短期浮盈,于是更加强化了购房需求和上涨预期。

图8

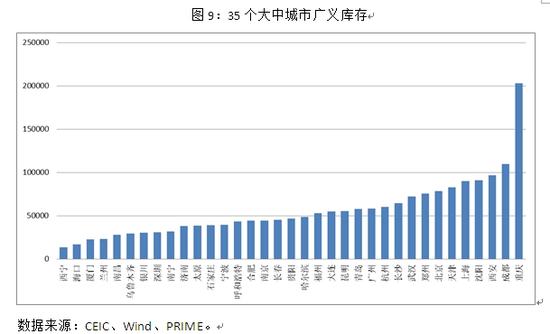

图8供给角度:广义库存和人均广义库存是房屋供给的基石。广义库存是指待售面积与施工面积之和。人均广义库存是指广义库存与常住人口之比。库存量是供给侧最重要的衡量指标,基本已获得市场共识。但直接在城市间比较库存量由于不能剔除城市规模因素,因此得到的结论也将有所偏差。为此,我们倾向于比较人均库存。从结果看,深圳、北京、上海虽然库存量位于大中城市中游水平,但人均库存却位列全国最低水平。在人均库存较低的城市购房时容易有“抢购”的感受,由此产生的紧张情绪将会促进房价上涨。

图9

图9 图10

图10综上,我们认为常住/户籍人口比例、就业人口比例、房价收入比、人均广义库存量是产生本轮上涨结构性差异的重要因素。常住/户籍人口比例越高,就业人口比例越高,房价收入比越高,人均广义库存量越低,就越容易形成局部快速上涨趋势。此外,我们推测各地限购政策的放松程度、取得银行贷款的难易程度也分别从供给和需求侧对房价变化趋势产生重要作用。但这两项指标或是难以量化,或是难以取得,因此仅作为分析具体城市房价时的定性参考,不在本文中进一步展开讨论。

四、 哪些城市的房价仍有上涨潜力

如果我们将常住/户籍人口比例、就业人口比例、房价收入比、人均广义库存量作为四项评价指标,每项指标取排名前十位的城市,则可得到如下结果:

表2

表2表2显示出35个大中城市中各项指标靠前的十名城市。如果取平均权重对城市进行排序,可以得到如下结果:

表3

表3从基本面供需分析的角度,我们认为以上七个城市具备与深圳、北京、上海类似的结构性优势,因此具备后续上涨的潜力。但是,由于上述房地产周期的影响,我们预计在半年至一年之后整个市场将面临整体回调的趋势,投资时应防范因此可能产生的风险。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。